SRS 投資選擇:税收優惠基金全指南

通過戰略性投資股票、ETF、債券和房地產信託,最大化補充公積金計劃(SRS)儲蓄收益,同時充分享受顯著的税收優惠。

要點速覽(TL;DR):

補充退休計劃(SRS)為新加坡投資者提供税務優惠及靈活多元的投資選擇。你可以用 SRS 資金投資股票、交易型基金(ETF)、房地產投資信託基金(REITs)、債券以及單位信託,助力退休資金的長期增長。未投資的 SRS 現金每年僅獲 0.05% 利息,主動投資有助於提升長期收益,抵禦通脹,積累財富。

補充退休計劃是新加坡眾多退休儲蓄渠道之一,與公積金(CPF)互為補充,通過自願繳納可立即獲得個人所得税減免。然而,許多賬户持有人將 SRS 資金閒置,錯失了重要的投資時機。新加坡財政部的最新數據顯示,SRS 總繳款金額(205.8 億新元)中,仍有約 19% 未被投資,導致收益極低,且購買力受通脹侵蝕。

瞭解你的 SRS 投資選項,能讓這一税收優惠賬户成為你的戰略退休投資組合。無論你是希望通過債券和 REITs 獲得穩定收入,還是期望通過股票和 ETF 實現長期資本增值,這一方案均能滿足多元化投資需求,同時助你在取款前享受賬户內免税增長。

SRS 投資框架解析

補充退休計劃是一種享受税收激勵的自願儲蓄方案。新加坡公民和永久居民每年最高可繳納 15,300 新元,外國人則為 35,700 新元。所有繳款可一比一扣減應納税所得。

SRS 賬户內的投資回報(包括分紅、利息、資本增值)可實現免税複利增長。根據新加坡税務局(IRAS)規定,僅在法定退休年齡(目前為 63 歲,2026 年 7 月起提升為 64 歲)或之後的取款中,有 50% 的款項需計入年度應税收入。

為什麼要主動投資

未投資的 SRS 現金年利率僅有 0.05%,遠低於通脹水平。將 SRS 資金積極投入,能用免税增長的複利來實現長期收益最大化。

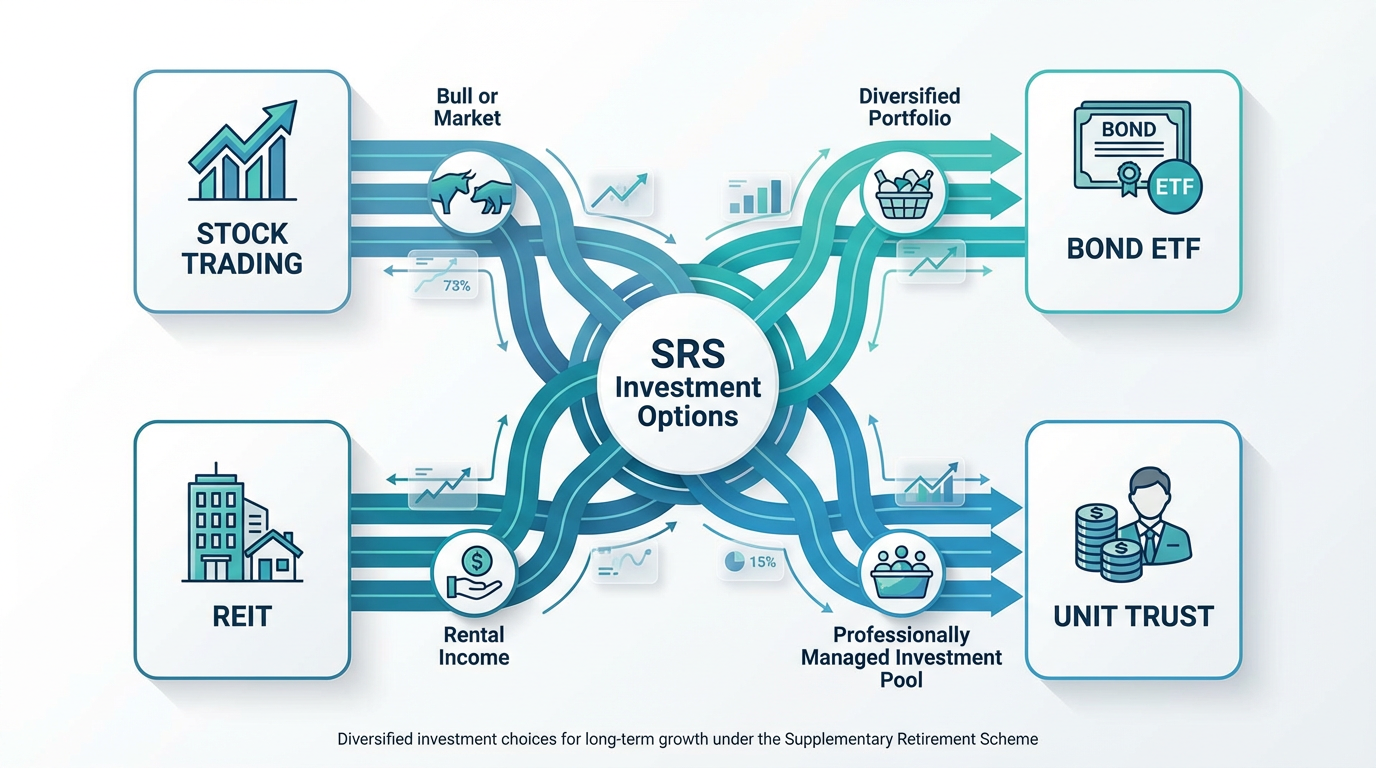

主要 SRS 投資選項

SRS 計劃可投資於多種金融工具,但不允許直接投資房地產。你可以通過 SRS 託管銀行(DBS、OCBC、UOB)或其他提供 SRS 兼容產品的金融機構進行投資。

股票與 ETF

新交所(SGX)上市的證券是 SRS 投資中的熱門之選。你可以投資藍籌股(以穩定分紅著稱)、成長型企業等。最新數據表明,這類投資約佔 SRS 投資總額的 24%。

交易型基金(ETF)則為投資者提供通過單一投資覆蓋廣泛市場、實現分散風險的選擇。大部分新交所上市的 ETF 均可用 SRS 投資,尤其適合以新元計價或可用新元交易的產品。你可通過 長橋證券的投資產品 投資新加坡和美國市場的股票及 ETF,方便打造多元退休投資組合。

受歡迎的 ETF 如追蹤海峽時報指數(STI)的 SPDR STI ETF 和 Nikko AM Singapore STI ETF,無需分散精力挑選個股,也能獲取整體市場回報。

債券與固定收益

債券投資主打穩健增值及週期性收入。可投資於新加坡政府證券(SGS)、國庫券(T-Bills)、新加坡儲蓄債券(SSB)等,安全性高。債券類型 ETF,如 ABF 新加坡債券指數基金和 Amova 新元投資級企業債券指數 ETF,則可提供不同期限、多樣收益率的分散配置。

房地產投資信託基金(REITs)

新交所上市約有 40 只 REITs,涵蓋零售、工業、酒店、醫療等多個不動產領域,為投資者帶來源源不斷的租金收入。REITs 通常分紅率較高,非常適合偏好現金流的投資者。

值得注意的是,通過 SRS 投資 REITs 獲得的分紅,會返還到賬户本身,而非直接以現金形式入賬,這有助於長期複利累積,更適合長期資產增長策略。

單位信託與主動管理型基金

單位信託由專業基金經理管理,可覆蓋多元資產類別,讓投資者無需精通市場也能獲益。帶有保險屬性的投資產品兼具保障與增長,但須關注相關費用及鎖定期長短。

SRS 投資的税務優勢

SRS 賬户自帶多項税收優惠,長期回報通常優於應税投資賬户。仔細瞭解並善用這些優勢,是最大化 SRS 價值的關鍵。

繳納可享税收減免

SRS 繳款可直接抵扣應納税所得,額度上限為年度繳納限額。例如,若你税率為 11.5%,且當年繳滿 15,300 新元,即可立即節省税款 1,759.50 新元;若税率為 22%,每年可省税 3,366 新元。

想享受 2026 評税年度的税收優惠,須在 2025 年 12 月 31 日前完成 SRS 繳款。扣税額度會在報税時自動反映,但總扣税額與其他税收優惠共計最高 8 萬新元。

賬户內收益免税

SRS 賬户下的股息、利息、資本增值等投資回報,均可複利增長且免於年度税務負擔。相比每年必須計税的一般投資賬户,這是顯著優勢。

取款税務規則

到達首次繳納 SRS 時適用的法定退休年齡後(目前為 63 歲,2026 年 7 月起為 64 歲),只有 50% 的 SRS 取款金額需要計入當年應税收入,相當於退休收入實際税負減半。

合規取款期可自到齡後首次取款起,10 年內分批免罰金取款。合理規劃分批取出,有助於分散税務壓力。

如在法定退休年齡前提前取款,須將全部取款額納税且額外支付 5% 提前支取罰金。特殊情形如絕症、破產或身故可豁免罰金。

構建 SRS 投資策略

高效利用 SRS,應結合退休年限、風險偏好和整體財務狀況,制定系統化投資策略。

資產配置建議

SRS 賬户是你整體退休資產組合的一部分。資產配置應根據自身投資週期和風險承受力而定。例如,年輕投資者應更重視通過股票 ETF 和個股積累資本增值,而臨近退休者則宜配置更多債券和分紅類資產以穩健增值。由於 SRS 資金長期鎖定,偏高回報策略更適用。

多資產分散投資

將投資在不同資產類別間分佈,可降低整體風險,因為不同資產對經濟變動反應各異。均衡的 SRS 投資組合可涵蓋:

- 股票類資產:通過指數 ETF 或精選個股實現長期增長

- 固定收益產品:如債券 ETF、新加坡儲蓄債券,提供穩定收入和保障性

- 不動產類收益:通過 REITs 佈局房產、獲取分紅

- 國際分散:通過全球或區域型 ETF 減少對本地經濟的依賴

具體比例可根據個人需求調整,但分散投資原則始終適用。

堅持定期繳款和投資

每年持續定額繳款,既能最大化税收優惠,也可實行“定投”,平滑買入成本。許多投資者會選擇 12 月集中繳款以當年享受扣税,隨後再擇時逐步投資。

定期監控與再平衡

SRS 投資組合需要定期評估,以確保資產配置始終與目標一致。市場波動會導致資產比例偏移,因此建議每年至少一次(或半年一次)對持倉表現進行 跟蹤,根據計劃對超配資產減倉、補足低配,實現風險收益平衡。

實操流程指引

SRS 開户與資金存入

可通過 DBS、OCBC 或 UOB 的 SRS 渠道辦理開户,僅需提供基本身份信息。新加坡公民與永久居民可用 SingPass 快捷開户。每年可隨時補充資金,但要確保年度繳納截止到 12 月 31 日為享受當年税收優惠。

選擇投資產品

資金到賬後,應結合費率結構、歷史業績、風險特性和個人策略合理選擇投資產品。可通過託管銀行或第三方券商(如長橋證券)獲取更豐富的投資資源。

避免常見錯誤

不要讓 SRS 資金長期閒置在 0.05% 超低利息賬户中;務必關注各類投資產品費用,因為長期費用影響巨大;投資時遇市場波動要保持耐心視角,並以多元化降低集中風險。

常見問題解答

SRS 可投哪些產品?

SRS 資金可投資新交所上市股票、ETF、REITs、債券、新加坡儲蓄債券、國庫券、單位信託、保險產品和定期存款。不允許直接置業。不同運營銀行/平台產品範圍有別,開户前建議諮詢清楚。

SRS 投資會虧損嗎?

會。所有依賴市場表現的投資價格隨時會波動,短期有虧損風險。通過分散投資、科學資產配置及長期經營可有效管理風險。

如何提取 SRS 賬户資金?

到首次 SRS 繳款對應的法定退休年齡(現為 63 歲,2026 年 7 月起為 64 歲)後可分批免罰金取款。提前取款則需納税且加收 5% 罰金,重病、破產或身故豁免。正常合規取款期為 10 年。

離開新加坡後 SRS 投資如何處理?

賬户關閉後可取回資金,若未達法定退休年齡,則需繳納全部税款及罰金。實際税務視提款時的居住身份而定。

CPF 和 SRS 應優先繳納哪一個?

CPF 有保底利息和住房福利但投資選擇有限,SRS 投資範圍廣但需承擔市場風險。許多投資者會雙管齊下,先以 CPF 作基礎保障,再用 SRS 做税收優化投資配置。

總結

補充退休計劃是新加坡投資者通過税收激勵積累退休財富的利器。新加坡公民與永久居民每年 SRS 可投 15,300 新元,外國人最高 35,700 新元,繳納當年可即時獲得税收減免,同時投資收益可在賬户內長期免税滾存增值。

有些投資者會在繳款基礎上進一步主動投資,合理配置股票、ETF、債券、REITs 等資產,將 SRS 真正用作專屬退休投資組合。關鍵在於行動:開立賬户、定期繳款、積極投資,而不是讓資金在 0.05% 利率環境中空轉。

金融工具的選擇需結合你的目標、風險承受力、市場判斷及投資經驗。無論採取哪種方式,都要徹底瞭解投資規則、風險與執行機制,同時堅持風險管理。你可以通過 長橋投資學堂 深入學習各類投資策略,也可下載 長橋 App 動手實操。