目標日期基金:一站式退休投資新選擇

目標日期基金會隨着您臨近退休自動調整投資組合,由專業團隊管理,為長期財富積累提供了一種簡單省心的一站式解決方案。

要點速覽: 目標日期基金是一種為退休而設計的投資工具,會隨着你臨近退休自動調整股票和債券的比例。只需選擇與你預計退休年份相匹配的基金,就能實現資產的即時多元化和專業管理,無需自己頻繁再平衡投資組合——這讓目標日期基金成為退休投資的相對簡單的方式。

退休規劃常常讓人倍感壓力。面對琳琅滿目的投資選項、複雜的資產配置策略以及不斷需要再平衡的投資組合,許多投資者往往不知從何下手。目標日期基金正是在這樣的背景下,提供了一個簡化複雜問題的方案。

目標日期基金為退休投資提供了簡明的路徑,能夠顯著減輕投資者常見的難題。你無需同時研究多隻產品,也無需頻繁調整投資組合,只需做出一個決定——選擇與你目標退休年份相符的基金。此後,全部操作將由專業基金經理完成,隨着退休逼近,投資組合會自動由追求增長轉向更保守的資產配置。

什麼是目標日期基金?

目標日期基金(Target Date Fund, TDF),又稱生命週期基金或目標退休基金,是一種會隨時間自動調整資產配置比例的多元化共同基金或交易型基金(ETF)。基金名稱通常會包含一個目標年份,比如“2040 基金”或“2050 基金”,代表投資者計劃退休的大致年份。

這些基金運行的原理非常直接:年輕投資者距離退休還有幾十年,可以承受較高風險,因此會以股票為主以獲取更高潛在回報。隨着退休臨近,保護已經積累的財富變得更重要,資產配置會自然向更穩健的債券等產品傾斜。

根據晨星(Morningstar)的研究,截止 2024 年底,目標日期基金的管理資產已經超過 4 萬億美元,成為全球最受歡迎的退休儲蓄工具之一。

目標日期基金的運作機制

當你投資於一只 2045 目標日期基金時,基金經理會為計劃在 2045 年前後退休的投資者構建相應的投資組合。初期,基金可能將 90% 的資產配置於股票,10% 投資於債券,以儘量提升增長潛力。

隨着時間推移,基金會自動進行再平衡,逐步降低股票比例,增加債券持有。到了目標退休日期時,投資組合的配置可能變為 30% 股票、70% 債券,側重於資本保值而非激進增長。這樣的自動再平衡機制有助於你在市場波動時避免情緒化決策。

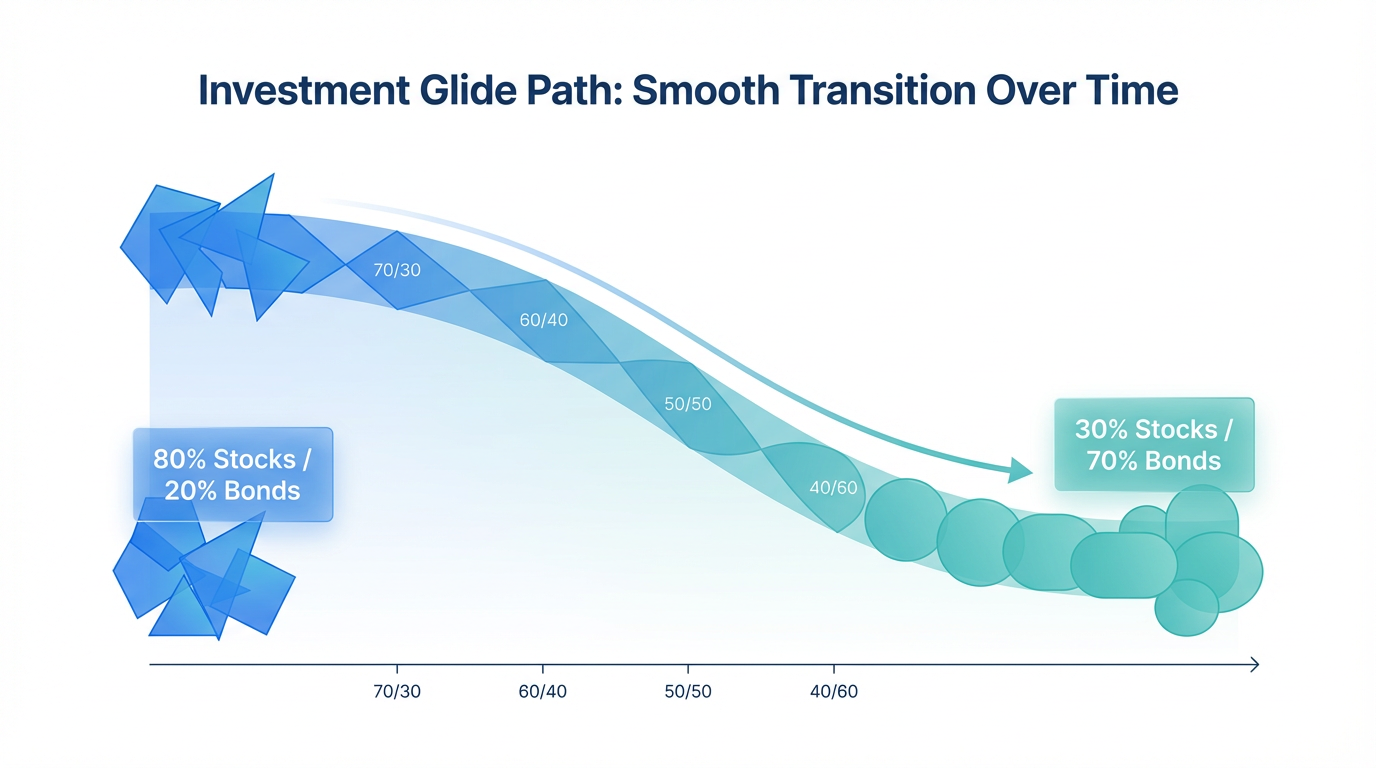

理解“滑行路徑”(Glide Path)

“滑行路徑”是目標日期基金策略的核心。它描述了基金資產配置隨時間的變化過程,通常是一條下降曲線,顯示資產配置逐漸由重股票過渡到重債券。

不同的基金管理機構會基於自身投資理念和風險假設,設計出不同的滑行路徑。瞭解這些差異,能幫助你選擇最適合自身情況的基金。

“到”退休型 vs “穿越”退休型基金

一個重要的區別是將目標日期基金分為兩類:

“到”退休型基金:在目標日期到達時達到最保守的資產配置,之後通常保持不變。這類基金假設你會在退休時或退休後不久一次性提取資金。

“穿越”退休型基金:則會在目標日期後,持續 10 年乃至更久時間內繼續調整資產配置,假設你在退休後將逐步、持續提取養老金。

這兩種方式沒有絕對的好壞之分,關鍵在於你的退休規劃和風險偏好。

目標日期基金的核心優勢

目標日期基金很好地解決了困擾許多退休投資者的一些關鍵難題。

自動多元化

目標日期基金通過同時投資於股票、債券,有時還包括房地產信託(REITs)等其他資產,實現了即時的多元化配置。你無需一一去研究各類投資標的,通過一隻基金即可獲得數百甚至上千種資產的敞口。這種高度分散,單靠個人很難(且成本很高)獨立實現。

專業管理

目標日期基金由經驗豐富、資源充足的專業投資團隊管理。他們會實時監控市場狀況,適時調整投資組合,並確保基金沿着既定的滑行路徑運行。對無法親自打理投資組合的投資者來説,這種專業化管理帶來了安心保障。

行為優勢

也許最容易被低估的好處,是目標日期基金能幫助投資者避免行為謬誤。有研究表明,普通投資者常常在市場高位買入、低點賣出,而目標日期基金通過自動保持目標資產配比,有效消除了這些衝動。

重要注意事項與侷限性

雖然目標日期基金具有不少優勢,但並非每個人都適合。

“一刀切”的方案

目標日期基金默認同一年退休的投資者擁有相似的需求和風險承受能力。而實際上,每個人的實際情況差異很大。如果你的風險偏好特別高或低,或在其他地方已持有可觀資產,又或者有特殊財務需求,從頭定製的投資組合可能更加合適。

費用考量

目標日期基金會收取“管理費”(費率以年化百分比計),各家公司的收費差異較大。低費率通常帶來更好的長期回報。

由於目標日期基金本身往往投資於其他子基金,所以你可能要付“雙重費用”。挑選時應當優先考慮年費率低於 0.50% 的產品。許多指數型目標日期基金年費通常在 0.15% 以下,而主動管理型則通常在 0.50%~1.00% 甚至更高。

靈活性有限

設計上,目標日期基金本身靈活性不強。你不能自行調整滑行路徑,無法選擇不同的底層投資產品,也不可跟隨市場變化自主調整資產比重。但正因如此,也反過來避免了不必要的試錯,讓你的長期投資策略始終保持在軌道上。

不保證收益

目標日期基金不能承諾回報或本金安全。在市場下跌時,你的賬户價值還是可能波動下滑。雖然滑行路徑會在接近退休時降低風險,但並不能完全消除市場風險。

如何挑選合適的目標日期基金

選目標日期基金不能只看目標年份,還要綜合多方面因素。

選擇你的目標日期

首先確定你預計的退休年齡。大多數目標日期基金按 5 年為一檔,你可以選最接近你計劃退休時間的那一隻。如果你願意承擔更高風險,可選擇更靠後的目標日期;希望更保守,則可選更早一些的。

審查滑行路徑設計

仔細看基金的滑行路徑,瞭解它在退休時的資產配置,比如到目標年份時是持有 30%、50% 還是 70% 的股票?對比這設計與你的實際需要。如果你希望退休後持續提取投資組合收入,或許更激進的滑行路徑會適合你。

比較管理費率

費率直接影響回報——費率越低,長期效果越好。每年 0.50% 的差距,幾十年累積下來就是巨大的差別。一般來説,指數型目標日期基金費率最低,主動管理型會相對較高。

新加坡投資者的目標日期基金選擇

對於新加坡投資者來説,目標日期基金是一種便捷連接全球市場、規劃退休儲蓄的方式。通過如 長橋證券 這樣的投資平台,投資者可以選擇多款含目標日期策略的 投資產品,其中包括交易型基金(ETF)。

雖然新加坡的公積金(CPF)為退休提供了堅實的基礎保障,但許多投資者還會通過自主投資進一步補充。目標日期基金可以作為補充養老計劃賬户(SRS)的核心配置,讓賬户享有國際市場的自動化多元分散。

CPF 已經提供了穩健、帶保障的固定收益成分,這也會影響投資者在整體投資組合中如何配置風險。新加坡投資者還需考慮税務問題——SRS 賬户中的基金投資收益可遞延到提取時再納税,因此對長期退休投資尤其高效。

常見問題解答

什麼是目標日期基金?它如何運作?

目標日期基金是一種會根據設定的退休目標年份,自動調整股票和債券比例的投資工具。退休時間還早時股票佔比高,隨着目標日期臨近會逐步增加債券,降低風險。整個再平衡過程不需要投資者主動干預。

目標日期基金能否保證退休時有收入保障?

不能。目標日期基金不保證收益或固定收入,存在市場風險,即便到了目標日期,產品價值也會隨市場波動。雖然通過系統化再平衡降低了風險,但並不能完全避免虧損。

如何選定適合的目標日期?

選擇與你計劃退休年份最接近的目標日期基金。例如你準備 2043 年退休,可以選 2040 或 2045 基金。可根據自身風險承受能力靈活調整——偏好高風險可選更靠後的,偏好保守則選更早的。

目標日期基金的費用如何?

目標日期基金的年化管理費率從指數型的低至 0.10%,到主動管理型的 1.00% 甚至更高不等。選擇時一定要關注費用,因為即使很小的費率差距,長期下來累計的收益影響也很大。

總結

目標日期基金為投資者提供了整個職業生涯中保持合理資產配置、一邊臨近退休一邊逐步降低風險的實用工具。它能自動完成組合再平衡,幫助你穩步朝退休目標前進,無需你頻繁管理投資組合。

簡潔的目標日期基金格外適合希望獲得專業管理、又不願陷入複雜性投資者。在制定退休投資策略時,不妨評估目標日期基金是否適合你的投資理念、風險承受能力和財務目標。