0DTE 期權交易指南:當日到期高風險策略全面解析

0DTE 期權是在交易當日到期的期權合約,具有極高槓桿效應和時間價值快速衰減特性。本文深入解析零日到期期權的運作機制、核心風險及主流交易策略,助你了解這項高風險工具的運用方法與注意事項。

0DTE 期權(Zero Days to Expiration,末日期權)這種在交易當日到期的期權合約,以其極高槓桿效應及快速獲利潛力吸引大量投資者參與,同時也因其極端風險特性引發監管機構及市場分析師的關注。本文將深入解析 0DTE 期權的運作原理、核心風險、主流交易策略。

什麼是 0DTE 期權

0DTE 期權是指到期日與交易日為同一天的期權合約。「0DTE」中的「DTE」代表「Days to Expiration」(距離到期日的天數),當這個數字為零時,意味着期權將在交易時段結束時到期。這類期權也被稱為「末日期權」或「零日期權」,因其極短的存續時間而得名。

0DTE 期權的市場發展

近年 0DTE 期權交易量持續創下新高。根據市場研究顯示,標普 500 指數(SPX)的 0DTE 期權交易量從 2020 年的不到 17%,飆升至 2025 年上半年超過 56% 的佔比。

0DTE 期權與傳統期權的差異

相較於傳統期權(通常有數週或數月到期時間),0DTE 期權具有以下顯著特點:

時間價值幾乎為零:由於只剩下幾小時交易時間,期權的時間價值(Time Value)極低,價格主要由內在價值(Intrinsic Value)決定。

極高槓桿效應:少量資金即可控制大額股票部位,1 美元的投入可能對應數百倍的資產名義價值,風險與回報同步放大。

價格波動劇烈:微小價格變動可能導致期權價值大幅波動,甚至在數分鐘內歸零。

適合日內交易:交易者可在同一交易日內開倉和平倉,無需持倉過夜。

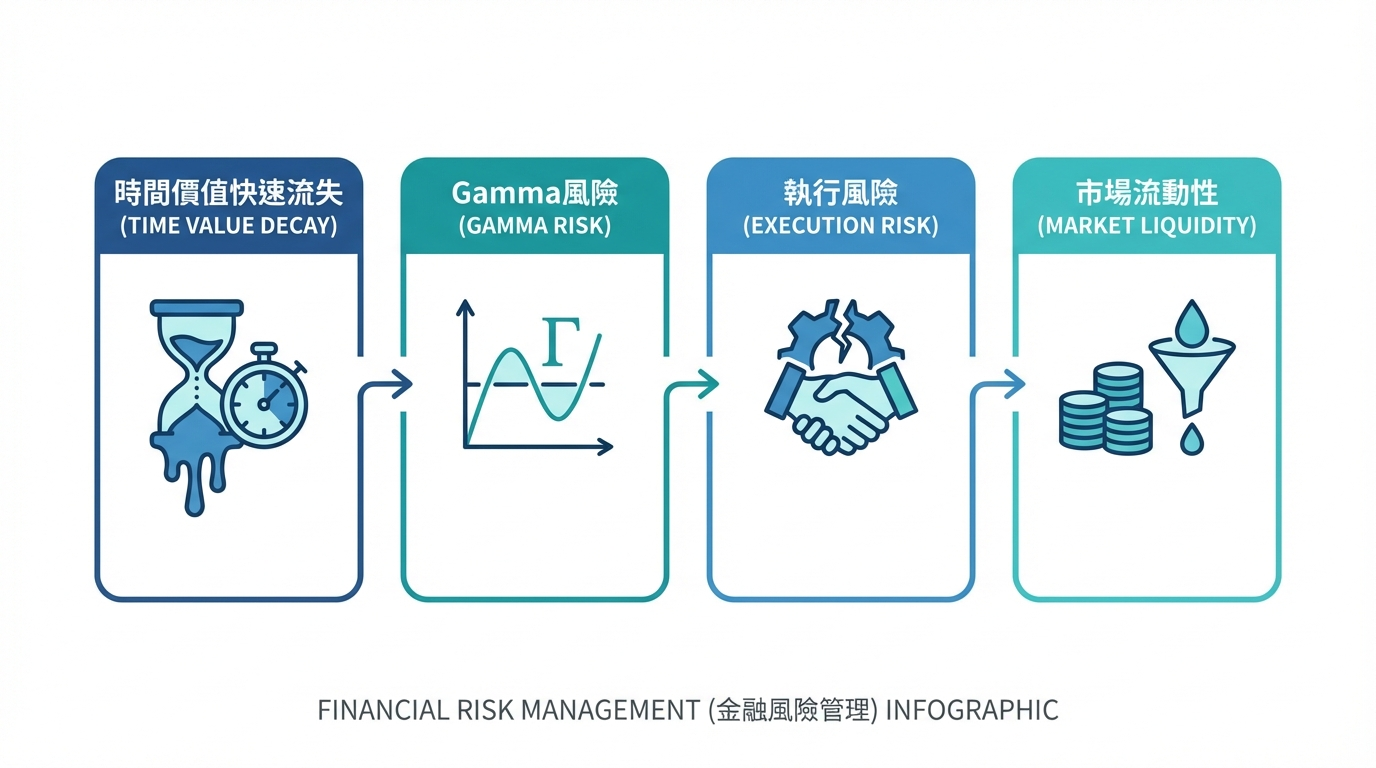

0DTE 期權的四大核心風險

雖然 0DTE 期權提供快速獲利機會,但其風險程度遠高於傳統期權。投資者在參與前必須充分了解以下四大核心風險。

時間值快速損耗(Theta 風險)

時間值耗損(Time Decay)是期權交易中的重要概念,以希臘字母 Theta 表示。對於 0DTE 期權而言,Theta 值極高,意味着期權價值每小時、甚至每分鐘都在快速流失。若市場未如預期方向大幅移動,期權價值可能在短時間內歸零,導致投資者損失全部期權金。

根據期權定價模型,當到期時間趨近於零時,時間值損耗速度呈指數級加快。這意味着即使標的資產價格輕微朝有利方向移動,若移動幅度不足以彌補時間價值損失,投資者仍可能虧損。

Gamma 風險:價格敏感度的雙面刃

Gamma 代表期權 Delta 值(價格敏感度)的變化速度。0DTE 期權的 Gamma 值極高,尤其當期權處於平價(At the Money)或接近平價狀態時。這種特性使得期權價格對標的資產的微小價格變動極為敏感。

高 Gamma 既是機會也是風險:

有利情況:相關資產朝預期方向移動時,獲利可能快速放大。

不利情況:相關資產逆向移動時,損失同樣急速擴大,而且由於時間緊迫,幾乎沒有挽回機會。

有華爾街分析師表示,在極端市場情境下,末日期權可能將標普 500 指數單日 5% 的跌幅放大至 25%。

執行風險與流動性風險

0DTE 期權市場的流動性可能不如較長期期權,特別是在價外的行使價(Out of the Money)上。流動性不足會導致:

買賣價差擴大:投資者可能無法以理想價格成交,增加交易成本。

滑價風險:市場快速波動時,實際成交價格可能偏離預期價格。

難以平倉:市場劇烈波動時,可能找不到對手方完成交易,被迫持有至到期日。

此外,交易執行速度至關重要。在 0DTE 交易中,數秒延遲可能意味着錯過最佳進出場時機。

市場波動放大效應

0DTE 期權交易本身已成為市場波動的重要來源。當大量投資者同時交易 0DTE 期權時,莊家(Market Makers)的對沖行為會進一步推動相關資產價格波動,形成正反饋循環。

在重大宏觀經濟數據發佈或政策轉向時,末日到期期權交易的激增往往會顯著放大指數的引伸波幅(Implied Volatility)。

熱門 0DTE 期權交易策略

儘管風險巨大,0DTE 期權仍有其投資策略價值。以下介紹幾種市場主流策略及其適用情境。

買入單一認購或認沽期權

這是最直接的 0DTE 策略,適合預期市場將在當日出現明確方向性大幅波動的投資者。

運作方式:

買入認購期權(Call):預期相關資產的資產價格上漲。

買入認沽期權(Put):預期相關資產的資產價格下跌。

優勢:

潛在獲利無上限(認購期權)或極高(認沽期權)。

最大損失限於支付的期權金。

操作簡單,適合初學者理解期權基本原理。

風險:

若市場未如預期大幅波動,時間值快速損耗將導致全額虧損。

需要精準的方向判斷和進場時機。

提示:此策略適合在重大經濟數據公佈或企業財報發佈等預期高波動事件前使用。

信用價差策略(Credit Spreads,亦稱賣出垂直價差)

垂直價差策略是 0DTE 交易中最受歡迎的風險定義策略之一,約 95% 的 0DTE 交易量採用風險定義策略。

運作方式:

看跌跨價認購(Bear Call Spread):賣出較低行使價認購期權,同時買入較高行使價認購期權,預期相關資產的資產不會大幅上漲。

看升跨價認沽(Bull Put Spread):賣出較高行使價認沽期權,同時買入較低行使價認沽期權,預期相關資產的資產不會大幅下跌。

優勢:

收取期權金作為潛在獲利。

最大損失有限且預先確定。

適合橫盤或溫和趨勢市場。

風險:

最大獲利受限於收取的期權金。

若標的資產大幅朝不利方向移動,仍會產生虧損。

鐵兀鷹策略(Iron Condor)

鐵禿鷹策略結合看淡跨價期權和看漲跨價期權,是資深投資者中流行的 0DTE 策略。

運作方式:

同時建立兩組垂直價差:

賣出看升跨價認沽期權(較低行使價區間)

賣出看跌跨價認購期權(較高行使價區間)

這種策略在市場維持窄幅區間震盪時可收取雙邊期權金。

優勢:

在低波動、橫盤市場中獲利機會較高。

風險和獲利均有明確上限。

不需要精準預測市場方向。

風險:

若標的資產突破設定的價格區間,可能面臨虧損。

交易成本較高(涉及四個期權合約)。

需要密切監控市場,及時調整或平倉。

當日波段交易(Scalping)

當日波段交易是利用市場盤中的微小價格波動進行快速進出場,目標是積累多次小額回報。

運作方式:

交易者密切關注盤中價格變動,當期權價格出現有利波動時迅速買入,並在短時間內(可能僅數分鐘)平倉。

風險:

需要極高的市場敏感度和交易紀律。

交易成本可能迅速累積(佣金和價差)。

心理壓力大,容易因情緒波動導致錯誤決策。

風險管理的關鍵原則

參與 0DTE 期權交易時,嚴格的風險管理是成功的基石。以下是投資者應遵循的核心原則。

設定明確的止蝕位

在開倉前,投資者應預先設定最大可接受虧損金額,並嚴格執行止蝕紀律。由於 0DTE 期權價格變動迅速,建議使用止蝕訂單自動執行平倉,避免因猶豫而錯過最佳時機。

控制部位規模

切勿將全部資金投入單一 0DTE 期權交易。一般建議單筆交易風險佔總資金比例應極低,即使連續多次虧損也不會嚴重損害整體資金。

避免過度槓桿

雖然 0DTE 期權提供高槓桿機會,但過度槓桿可能導致巨額虧損。投資者應根據自身風險承受能力,謹慎選擇倉位大小。

持續監控市場

0DTE 期權不適合「放置不管」的投資方式。交易者需要在整個交易時段持續監控部位表現,並隨時準備根據市場變化調整策略或平倉。

如何在長橋證券交易 0DTE 期權

長橋證券提供美國市場的期權交易服務,投資者可透過平台參與包括 0DTE 期權在內的各類期權交易。

長橋證券期權交易特色

長橋證券作為新一代數字證券平台,為期權交易者提供以下優勢:

超低延遲交易:市場數據延遲僅 10 毫秒,確保交易者獲得即時市場資訊。

全面的市場覆蓋:支持美股期權交易,涵蓋主要指數和個股期權。

專業交易工具:提供期權鏈報價、Greeks 數據、策略建構工具等專業功能。

合規保障:持有香港證監會 1、2、4 及 9 號牌照,為投資者提供合規安全的交易環境。

期權交易注意事項

投資者在進行 0DTE 期權時,應注意:

了解產品風險:期權屬於複雜金融產品,投資者應充分了解其運作原理及風險特性後再進行交易。

符合適當性要求:期權交易通常需要較高的投資經驗和風險承受能力。

關注交易時段:0DTE 期權在到期日當天的交易時段結束時到期,投資者應留意具體到期時間,避免意外持倉至到期。

理解費用結構:了解期權交易的佣金、行權費用等成本,這些費用在頻繁交易時可能顯著影響整體回報。

0DTE 期權的市場影響與監管關注

隨着 0DTE 期權交易量急速增長,其對整體市場的影響引發廣泛討論。

對市場波動性的影響

研究顯示,0DTE 期權交易與市場波動率(VIX 指數)存在密切關係。當市場波動率上升時,0DTE 期權吸引力增加;而大量 0DTE 交易又進一步推高波動率,可能會對指數價格波動產生顯著影響。

監管機構的態度

雖然 0DTE 期權為市場提供流動性和短期對冲工具,但其高投機特性及對個人投資者的潛在風險已引起關注。部分分析師警告,若市場出現極端波動,大量 0DTE 部位可能放大系統性風險,投資者應保持警覺,關注相關監管動態。

常見問題

0DTE 期權適合什麼類型的投資者?

0DTE 期權適合具備豐富期權交易經驗、風險承受能力高、能夠在交易時段持續監控市場的投資者。由於其極高的風險特性和快速的價值損耗,不建議初學者或風險承受能力較低的投資者參與。

0DTE 期權和普通期權的主要區別是什麼?

最主要的區別在於期限。0DTE 期權在交易當日到期,時間值幾乎為零,價格主要由內在價值決定;而普通期權通常有較長的到期時間,時間值佔比較高。此外,0DTE 期權的 Gamma 值和 Theta 值遠高於普通期權,價格波動更劇烈。

交易 0DTE 期權需要多少資金?

理論上,買入 0DTE 期權的最低資金門檻可能僅需少量期權金。然而,從風險管理角度,建議投資者擁有足夠的資金以分散風險,嚴格控制單筆交易佔總資金的比例。若要執行如鐵兀鷹等複雜策略,可能需要額外的保證金。

0DTE 期權可以持倉過夜嗎?

不可以。0DTE 期權的特點就是在交易當日到期,投資者必須在交易時段結束前平倉或讓期權到期。若未主動平倉,價內期權(In the Money)將自動行使,價外期權(Out of the Money)則作廢。

什麼時候應該避免交易 0DTE 期權?

以下情況應避免交易 0DTE 期權:市場極度不穩定且方向不明時;缺乏時間持續監控市場時;情緒狀態不佳時;以及沒有明確交易計劃和風險管理策略時。

結論

0DTE 期權作為一種極短期金融工具,為市場帶來更多流動性和交易機會,但同時也伴隨着極高風險。時間價值的快速衰減、高 Gamma 特性、執行風險及市場波動放大效應,使得這類工具更適合經驗豐富、紀律嚴明的交易者。

對於有興趣參與 0DTE 期權交易的投資者,最重要的是建立完善的風險管理體系:設定明確止損、控制部位規模、避免過度槓桿、持續監控市場。切勿將 0DTE 期權視為快速致富工具,而應將其視為需要專業知識和嚴格紀律的高風險交易策略。

選擇哪種工具取決於你的投資目標、風險承受能力、市場觀點和經驗水平。無論選擇哪一種投資工具,都必須充分理解其運作機制、風險特性和交易規則,並建立穩健的風險管理計劃。你可透過長橋投資學堂或下載長橋 App了解更多投資知識。