財報期權交易:掌握 Earnings Play 策略

財報期權交易是利用企業業績公佈前後股價波動的進階策略。本文詳解隱含波動率、時機選擇及風險控制要點,助你掌握 Earnings Play 核心技巧。

當企業公佈財報時,股價往往出現顯著波動,為期權交易者帶來機會。財報期權交易 (Earnings Play) 正是利用業績公佈前後波動特性的投資策略。無論是希望了解如何透過期權金獲取潛在收益,還是捕捉業績預期帶來的股價變動,掌握其核心邏輯均至關重要。

財報期權交易的基本概念

財報期權是指在企業公佈業績前後進行的期權交易。期權 (Options) 是一種金融合約,賦予持有人在特定時間以指定價格買入或賣出標的資產的權利,但並非義務。

財報期對期權交易的影響主要體現在波動率層面。當企業即將公佈業績時,市場對股價未來走向的不確定性增加,這種不確定性會直接反映在期權的引伸波幅上。隨著財報日期臨近,期權金 (Premium) 通常會上升,為交易者創造了不同的策略選擇空間。

在香港,投資者可以通過持牌券商參與美股期權交易。長橋證券提供美股期權交易服務,讓投資者能夠參與全球市場機會。值得注意的是,期權交易涉及槓桿效應,潛在回報與風險均被放大,投資者需要充分理解其運作機制。

財報對股價的影響機制

企業財報包含營收、盈利、未來展望等關鍵資訊,當實際業績與市場預期出現差異時,股價往往會劇烈波動。

這種波動性一般為期權交易者帶來三種主要機會:一是財報前賣出期權賺取高昂的期權金,二是買入期權押注股價大幅波動,三是透過組合策略在不同情境下獲利。選擇合適的策略取決於你對股價走向的判斷、風險承受能力及市場環境。

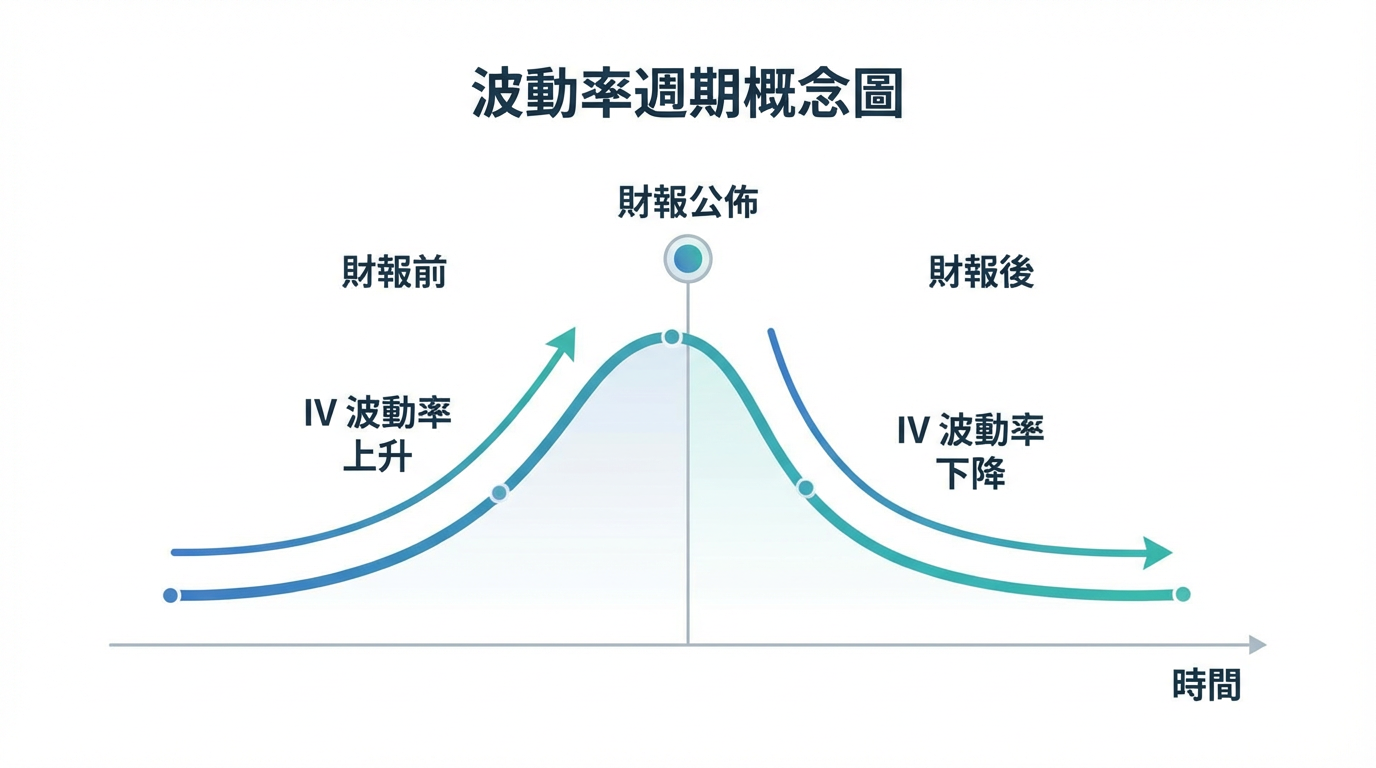

理解引伸波幅與 IV Crush 現象

引伸波幅 (Implied Volatility,簡稱 IV) 是期權定價的核心要素,反映了市場對標的資產未來波動程度的預期。在財報公佈前,由於結果未知,市場對股價走向存在較大分歧,引伸波幅通常會持續攀升,這種現象會導致期權金顯著上漲。然而,一旦財報公佈,不確定性消除,引伸波幅往往會急劇下降,這種現象被稱為「IV Crush」(波動率崩塌)。

主流財報期權交易策略

投資者可根據對股價波動幅度的預期(而非僅僅是方向)選擇策略。

Long Straddle:買入馬鞍式策略

Long Straddle 是最常見的財報期權策略之一,適合預期股價會出現大幅波動但無法確定方向的情況。該策略涉及同時買入相同行使價、相同到期日的認購期權及認沽期權。

然而,Long Straddle 的主要風險正是 IV Crush,理論上獲利空間大,但需支付雙倍期權金。如果財報公佈後股價波動幅度不足以抵消期權金成本及 IV Crush,則會面臨虧損。

Long Strangle:買入勒束式策略

Long Strangle 與 Straddle 類似,但採用不同的行使價。具體而言,買入價外 (Out-of-the-Money) 的認購期權及認沽期權,優勢是初始成本較低,但需要更大的股價波動才能獲利。

Short Straddle 與 Short Strangle:波動率賣方策略

與買入策略相反,Short Straddle 及 Short Strangle 是賣出期權的策略,適合認為市場高估了財報波動幅度的交易者,透過收取期權金獲利,並在財報後波動率下降時平倉或等待到期。

賣出期權策略涉及理論上無限的風險倉位。若股價出現超預期的劇烈波動,損失可能遠超收取的期權金。

方向性策略:單邊押注

如果你對財報結果有明確判斷,可採用簡單的單邊策略。看好業績則買入認購期權,看淡則買入認沽期權。實施單邊策略時,部份投資者會選擇到期日在財報後 1 至 2 週的期權,給予股價充分反應時間。

財報期權實戰技巧

成功的財報期權交易不僅需要掌握基本策略,更需要注重時機選擇、標的篩選及風險控制。

選擇合適的交易時機

財報期權的建倉時機直接影響回報。過早建倉會承受時間值損耗 (Theta Decay),過晚則可能錯過波動率上升的機會或支付過高的期權金。

一般而言,買入策略(如 Long Straddle) 的常見建倉時間是財報前 7 至 14 日。此時引伸波幅開始上升但尚未達到峰值,期權金相對合理;賣出策略則通常在財報前 1 至 3 日進行,此時引伸波幅已處於高位,期權金收入最大化。

退出時機同樣關鍵。對於買入策略,若股價在財報前已出現顯著波動,部份投資者會考慮提前獲利了結,避免承受 IV Crush 風險。對於賣出策略,部分人會在財報公佈後波動率下降時便迅速平倉,鎖定期權金收益。

篩選合適的標的股票

並非所有股票都適合進行財報期權交易。相關資產應具備以下特徵:

首先是優先選擇選擇期權交易量大、買賣價差小的股票,降低交易成本。

其次是歷史波動數據。研究過去幾個季度的財報後股價波動幅度,評估當前引伸波幅是否合理。若歷史平均波動為 8%,但當前 IV 僅反映 5% 的波動預期,部份投資者會視之為買入機會;反之則傾向賣出策略。

第三是業績能見度。對於業務模式複雜、業績難以預測的企業,財報後的股價波動往往更劇烈,部份投資者會採用非方向性策略。對於業績相對穩定、市場預期一致的企業,他們則會考慮賣出策略賺取期權金。

風險管理與常見陷阱

財報期權交易充滿機會,但風險同樣不容忽視。建立嚴格的風險管理機制是長期獲利的關鍵。

控制倉位規模

由於期權具有槓桿特性,單筆交易的盈虧可能顯著影響整體投資組合。建議將每筆財報期權交易的風險敞口控制可接受範圍內。對於新手而言,初期應以更小的倉位進行練習,累積經驗後再逐步增加。

對於買入策略,最大損失為支付的期權金總額,因此相對容易控制。但對於賣出策略,潛在損失理論上無上限,必須設定嚴格的止損點。一旦股價突破預設的風險閾值,應立即平倉止損,避免損失擴大。

避免常見錯誤

許多投資者在財報期權交易中犯下相同的錯誤。最常見的是忽視 IV Crush 的影響,單純根據股價預測買入期權,結果即使方向判斷正確仍然虧損。要避免這種情況,必須同時評估股價移動幅度是否足以抵消波動率下降的影響。

另一個陷阱是過度交易。並非每個財報季都存在理想的交易機會。當隱含波動率已處於歷史高位,或市場預期與你的判斷高度一致時,最好的選擇可能是觀望。成功的交易者懂得耐心等待高勝算機會,而非盲目跟風。

此外,忽視時區差異也是香港投資者常犯的錯誤。美股財報通常在美國交易時段後公佈,對應香港時間可能是深夜或清晨。若無法即時監控倉位,建議採用風險較低的策略或提前平倉,避免因無法及時應對而蒙受損失。

提示: 財報期權交易不應佔據投資組合的主要部分。將其視為進階策略工具,與長期投資相輔相成,而非替代核心持倉。

常見問題

財報期權交易適合新手嗎?

財報期權交易涉及進階概念如引伸波幅、時間值損耗及複雜的盈虧結構,因此不建議完全缺乏期權基礎的新手直接參與。建議先掌握基本的買權及賣權交易後,再循序漸進學習財報策略。

如何判斷隱含波動率是否過高或過低?

評估引伸波幅水平需要參考歷史數據。大多數交易平台提供 IV Percentile 或 IV Rank 指標,顯示當前引伸波幅在過去一年中的相對位置。

Long Straddle 與 Long Strangle 哪個策略較好?

兩種策略各有優劣,取決投資者於預算及對波動幅度的預期。Long Straddle 的初始成本較高,但盈虧平衡點距離當前股價較近,只需中等幅度的波動即可獲利。Long Strangle 成本較低,但需要更劇烈的股價波動才能盈利。

財報期權交易需要持倉到期嗎?

不需要。事實上,多數財報期權交易者會在財報公佈後立即平倉,避免繼續承受時間值損耗及波動率變化的風險。對於買入策略,若股價在財報前已大幅波動,不少人會提前獲利了結。對於賣出策略,財報後波動率下降時應迅速買回期權平倉,鎖定期權金收益。只有在期權已深度價外且接近到期時,才考慮持有至到期讓其自然作廢。

總結

財報期權交易為投資者提供了在企業業績公佈期間捕捉市場波動的獨特機會。無論是透過 Long Straddle 及 Long Strangle 策略押注波動,還是運用 Short Straddle 及 Short Strangle 賺取期權金,關鍵在於理解隱含波動率的變化規律,選擇合適的時機及標的,並實施嚴格的風險管理。

選擇哪種工具取決於你的投資目標、風險承受能力、市場觀點和經驗水平。無論選擇哪一種投資工具,都必須充分理解其運作機制、風險特性和交易規則,並建立穩健的風險管理計劃。你可透過長橋投資學堂或下載長橋 App了解更多投資知識。