熊式認沽價差與熊式認購價差:如何選擇最佳策略

深入解析熊市認沽價差與熊市認購價差的關鍵差異,瞭解這兩種看跌期權策略在不同市場環境及隱含波動率情形下的適用性,助你精準把握最佳交易選擇。

要點速覽: 無論是看跌期權價差(bear put spread)還是看跌認沽價差(bear call spread),都能在市場下跌或橫盤時獲利,但二者的資金流動和盈利節點並不相同。在隱含波動率(IV)高且標的價格波動緩的時候,看跌認沽價差表現更佳;而隱含波動率較低、且預期市場快速走低時,看跌期權價差更優。

當有看空市場觀點、參與期權交易時,選擇看跌期權價差還是看跌認沽價差,會直接影響最終交易結果。兩種策略都能在標的股票走弱或橫盤時獲利,但在資金流向、隱含波動率及時間價值損耗上的反應各不相同。理解這些差別,有助於你根據自身對市場的判斷和風險偏好,選擇更合適的交易方式。

本指南將詳細解析每種策略的操作原理,比較其盈虧特徵,並提供實際決策框架,助你判斷哪一種更適合你的交易場景。

什麼是看跌期權價差(Bear Put Spread)

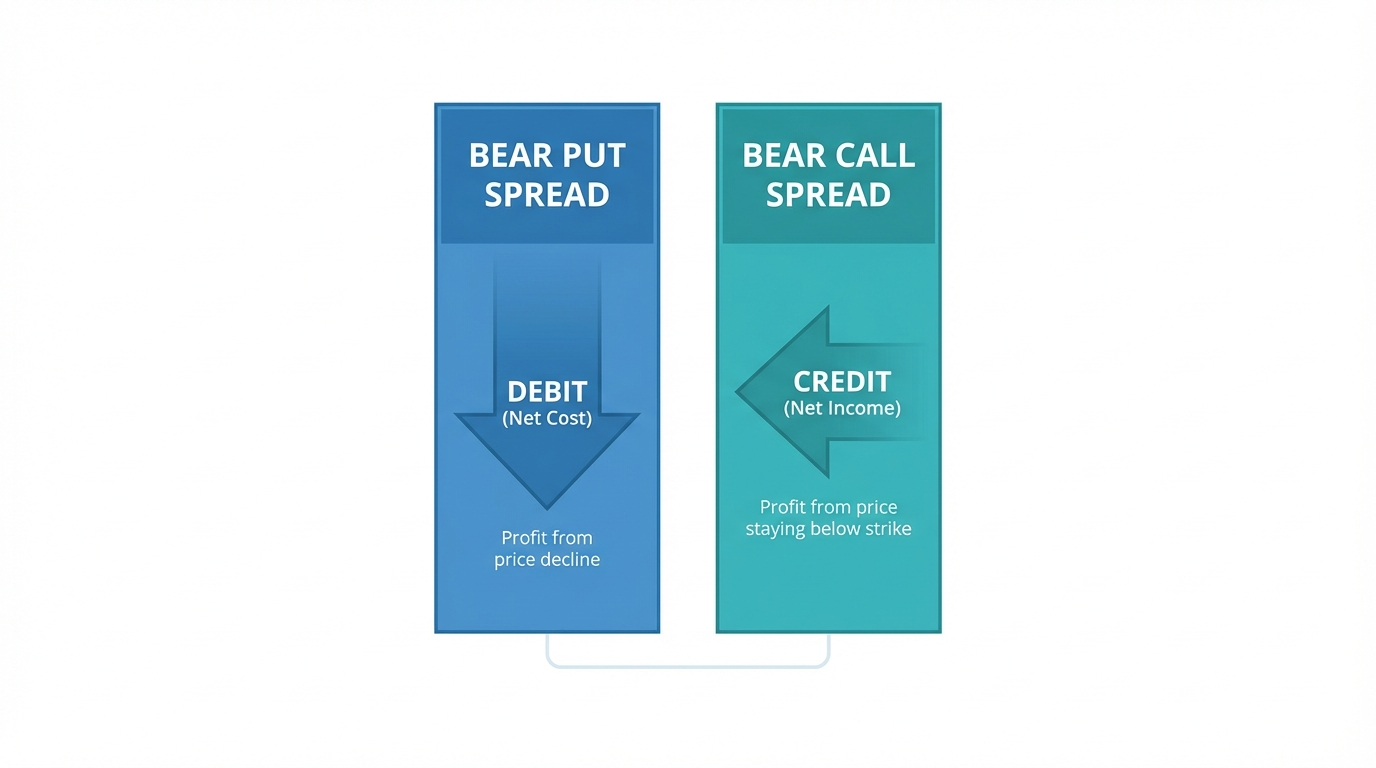

看跌期權價差,又稱借記價差(debit spread),是指在相同到期日、同一標的下,同時買入較高執行價的認沽期權,賣出較低執行價的認沽期權。因為買入的認沽價格高於賣出的認沽所收取的權利金,建倉時你需淨先支付一筆權利金。

操作機制

假設某股票現價為 62 美元。你可以以每份 3.00 美元買入行權價 60 美元的認沽期權,同時以每份 1.00 美元賣出行權價 55 美元的認沽期權。淨成本為每股 2.00 美元,即每份合約 200 美元。

最大盈利:若到期時股價收於 55 美元或更低,可達最大利潤。計算方式為高執行價減低執行價再減去支付的淨權利金,即 5.00 – 2.00 = 3.00 美元/股(300 美元/份合約)。

最大虧損:限定於淨支付權利金(此例為 200 美元)。若到期標的股價等於或高於高執行價,兩張期權均作廢。

特性

- 建倉需先付費:建倉階段需要淨支付權利金

- 時間價值損耗不利:到期越近、標的未下跌則持倉價值越快縮水

- 有利於隱含波動率上升:IV 上升時,所持長認沽升值速度大於短認沽

- 盈虧有限且明晰:最大盈虧在建倉時已明確可知

什麼是看跌認沽價差(Bear Call Spread)

看跌認沽價差,也叫貸記價差(credit spread),是指在同一到期日和同一標的下,賣出較低執行價的認購期權,同時買入較高執行價的認購期權。由於賣出認購收取的權利金高於買入所需,建倉時可獲得淨權利金流入。

操作機制

同樣以 62 美元的股票為例,你可以以 4.00 美元賣出 60 執行價認購期權,以 2.00 美元買入 65 執行價認購期權。淨流入為每股 2.00 美元,即每份合約 200 美元。

最大盈利:等於收到的淨權利金(200 美元)。如到期標價低於或等於 60 美元,兩張期權都作廢,你能夠保留全部權利金。

最大虧損:等於執行價差減去所收權利金。本例為 5.00—2.00=3.00 美元/股(300 美元/份合約)。發生在到期時股價等於或高於較高執行價。

特性

- 建倉獲得即時現金流:權利金由賣方實時到賬

- 時間價值損耗有利:隨着時間推移期權價值遞減,對賣方持倉有利

- 有利於隱含波動率下跌:IV 下行時期權縮水,對淨空頭有利

- 無需標的下跌即可獲利:只要股價不上穿認購空頭執行價即有利潤

看跌期權價差與看跌認沽價差的核心區別

兩種策略同為看空或中性偏空,但細節機制帶來體驗上的顯著不同。

資金流動時點

看跌期權價差需要你先支付權利金,等待股價下跌後拿到收益;看跌認沽價差則建倉時直接收穫權利金,等待股價橫盤或下跌即可。

隱含波動率影響

IV 影響兩種策略的方式不同:

- 看跌期權價差:IV 低位買入、期望 IV 後續上升較優,隱含波動率上升會抬高長認沽價值

- 看跌認沽價差:IV 高位賣出更佳,預期 IV 下降有利,跌 IV 對淨賣方整體持倉有幫助

時間價值(Theta)

- 看跌期權價差:Theta 對淨買方不利

- 看跌認沽價差:Theta 對淨賣方有利

盈虧曲線對比

事實上,經適當調整後,這兩種策略的實際盈虧結構非常接近,根本區別主要在資金流向的先後和方式。

選用哪種策略的決策邏輯

選擇用哪種策略,應結合你對市場方向、當前 IV 水平及預期走勢速度三方面判斷。

何時適合選擇看跌認沽價差(Bear Call Spread)

- 隱含波動率高:IV 高時期權溢價極高,賣出可收更多權利金,後續 IV 下行則繼續獲利

- 預計温和下跌或橫盤:時間價值流失有利於賣方,若標的緩慢下行甚至橫盤有最大化利潤空間

- 希望即時獲得現金流:收到權利金可直接用於保證金或其他投資

- 偏中性至温和看空:不必強烈下跌預期,只要股價不漲穿空頭認購行權價便可

何時更適合看跌期權價差(Bear Put Spread)

- 隱含波動率低:IV 較低時期權便宜,建倉成本小,若 IV 回升則多頭認沽漲幅更大

- 預期快速且大幅下跌:借記價差在行情大幅快速下行時收益風險比突出

- 有較強下跌預期和方向 conviction:看跌期權價差對趨勢判斷容錯更低

- 心態上偏好即期付費型風險:部分投資者習慣明確定義最大虧損,直接支付成本更安心

雙方風險管理

無論哪種策略,最大風險都是預先可控的,很適合追求有限風險敞口的交易者。但科學管理持倉能進一步優化表現。

提示: 建倉前請務必設好止盈止損點,明確你願意將多少利潤鎖定、虧損承受線在哪裏。

倉位控制建議

建議對每筆持倉風險控制在總資本的 1-2% 以內,結合賬户整體承受能力理性加倉。

到期臨近時注意事項

到期附近,個股價格若在臨界行權位徘徊,需特別關注行權或被指派的風險。適當提前平倉可避免不必要的不確定性。

如果你想更深入瞭解期權交易,長橋證券為投資者提供豐富的 美股投資產品,涵蓋多種期權選擇。

最大虧損情景對比

比較策略的最大虧損是決策的重要參考。以相同價差和權利金假設下,分別計算兩種價差的最大虧損,若最終判斷出錯,可以選擇預期下行空間更小的方案。

| 市場情景 | 看跌期權價差 | 看跌認沽價差 |

|---|---|---|

| 標的大幅上漲 | 損失支付的淨權利金 | 損失價差減所收權利金 |

| 標的橫盤 | 損失支付的淨權利金 | 保留全部權利金(盈利) |

| 標的温和下跌 | 部分盈利 | 保留全部權利金(盈利) |

| 標的大跌 | 獲得最大盈利 | 保留全部權利金(盈利) |

通過以上對比可以發現,若你只是認為標的不漲,看跌認沽價差更合適;若確信將會下跌,則看跌期權價差優勢更明顯。

常見問題解析

看跌期權價差與看跌認沽價差有何主要區別?

看跌期權價差是借記策略,需預先支付權利金;看跌認沽價差是貸記策略,建倉時獲得現金流入。兩者都能在看空或橫盤中獲利,但對時間價值和 IV 變動的響應不同。

隱含波動率高時哪種策略更好?

在 IV 高企時,看跌認沽價差表現通常更佳。由於期權溢價高,可收取更多權利金,IV 下行時整體淨空持倉額外獲益。

若股價不動,看跌認沽價差還能賺嗎?

能。只要到期時股價不高於空頭認購行權價,即可保留全部權利金。橫盤時,時間價值損耗加速可進一步催化利潤兑現。

如何選擇合適的看跌價差策略?

主要看當前 IV 水位、你對行情速度的判斷、以及對方向的把握。IV 高、行情緩慢時,看跌認沽價差更優;IV 低、預期快速下跌時,看跌期權價差更合適。

總結

不論是看跌期權價差還是看跌認沽價差,都是看空或中性偏空交易者常用的有限風險工具。看跌認沽價差更適合 IV 高且價格走勢緩慢的場景,時間價值和即時權利金優勢明顯;看跌期權價差則適合 IV 低且預期短線急跌時,方向正確和 IV 回升都能提升回報。

投資品種的選擇要結合你的投資目標、風險承受能力、市場判斷和個人經驗。無論選擇哪一種,都應理解其機制、風險特性及執行規則,並配合科學的風險管控。你可以通過 長橋投資學堂 或下載安裝 長橋 App 學習更多投資策略。