利用期權防範黑天鵝風險:投資組合對沖全指南

黑天鵝事件可能在短短几天內重創未對沖的投資組合。瞭解如何通過期權——從保護性買權到 VIX 策略——為投資組合在罕見但劇烈的市場崩盤中提供有序防禦。

要點總結: 黑天鵝事件是指極為罕見、難以預測且會給依賴常規風險模型的投資組合造成嚴重打擊的市場衝擊。期權,尤其是認沽期權和與波動率相關的工具,在特定極端情形下,能夠顯著緩解下行風險。本文將詳解這些對沖策略的原理、成本及其在完整風險管理體系中的具體應用方法。

2008 年金融危機爆發、2020 年初新冠疫情導致市場驟然大跌時,沒有對沖保護的投資者往往短短數日內就遭受重創。這類事件正如金融思想家納西姆·尼古拉斯·塔勒布(Nassim Nicholas Taleb)所提出的“黑天鵝”——極度罕見但影響深遠、事後又讓人覺得“早有先兆”。對在美股市場上交易期權的投資者而言,理解如何通過期權來防範黑天鵝不僅是理論,更是實際的風險管理需要。

本文將系統説明什麼是黑天鵝事件,期權如何成為有效防禦工具,主流相關策略及其真實利弊。

什麼是黑天鵝事件?

納西姆·尼古拉斯·塔勒布在其 2007 年著作《黑天鵝:如何應對不可預知的未來》中首次提出了黑天鵝理論。黑天鵝事件具備三大特點:極為罕見、影響極其重大、人們事後總喜歡為其“找理由”。

在金融市場,黑天鵝典型案例包括 1987 年股災、2008 年雷曼兄弟倒閉,以及 2020 年 3 月新冠疫情引發的全球股市暴跌。傳統風險模型通常假設收益服從正態分佈,從而低估了極端風險事件(統計學上稱“肥尾”)的發生概率。

為什麼單靠資產分散往往難以防禦

黑天鵝衝擊時,原本互不相關的資產價格往往同步大跌。市場波動性驟升,股票等權益類資產之間的相關性隨之劇增。因此,單純在股票中分散配置,在危機時刻很難提供足夠保護。這就是為什麼期權對沖常作為補充防禦的原因。

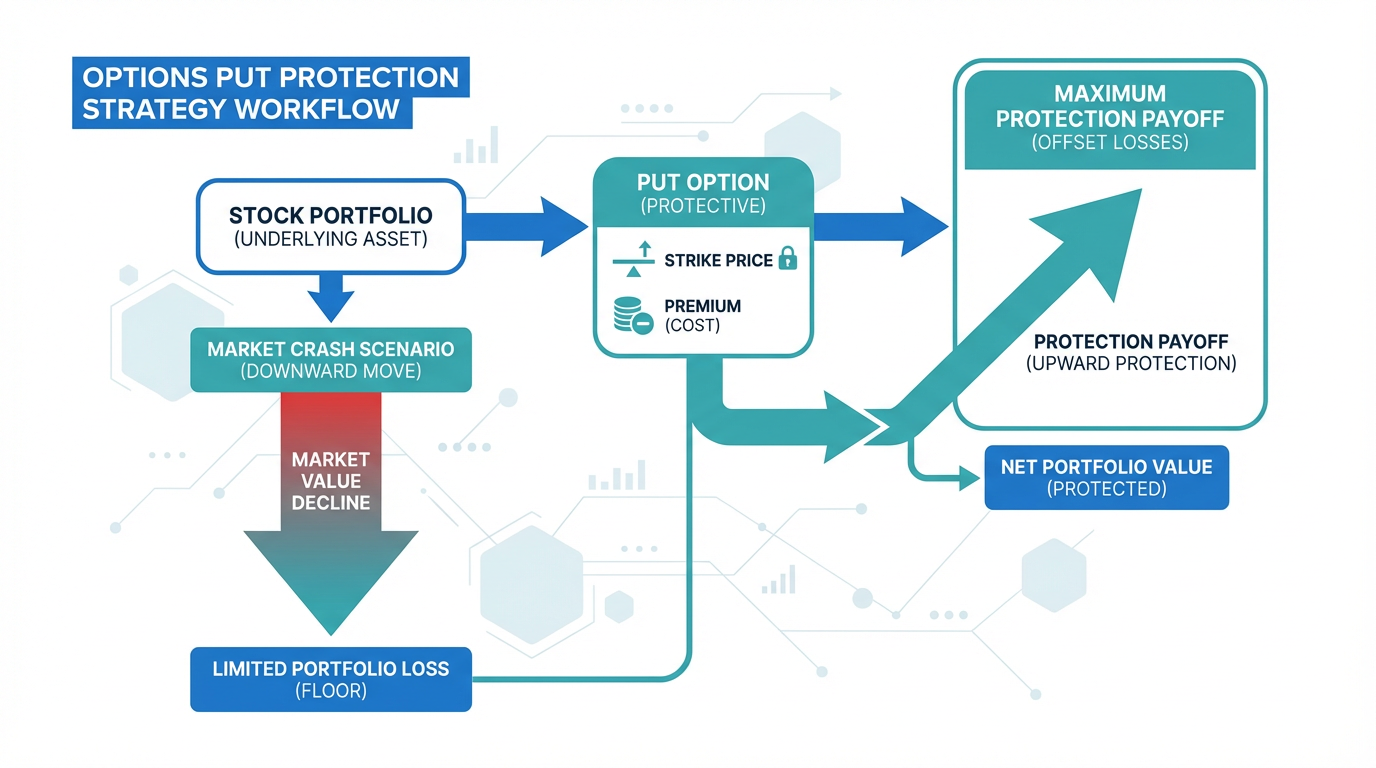

期權如何作為投資組合保險

期權是一種合約,賦予持有人在指定期限內以約定價格(行權價)買入或賣出標的資產的權利(但非義務)。用於黑天鵝風險防護時,最常見的是認沽期權。

認沽期權在標的資產價格跌破行權價時,價值會隨之上升。如果你持有美股投資組合,同時買入如標普 500 指數的認沽期權,一旦市場大幅下跌,這些期權就可以抵消部分組合損失。

核心原理在於“非對稱性”:認沽期權的最大損失僅為支付的權利金,而極端情況下若市場暴跌,潛在收益很大。正是這種非對稱收益結構,使期權成為抵禦極端“尾部風險”的有效工具。

注意: 期權交易具有風險,並不適合所有投資者。操作前請務必充分了解其運作機制,包括時間價值損耗、隱含波動率和槓桿效應等內容。你可以訪問 長橋投資學堂 學習相關投資基礎。

黑天鵝風險對沖的主要期權策略

基於期權構建黑天鵝防護的方式多種多樣,每種策略的成本和保護程度各有差異。

遠價外認沽期權

最簡單的做法是買入行權價遠低於當前市價的“價外”認沽期權(通常低 15% 至 25%)。這類認沽期權價格較低,因為短時間內發生如此大跌的概率極低。

但弊端也很顯著:極端暴跌的概率本就稀少,因此這些期權大部分時間都會作廢。不斷續持、滾動這些保護倉位會形成持續“持有成本”,拖累組合長期收益。例如 2022 年美股緩慢下跌時,遠價外認沽期權並沒有顯著收益,因為跌幅過於分散。

認沽價差與比例價差

為了降低期權保護的權利金支出,有些投資者會採用認沽價差策略:買入較高行權價的認沽,同時賣出較低行權價的認沽。此方法能大幅降低成本,但也限制了極端暴跌時的最高收益。

比例價差(如買一份認沽同時賣出兩份更價外認沽)有時能獲得少量權利金收入,但若市場大跌幅度超出賣出認沽的行權價,則可能進一步擴大損失。

波動率指數(VIX)期權

CBOE 波動率指數(VIX)根據標普 500 期權價格反映市場的近期波動預期。在黑天鵝事件期間,VIX 常常暴漲——例如 2008 年金融危機期間突破 80 點,2020 年新冠疫情期間也攀升至 65 點以上(數據來源:CBOE)。

買入 VIX 認購期權可以讓投資者直接受益於波動率的急劇上升。與指數認沽期權只關注市場大盤下跌不同,VIX 期權的防護聚焦於整體波動率本身,無論價格漲跌都有效,尤其適合市場短時間內大幅下挫時的保護。

90/10 策略

在學界及機構投資實踐中曾出現一種結構,即將資金部分配置於防禦性資產,剩餘部分通過衍生品獲取非對稱風險暴露。例如“90/10 策略”:約 90% 資金配置至國債,10% 資金用於買入股票認購期權。國債提供穩定性,認購期權提供上行參與。這樣即便股市暴跌,整體組合損失有限,當然也需犧牲部分收益,且實際效果依賴於利率環境和期權定價。

成本與侷限性

任何對沖方案都存在取捨。瞭解基於期權的黑天鵝對沖侷限,與懂得其機制同等重要。

持續權利金支出: 買認沽期權需要持續支付權利金。在平穩市況下,這些期權通常全部作廢,形成長期成本壓力,降低整體回報。

時機和到期日: 期權有固定到期日。如果黑天鵝事件發生在你的保護期權到期之後,會完全無法防護。保持滾動頭寸需要主動管理以及持續的資金投入。

温和下跌保護有限: 遠價外認沽及 VIX 期權主要是為極端事件設計的。市場若緩步下跌 10%-20%,這些工具未必帶來顯著利潤,但組合本身仍有不小損失。

波動率溢價: 市場壓力加劇時,隱含波動率上升,期權價格水漲船高。如果等到恐慌來臨才臨時買入對沖,權利金成本可能已大幅抬升。

提示: 通常在市場波動率較低、權利金便宜時提前配置對沖方案會更具成本效益,而在恐慌爆發後再買入往往已為時過晚。具體投入時還應結合市場環境靈活判斷。

投資者可利用 長橋證券市場數據服務 與 最新資訊 工具,及時把握波動率變化與市場情緒。

構建分層風險管理體系

基於期權的黑天鵝防護最適合作為全面風險管理體系的組成部分,而非單一方案。

倉位規模控制

合理控制每筆頭寸佔組合的比例(傳統做法是每單投資不超過總資產的 1%-5%),即便沒有期權保護,也能有效降低意外事件對組合的傷害。

跨資產類別分散

雖然危機期間權益類資產相關性會激增,但其他大類資產可能有不同表現。國債、黃金及部分另類策略在極端壓力時往往與股票低相關。將這些資產與期權對沖結合,有助於提升整體組合的韌性。可通過 長橋證券產品一覽 瞭解多元配置的更多選擇。

定期檢查與調整

期權對沖策略需要持續動態管理。應定期結合投資組合變動、市場環境和期權到期時間,對持倉進行檢查。如遇重大變化,需及時“滾動”到新的行權價或更遠到期。

常見問答

投資中的黑天鵝事件是什麼?

黑天鵝事件是指極罕見且難以預測、對金融市場造成巨大擾動的事件。該概念由納西姆·尼古拉斯·塔勒布提出,具備極端罕見、影響深遠及事後看似可預測三大特徵。典型案例如 2008 年金融危機、2020 年 3 月新冠疫情導致的市場暴跌。

期權能否為投資組合實現完整黑天鵝防護?

期權確實可在黑天鵝事件發生時提供風險對沖,但無法確保百分百防護。遠價外認沽和 VIX 期權在突發暴跌時保護效果最明顯,但對漸進式下跌幫助有限,且長期持有會消耗收益。

黑天鵝對沖策略通常應配置多少資金?

沒有標準答案,具體取決於投資總額、風險承受能力和目標。常見做法是在任意時點將 1%-3% 的組合市值配置至尾部風險對沖工具。目的是在權衡成本與效果之間取得平衡,而非徹底消除風險。

何時買入認沽期權進行對沖最合適?

期權在市場波動率低時價格較低。平時持續性地配置和滾動保護通常比危機爆發時急於進場更有性價比,也能避免過度依賴擇時。

對於個人投資者,有沒有更簡單的替代方案?

部分 ETF(交易型基金)已將尾部風險對沖機制直接融入產品結構,無需投資者自行管理期權。但需仔細瞭解產品的費率、運作模式和策略結構,並結合自身風險、目標做適合自己的選擇。

結論

黑天鵝事件是金融市場不可避免的一部分,無法預測,但可以提前準備。期權,特別是認沽期權和基於 VIX 的工具,在極端風險發生時可以成為風險管理體系中重要的防護環節。關鍵在於理解期權工具的成本、有效場景,並將其納入更為全面的風險管理框架。

有效的黑天鵝防護不是消除風險,而是有序、理性地管理風險,讓你在極端波動過後依然留在市場、等待資產修復。

金融工具的選擇應結合你的投資目標、風險承受能力、市場判斷與經驗水平。不論採用何種方式,都要充分了解所選工具的機制、風險特性與執行細節,並建立扎實的風險管理體系。你可以通過**長橋投資學堂或下載長橋 App**學習更多投資策略。