期權持倉規模:凱利公式詳解

凱利公式是一種用於期權頭寸規模管理的數學框架。通過利用勝率和收益風險比,幫助交易者以紀律性地確定交易規模。

精華摘要(TL;DR):

凱利公式(Kelly Criterion)是一種數學模型,可幫助期權交易者依據勝率和盈虧比,計算每筆交易應投入的理想資金比例。實際操作中,廣泛建議採用凱利公式的分數形式(如一半或四分之一),以在收益增長潛力與風險可控之間取得平衡。正確應用後,凱利公式能以紀律性、概率驅動的體系替代期權倉位決策中的主觀猜測。

期權交易獎勵那些系統性管理風險的人。但是,往往最易被忽視的關鍵決策是每筆交易應投入多少資金。如果投入過少,收益有限;投入過多,則一次虧損就可能重創整個投資組合。期權倉位管理,是優質交易理念與可持續長期表現之間的橋樑,而凱利公式為其提供了數學基礎。該公式由 John Kelly Jr.於 1956 年在貝爾實驗室提出,後被投資者和交易者改編,用於確定每次交易的最優資金分配比例。

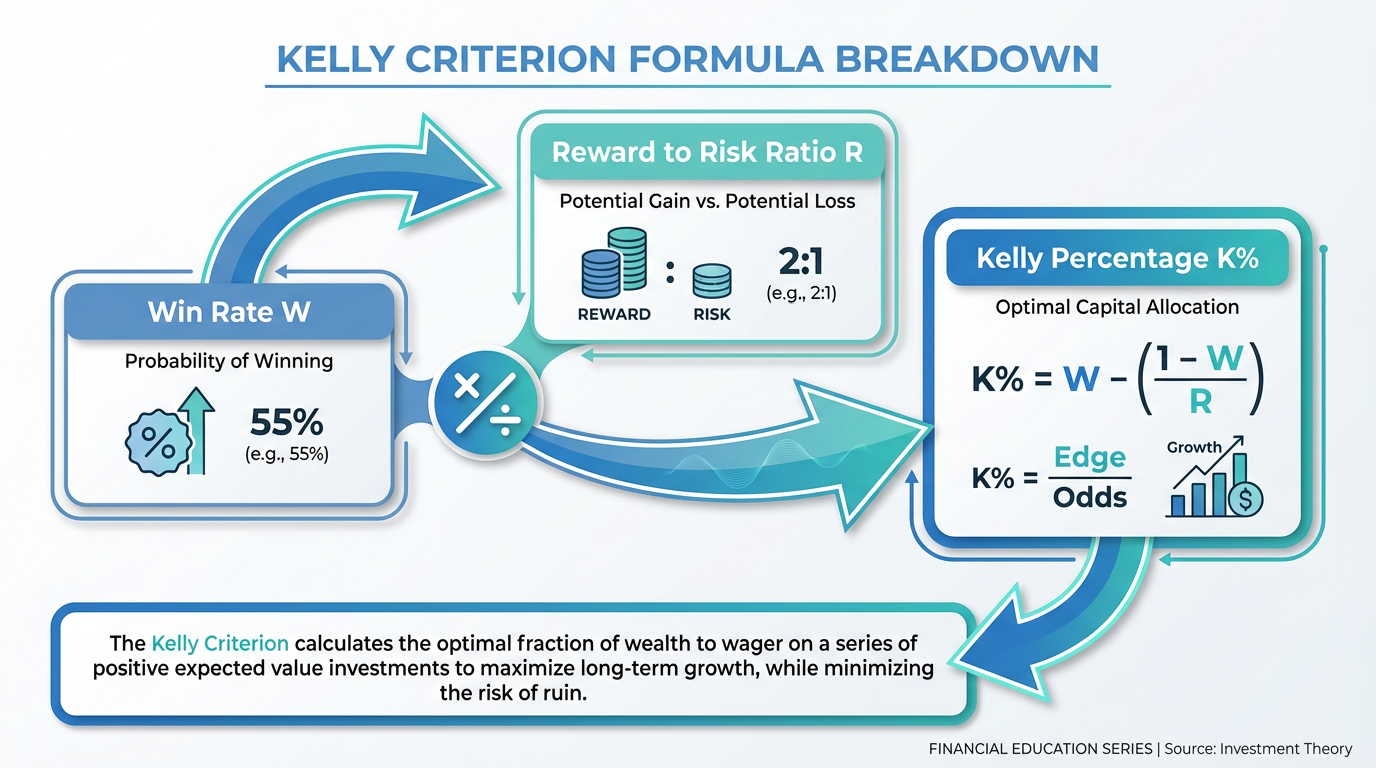

什麼是凱利公式(Kelly Criterion)?

凱利公式是一種能理性計算你該為某一筆交易分配多少總資金份額的模型。它基於概率理論,旨在按照你的統計優勢確定倉位大小,從而最大化投資組合的長期增長。

公式如下:

凱利百分比 = 勝率(W) − (1 − 勝率 ) / 盈虧比(R)

其中:

- W = 勝率,即某筆交易盈利的概率(小數表示)

- R = 盈虧比,即所有獲利交易總收益額與所有虧損交易總損失額之比

這個結果,也就是凱利百分比,告訴你應將多少總資金用於該交易。如果計算結果為負,這説明你沒有統計優勢,應當迴避此類交易。

計算舉例

假設你的歷史期權交易數據顯示勝率為 55%,平均每筆盈利交易的收益是平均每筆虧損交易損失的 1.5 倍。則凱利公式計算如下:

凱利百分比 = 0.55 − (1 − 0.55) / 1.5 = 0.55 − 0.30 = 0.25,即 25%

這意味着理論上應投入 25% 的資金,但如後文所述,實際大多數交易者採用分數凱利法。

該公式對期權交易者的重要性

期權交易涉及槓桿、時間價值損耗和概率變化。這些特性使得倉位管理遠比股票交易更關鍵。持倉過大,單次不利波動就會對賬户造成重大損失,尤其當策略本身存在未被限制或已定義的最大風險時更甚。凱利公式為風險敞口的調節提供了規範的原則框架。

凱利公式在期權交易中的應用

將凱利公式應用於期權交易時,需要做一些調整,因為期權有別於單一股票交易的獨特屬性。

用 Delta 近似勝率

在期權交易中,Delta 反映了標的資產每變動 1 美元時,期權價格理論上應變動多少。方便的是,Delta 還能近似代表期權到期時變為價內的概率。

比如,一份看漲期權的 Delta 為 0.40,意味着其到期變為價內的概率大約為 40%。這一數值可以作為凱利公式(W)中的勝率。雖然 Delta 只是一種近似,但對沒有大量歷史交易數據的投資者來説,是計算的實用起點。

多腿策略的調整

許多期權策略都包含多腿操作,例如垂直價差、鐵禿鷹、跨式等。應計算所有腿的淨結果,以得到整體收益。收取的權利金或支付的權利金會影響盈虧臨界點及實際盈虧比。務必以整體策略為單位,而非孤立分析任一單腿。

利用歷史交易數據

歷史交易記錄是獲取凱利公式輸入參數的最可靠來源。至少覆盤 30 至 50 筆已完成交易,計算出實際勝率與平均盈虧比。數據樣本越大,凱利百分比越準確。你還可以通過 長橋證券行情數據服務 追蹤市場表現和環境變化。

全凱利與分數凱利:實用的權衡

公式直接計算的全凱利倉位理論上可最大化資金的長期增長率,但在實際中有重大弊端。

全凱利策略極其激進。即使勝率或盈虧比稍被高估,最終得出的倉位也會遠超實際風險承受力。該公式對輸入的準確度極為敏感,任一環節誤差都會迅速累積放大。而真實市場中滑點、波動率變化及執行誤差等風險,並非概率模型所能完全覆蓋。

為什麼採用半凱利和四分之一凱利

實際操作中,許多交易者採用凱利建議倉位的一定比例:半凱利(50%),甚至四分之一凱利(25%)。這樣會犧牲一部分理論最大增長,但能為投資組合帶來更平滑表現,並大幅減少大幅回撤的風險。

以前述例子為例,全凱利建議 25% 資金投入,半凱利為 12.5%,四分之一凱利僅 6.25%。小比例分數往往與普通投資者的風險承受能力更為契合。

提示: 也有交易者會設置資金投入上限,比如每筆持倉不超過總資金的 2%-5%,無論凱利公式結果如何。這在公式外又加了一道風險保護網。

凱利公式的侷限性

凱利公式雖然強大,要高效應用仍需意識到它的侷限。

輸入數據需足夠可靠

凱利公式建立在輸入數據的基礎上。如果你將勝率高估幾個百分點,可能導致倉位被高估。對於交易記錄較短的投資者,輸入參數可能並不可靠。

市場環境實時變動

隨着市場環境變化,勝率和盈虧比都會發生改變。某種策略在低波動期良好,在高波動期表現可能差異巨大。凱利參數需要定期重新計算。

凱利公式不負責擇時選股

該公式只告訴你每筆該投入多少,而不是哪些交易值得做。你仍需配合良好的交易信號判斷和單筆風險控制。你可以參考 長橋投資學堂 獲取期權策略與風險管理的學習資源。

集中風險

凱利公式假設每筆交易彼此獨立。但實際持倉中,高度相關的資產價格常常同漲同跌。單獨制定倉位而未考慮相關性,可能導致組合整體暴露度被高估。

期權交易中應用凱利公式的流程舉例

以下是將凱利公式融入期權倉位管理的實踐步驟:

- 覆盤歷史交易。 至少評估 30 筆已完成交易,計算勝率和平均盈虧比。

- 套用公式。 用凱利百分比 = 勝率(W) − (1 − 勝率 ) / 盈虧比(R)計算建議倉位比例。

- 採用分數凱利。 結果再乘以 0.5(半凱利)或 0.25(四分之一凱利)。

- 設置絕對上限。 例如單筆倉位不超總資金 5%,不論公式輸出為何都不能超限。

- 定期復算參數。 每完成 20~30 筆新交易或策略大改後,更新凱利參數。

- 忽略負凱利信號。 若凱利結果為負,説明該交易沒有正期望,直接應跳過。

你可以在 長橋產品一覽頁面 進一步探索美股期權和其他投資產品。

凱利公式與其他倉位管理方法比較

市面上存在多種倉位管理模型。固定比例法(每筆均投入賬户的 1%~2% 風險)操作簡單,但無視策略優勢高低,所有信號一律對待。固定資金法對每筆交易投入相同額度,易於執行,但無法隨賬户規模或策略優劣調整。波動率調整法如採用 ATR,則根據最近走勢調整持倉,期望平滑整體風險。

凱利公式的獨特之處在於通過數學最優化實現長期複利增長(前提是輸入參數可靠)。分數凱利兼具理論嚴謹與實際下行風險控制,是量化及系統化交易者廣泛採用的手法。

常見問題答疑

用最簡單的話解釋什麼是凱利公式?

凱利公式是一種根據你贏的次數有多少、每次賺多少相較虧多少來計算單筆應投資資金比例的方法。勝率越高或盈虧比越好,建議資金比例就越高。

新手適合用凱利公式嗎?

凱利公式最適合有詳細交易記錄、樣本量足以計算可靠勝率和盈虧比的投資者。新手建議優先使用 1%~2% 固定比例風控法,待積累夠多數據後再引入凱利法。

如果凱利公式結果為負怎麼辦?

如果凱利公式得出負值,基於你歷史數據此交易無正期望,正確做法就是跳過。公式正是通過負值來提示你當前策略參數沒有統計優勢。

我多久要重算一次凱利參數?

每做完 20~30 筆交易或策略、市場環境有重大調整時,都要復算勝率和盈虧比,及時更新輸入參數。

凱利公式能用於多腿期權策略嗎?

可以。要結合所有腿的總盈虧計算。以信用價差為例,最大盈利為收取的權利金,最大虧損為價差寬度減權利金。將這些數字加上特定策略對應的歷史勝率一起帶入凱利公式。

總結

期權倉位管理對長期交易結果影響深遠且常被低估。凱利公式為每筆交易該投入多少資金提供了科學、概率驅動的決策基礎,將倉位管理從直覺帶入數學嚴謹體系。

實際應用中,大多數個人投資者宜採用半凱利或四分之一凱利,這既兼顧了原理,又考慮了現實概率估算的不確定性。

金融工具選擇需結合你的投資目標、風險承受能力、市場預期和經驗水平。無論採用何種倉位方法,都應充分理解其原理、風險特性及操作規則,並始終配套嚴格的風險管理方案。可前往**長橋投資學堂或下載長橋 App**,學習更多投資策略。