期權跨式策略:低成本波動率交易

期權跨價策略是一種具有成本效益的波動率交易方式,通過買入或賣出不同執行價的虛值看漲期權和看跌期權來實現。

要點簡述: 期權寬跨式(Strangle)策略是指同時買入或賣出一份虛值認購期權和一份虛值認沽期權,這兩份期權擁有相同到期日但行權價不同。相比跨式(Straddle)策略,寬跨式的初始成本更低,可以讓交易者在價格發生大幅波動(多頭寬跨)或市場保持穩定時(空頭寬跨)尋求盈利機會。

市場波動既帶來機遇也帶來不確定性。當你預期價格將出現大幅波動但無法判斷方向,或預計動盪時期市場將保持平穩時,期權寬跨式策略可為你提供靈活的選擇。與要求認購和認沽期權行權價相同的跨式不同,寬跨式採用不同行權價,從而壓低建倉成本,卻也須依賴更大幅度的波動才能實現盈利。

掌握期權寬跨式,有助於投資者根據不同的市場不確定性靈活運用該策略。本文將系統介紹多頭與空頭寬跨式操作方法,各自風險特性,以及新加坡投資者交易美股期權的實操要點。

什麼是期權寬跨式(Strangle)?

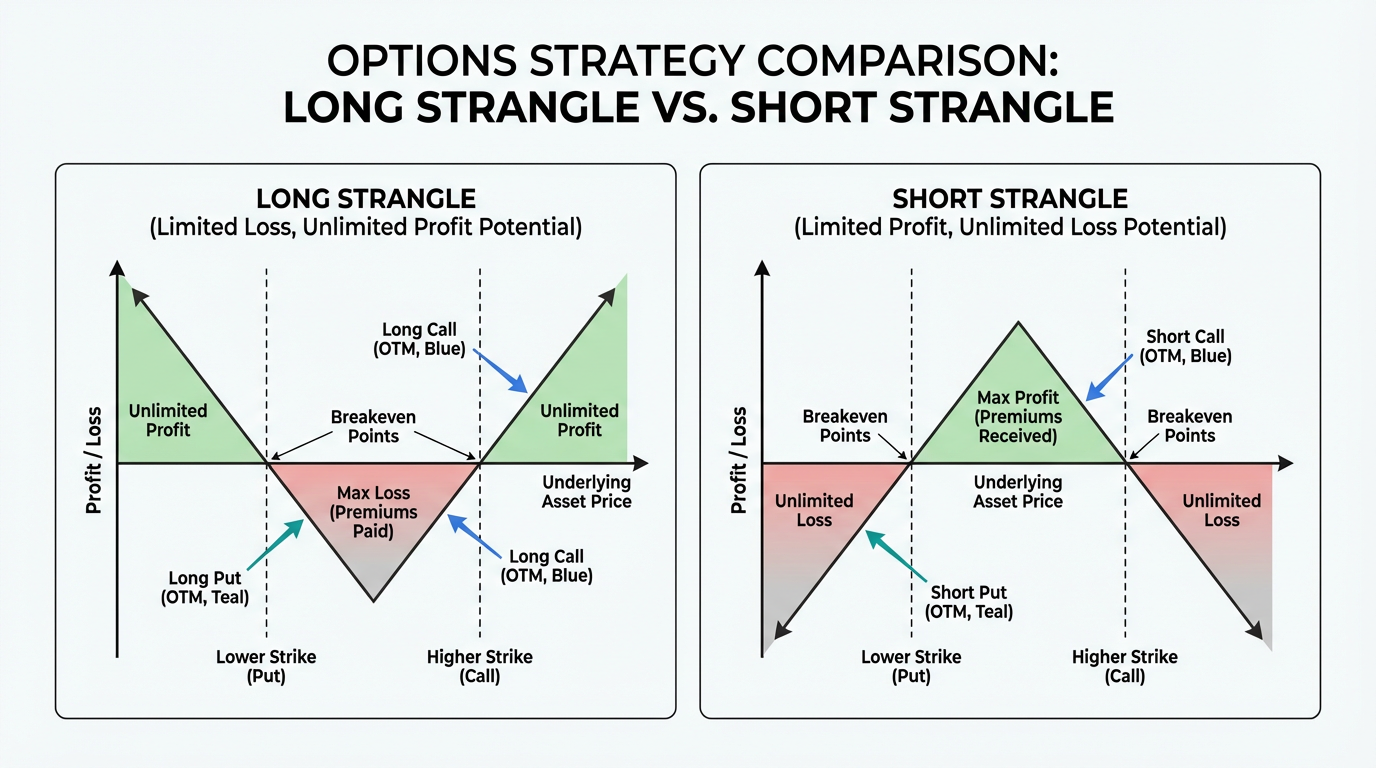

期權寬跨式是一種多腿策略,指在同一標的、相同行權日下,同時買入或賣出一份虛值認購期權和一份虛值認沽期權。通常,這兩份期權均為虛值:認購期權行權價高於現價,認沽期權行權價低於現價。

多頭寬跨式即同時買入這兩份虛值期權,期待標的價格朝任意方向大幅波動以獲利。空頭寬跨式則通過賣出兩份虛值期權,賺取權利金,適合認為標的在到期前後價位會維持相對穩定的投資者。

與跨式相比,寬跨式最大的亮點就是成本低。因為虛值期權的權利金比平值期權低,寬跨式所需資金佔用更小。但要實現盈利,標的資產必須發生更大幅度的價格變化。行權價的選擇對成本和盈虧平衡點影響顯著。

多頭寬跨式策略

多頭寬跨式適用於你預期標的即將出現劇烈波動,但不確定具體方向的情景。常用於財報發佈、監管決策、重大宏觀數據公佈前。

具體操作是:同時買入一份相同到期日、不同虛值行權價的認購和認沽期權。例如,A 股票當前價格為 50 美元,你可以買入行權價為 55 美元的認購期權和 45 美元的認沽期權。到期時若價格仍在 45~55 美元之間,最大虧損為兩份權利金之和。

盈利空間則:上漲方向無限,下跌方向大幅可觀。如果 A 漲到 65 美元,認購期權會獲得 10 美元內在價值;若跌到 35 美元,認沽期權就獲利 10 美元。

多頭寬跨式:最佳適用情境

該策略在隱含波動率(IV)低於預期未來實際波動時尤為有效。低 IV 時買入,若日後波動上升,盈利潛力更大。多頭寬跨適合事件驅動但方向難判(如監管審批、財報季)等場景。

最大風險僅為已支付的權利金,但唯有標的突破盈虧平衡點後才能盈利:上方為認購行權價加總權利金,下方為認沽行權價減去總權利金。到期前 30 天,時間損耗(Theta)加快。

空頭寬跨式策略

空頭寬跨式則適合押注市場將保持區間整理。通過賣出兩份虛值期權,先收取權利金,如標的到期時價格介於兩行權價之間即可獲利。

具體做法是:同時賣出同一到期日、虛值行權價的認購和認沽期權。例如 A 股 50 美元,賣出 55 美元認購和 45 美元認沽期權,即收權利金,該金額就是最大獲利。如果 A 到期收盤價落於 45~55 美元區間內,權利金全額獲得。

空頭寬跨式:最佳適用情境

當隱含波動率處於高位時,此策略更具吸引力。IV 高時期權權利金升高,賣方能獲得更多溢價,為可能的不利變動提供緩衝。此方法通常適合對市場判斷為中性、行情將震盪或橫盤整理的階段。

若兩份期權在到期日雙雙虛值,賣方能全獲權利金——獲勝概率較高。但若標的突破認購行權價,則上方虧損理論上無限;跌破認沽行權價,虧損同樣巨大。一次極端行情的虧損,可能抵消多次正常盈利,因此必須嚴格風險管理。

寬跨式與跨式:關鍵差異

瞭解寬跨式與跨式區別有助於挑選適合自己的波動策略。兩者都在波動性中尋求盈利,但結構差異導致收益 -風險特徵不同。

跨式採用相同行權價的平值期權,寬跨式則用不同行權價的虛值期權。前者成本更高,因平值期權權利金更貴;後者成本低,因虛值期權價格便宜。

盈虧平衡點同樣不同。跨式因期權初始有內在價值,標的小波動便有盈利,而寬跨式則需更大行情突破。比如跨式 5% 波動就有利潤,寬跨式則可能需要 8% 甚至更大的幅度。

此外,兩種策略盈利概率也有區別。跨式盈虧區間更窄,適合温和波動預期;寬跨式成本更低,適合博取極端行情爆發。

寬跨式的風險管理

有效的風險管理是持續穩定交易的基石。雖然寬跨式靈活,但依然要設立嚴密的風控措施。

倉位控制與波動性分析

有些交易者會限制單筆期權策略倉位通常不超過總賬户市值的 1%~3%;對理論上風險無限的策略,常見的實際控制線是 0.5%~2%。這樣即便發生極端虧損,也不至於影響整體資金安全。

隱含波動率的分析則是重要的決策依據。部分投資者會將當前 IV 和歷史波動區間做對比:當 IV 處於歷史低值時適合多頭寬跨,處於歷史高值時適合評估空頭寬跨,賺取高權利金。

持倉動態管理

多頭寬跨時,若一腿大幅盈利可以止盈一腿,另一腿留待博反轉。如果標的無行情發生,時間損耗明顯,應及時止損避免被動到期。空頭寬跨建議權利金損耗較大後提早平倉,落袋為安,同時降低尾部風險。若損失達到權利金的 200%~300%,務必及時止損,防止鉅虧。

影響寬跨式盈利的因素

時間價值損耗與波動率

時間衰減對寬跨影響巨大。多頭寬跨每天都會因時間流逝不斷虧損,且到期越近虧得越快;空頭寬跨則反過來,時間越近、波動不發生就越賺錢。

多頭寬跨更適合在隱含波動率預期上升前佈局,哪怕標的價格沒變,只要 IV 上升便有賬面盈利。空頭寬跨若遇 IV 突升,則會有鉅額浮虧。

行權價選擇

行權價影響成本與盈利概率。常用方法是選 Delta 在 20~30 的期權以衡量成本與獲利空間。行權價區間窄時成本高但盈利概率提升;區間寬時成本低但行情需求更大。

常見問答

寬跨式和跨式有什麼區別?

跨式要求在相同行權價(通常為平值)買入或賣出期權;寬跨式則選用不同行權價(通常為虛值)。寬跨式成本更低,但需更大幅度的價格變動才能覆蓋成本並盈利。

什麼時候該用多頭寬跨式而不是空頭寬跨式?

當你認為市場將大幅波動但方向難判、且當前隱含波動率較低時適合用多頭寬跨;市場預期繼續震盪、波動率較高時,則適合選擇空頭寬跨。

寬跨式最大可能損失是多少?

多頭寬跨最大損失為兩腿共支付的權利金總和;空頭寬跨則面臨上方無限損失,下方巨大損失,若行情大幅突破行權價。

到期時寬跨式會有什麼結果?

到期時,虛值期權將失效。多頭寬跨若兩腿雙失效,則損失全部權利金;空頭寬跨則可全獲權利金收益。

寬跨式適合新手嗎?

多頭寬跨因最大虧損明確、風險可控,適合初學者。空頭寬跨風險極大,更適合有經驗且具備風控和期權操作能力的投資者。

總結

期權寬跨式為新加坡投資者利用美股期權捕捉市場波動提供了多樣化的思路。寬跨式通過不同行權價的虛值認購和認沽期權,能以更低成本替換跨式,同時應對多種市場情形:多頭寬跨捕捉大行情、空頭寬跨在行情平穩時獲取權利金收入。

成功運用寬跨式應理解其風險收益特徵,注重倉位和波動率的管理,科學預期時間價值影響。對於這一策略,長橋證券可為投資者提供美股期權等 多元投資產品 的渠道支持。

投資工具的合理選擇,取決於你的投資目標、風險承受能力、市場展望及自身經驗。不論採用何種策略,都需充分理解其機制、風險特性和實際操作流程,並制定完善的風險控制計劃。你可訪問 長橋投資學堂 或下載 長橋 App,深入學習各類投資策略。