時間衰減(Theta):期權的敵人還是朋友?

時間價值損耗影響每一筆期權交易。瞭解 Theta 的運作方式、何時成為你的盟友或對手,並掌握應對這一期權市場中強大力量的實用策略。

重點摘要: 隨着期權到期日臨近,時間價值損耗(Theta)會不斷減少期權價格,這對買方不利、對賣方卻有利。Theta 是“敵是友”完全取決於你的持倉方向:持有多頭期權者每天都在損失價值,而做空期權者則從這可預測的價值流逝中獲益。理解 Theta 特性有助於選擇最佳策略並有效控制風險。

所有期權交易者最終都會意識到:時間並非中立。每過去一天,無論標的資產是否對你有利,你的持倉價值都會被慢慢侵蝕。這個現象——即期權時間損耗或 Theta——是衍生品市場中最可預測、但也最常被誤解的力量之一。

問題不在於是否存在時間損耗,而在於你如何利用它。對某些投資者來説,Theta 是無情吞噬盈利倉位的敵人;而對於另一些人,Theta 則是通過策略性賣出不斷帶來回報的盟友。

新加坡投資者想要參與美國期權市場,必須在投入資金前,充分理解 Theta 的運作原理。本指南將詳細解釋時間損耗的作用機制、何時會有利或不利於你的投資組合,並介紹常見的實用策略。無論你是在 查閲期權交易相關學習資料 還是主動建立倉位,對 Theta 趨勢的理解都能幫助你更好認識期權風險結構。

什麼是 Theta?如何衡量時間損耗?

Theta 表示期權因時間流逝導致價值損失的速率,通常按每天理論預計的價格變化衡量。如果一份期權的 Theta 是 -0.05,理論上它的權利金每天減少 0.05 美元,前提是其它市場因素不變。

Theta 這個希臘字母量化了期權交易者常説的“外在價值流失”。和與生俱來的內在價值(即期權虛實程度所帶來的即刻行權價值)不同,外在價值是投資者為尚未到期前有利走勢可能性所支付的溢價。隨着到期日臨近,這種可能性降低,期權外在價值會逐步消失。

期權價格由內在價值和外在價值組成。對於價內期權,內在價值是標的價格與行權價的差值。例如,以 50 美元作為行權價的股票 A 看漲期權,當前股價 55 美元,內在價值為 5 美元,這部分不受時間損耗影響。

外在價值則主要構成於剩餘到期期限和隱含波動率。例如,股票 A 的 50 美元行權價看漲期權現價 7 美元且當前股價 55 美元,則有 2 美元屬於(受 Theta 損耗影響的)外在價值。

到期日越近,價外期權變得有利可圖的概率便越低。尚有 60 天才到期的期權擁有更大價格波動空間,而剩餘 10 天的期權則機會有限。市場把這“時間溢價”計入權利金,Theta 就是衡量這種價值每天縮減的指標。

Theta 為敵:時間損耗何時對你不利

對於持有多頭期權倉位(買入看漲/看跌期權)的投資者,Theta 就像持續吹襲的逆風。每天清晨,無論標的走勢如何,你的期權價值都在略微減少。這種每日損耗無視市場環境,僅靠標的價格有足夠幅度和速度的變化才能抵消。

期權買方面臨“雙重壓力”——標的價格不僅要按預期方向變動,幅度和速度還要足以對抗 Theta 損耗。這也是很多方向判斷正確的期權多單最終一文不值的原因。

例如,某交易者買入股價 100 美元的股票 B 的看漲期權(行權價 105 美元,距到期 30 天)。假設股價三週內慢慢升至 103 美元,雖然方向對了,但因臨近到期 Theta 損耗加快,頭寸很可能仍然虧損。方向對卻未跑贏時間,最終結局仍不理想。

時間損耗並非線性推進。距離到期數月時,期權價值流失緩慢,臨到期前幾周則加速下跌。特別是平值(ATM)期權,在到期前 30 天內 Theta 損耗顯著增強,導致價值快速流失。這一點對期權買方選時極為關鍵:有經驗的投資者通常會避免在到期前 30 天內買入期權,除非預期標的將出現劇烈波動。

Theta 為友:時間損耗何時對你有利

賣出期權則完全逆轉了 Theta 的效應。期權空頭倉位(賣出看漲/看跌期權)則從時間損耗中獲益,Theta 表示每天因期權貶值所帶來的盈利。正因如此,許多追求穩定收益的投資者將策略性賣出期權作為核心策略。

賣出期權時,你首先獲得一筆權利金。隨着時間推移,期權因 Theta 損耗貶值。如果到期作廢或以更低價格回補買回,你可賺取兩者價差。這時,時間便成了你的盟友。

有多種策略能夠利用時間損耗:備兑開倉(持有現貨股票的同時賣出看漲期權),能夠在保有上漲收益空間的同時賺取權利金;備兑現金賣出看跌期權則可獲得溢價,若被行權,還能以折扣價買入股權。

信用價差通過買入和賣出不同執行價的期權,既能獲益於 Theta 損耗,也能提前鎖定最大風險。鐵鷹策略則是將看漲和看跌信用價差結合,適合震盪行情,通過 Theta 損耗持續賺取收益。

雖然 Theta 對期權賣方有利,但這類策略的風險結構與買方完全不同。賣出“裸”看漲期權時,若標的暴漲,理論上風險無限;裸賣看跌期權在標的大跌時,也會帶來巨大損失。所以,使用這些策略時必須嚴格實施風控及合理倉位管理。

不同期權的時間損耗特徵

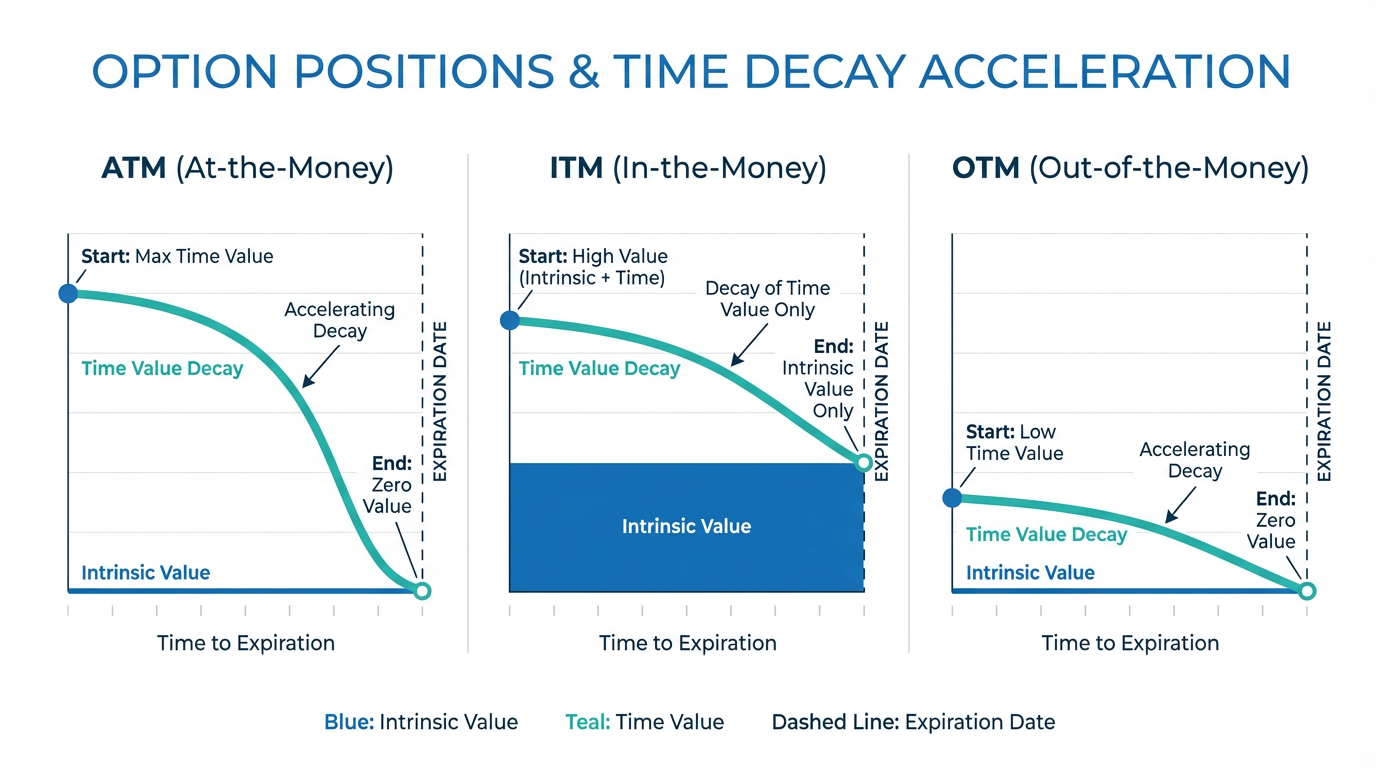

不是所有期權的時間損耗速率都一樣。“虛實程度”(即行權價與現價的位置關係)極大地影響 Theta。理解這些差異,有助於交易者按自己的市場預期選擇最優的行權價與到期日組合。

平值(ATM)期權——即標的現價等於執行價——擁有最多的外在價值,對時間損耗最為敏感,Theta 絕對值最大。例如,標的現價為 200 美元,200 美元價格的期權幾乎全是外在價值,到期越近損耗越快。

價內(ITM)期權則包含部分不受 Theta 損耗影響的內在價值。只有外在部分會因時間流逝而貶值。例如某份看漲 ITM 期權擁有 10 美元內在價值、2 美元外在價值,只有 2 美元部分會隨時間慢慢減少。因此,ITM 期權對時間損耗的不敏感度更高。

價外(OTM)期權全部為外在價值,但權利金絕對值往往較低。單日 Theta 雖然很小,但如果按百分比算,影響相當可觀。比如一份權利金 0.50 美元、Theta -0.02 的價外期權,每天會損耗價值 4%。

影響時間損耗速率的因素

隱含波動率表示市場對未來價格波動幅度的預期。隱含波動率越高,期權的溢價(尤其外在價值)越高。由於 Theta 損耗的是外在價值,所以高波動期權的 Theta 損耗絕對值更大。重大公司事件(如財報)前夕,隱含波動率常常飆升,時間損耗加劇。

時間剩餘與損耗速率的關係是非線性的。到期還剩 90 天的期權每天損耗極慢,但進入到期前 30 天后 Theta 損耗速度加快。

管理時間損耗的實用策略

期權買方可以通過買入期限更長(如剩餘 60-90 天)的期權來降低每日 Theta 損耗,或選擇輕微價內期權,以部分內在價值自帶保護保險。重大事件前(如財報公佈)再介入,則可減少需要“與時間作戰”的天數,專注捕捉大幅波動機會。

部分期權賣方則偏好剩餘 30–45 天到期的合約,這一階段日損耗最為顯著。許多有經驗的賣方在達到最大利潤的 50%-80% 時即提前平倉,而非持有到期,以提高資金效率。

常見問題解答

對期權買方來説,Theta 總是負的嗎?

是的,Theta 對期權多頭持倉始終為負,因為買方為會逐漸消失的時間價值支付溢價。只有到期日那天例外,此時時間價值歸零,Theta 也為零。

期權平均每天會因 Theta 損耗損失多少?

Theta 的具體數值受多種因素影響。以剩 30 天的平值期權為例,通常 Theta 在 -0.03 到 -0.10 之間,具體還要看標的價格和波動率。高價、強波動的品種一般 Theta 損耗絕對值更高。

不賣期權可否從時間損耗中獲利?

要直接從時間損耗中獲利,必須持有期權空頭倉位。但某些價差策略可以在限定風險的同時獲得正向 Theta,比如賣出近月、買入遠月的日曆價差策略,可利用近月期權的加速損耗實現正向 Theta 收益。

週末和節假日會影響時間損耗嗎?

期權定價模型一般以自然日(而非僅交易日)計提時間損耗。即使市場休市,週末和節假日期間 Theta 仍然在侵蝕價值。部分交易者會在中短線策略中專門考慮“週末 Theta”現象。

新手是否應該完全迴避 Theta 損耗?

新手無需完全規避 Theta,而應該理解其不同策略下的影響,並根據風險偏好選擇合適做法。可以從正向 Theta 策略(如備兑開倉)開始,一邊賺錢一邊熟悉期權機制。購買期限較長(90 天以上)期權,也能緩解日常 Theta 損耗壓力。

結論

在期權交易中,時間損耗既不是天生的敵人,也不是必然的朋友。你的持倉方向決定了你站在 Theta 方程式的哪一邊。多頭期權持有者須對抗每日價值損耗,只有在標的資產出現快速且幅度足夠的變動時才能“戰勝時間”;空頭賣方則可獲益於權利金的按日衰減,但需要承擔市場突變時的風險。

成功的期權交易離不開對市場前景、風險承受力和持倉週期的客觀評估。在行情劇烈波動時,標的價格變化有可能抵消時間損耗,有利於多頭策略;而若市場震盪緩慢,則正向 Theta(賣方)策略更具優勢。

新加坡投資者藉助 長橋證券參與美股期權交易 時,充分理解 Theta 機制至關重要。無論你是配置保護性倉位、追求投資組合收益還是表達市場觀點,時間損耗都影響着每一筆期權交易。

投資工具的選擇應當基於你的投資目標、風險偏好、市場展望以及個人經驗。無論採用哪種方法,都要充分理解其機制、風險特性和執行規則,並始終堅持嚴格的風險管理。你可以通過**長橋投資學堂學習更多投資策略,也可下載長橋 App**實踐操作。