Vega 期權詳解:波動率與偏斜的實用指南

深入剖析 vega 如何幫助你理解期權價格對波動率變化的敏感性。本指南全面解析隱含波動率、波動率偏斜,並提供管理波動率風險的實用策略。

重點摘要:Vega 指標衡量的是當隱含波動率變動 1% 時,期權價格的變動幅度。結合 vega 以及波動率偏斜(skew)形態的認知,無論你持有多頭還是空頭期權,都有助於你預判價格變化並有效管理風險敞口。

期權定價遠不止觀察標的資產價格那麼簡單。隱含波動率(Implied Volatility,簡稱 IV)在決定你需要為一份期權合約支付多少中起着核心作用,這正是 vega 變得極為重要的原因之一。作為關鍵的“希臘字母”指標,vega 定量反映了你的頭寸對波動率變化的敞口。而波動率偏斜反映了不同執行價下隱含波動率的分佈形態。理解二者相互作用,能讓你更深入洞察市場情緒與期權價格機制。

本指南將以實用視角講解 vega 的含義,梳理常見的波動率偏斜模式,並闡明這兩大概念如何結合幫助你做出更明智的交易決策。

什麼是期權交易中的 Vega?

Vega 是度量“隱含波動率每變化 1%,期權價格的預期變動”的指標。與追蹤標的價格變動敏感度的 delta 不同,vega 專注於對未來市場波動預期的反映。

舉例來看,如果某份期權 vega 為 0.12、價格為 5.00 美元,當隱含波動率上升 1%,其價格將提升至約 5.12 美元;相反,若 IV 下降 1%,價格則會降至約 4.88 美元。

隱含波動率與歷史波動率的區別

歷史波動率是回顧歷史期間資產價格波動幅度;而隱含波動率則是市場對未來波動的預期。期權價格已將市場對未來波動的預期包含進來,vega 則量化了你對這種預期變化的敏感程度。

每當市場預計價格將大幅波動,比如財報發佈、經濟數據公佈或地緣風險等事件臨近時,IV 往往會上升。這種上升會通過你的 vega 敞口直接推高期權溢價。

決定 Vega 大小的主要因素

多重因素共同決定了一份期權 vega 的高低。理解這些變量,有助於你挑選更匹配波動性預期的持倉。

到價程度與 Vega 敏感度

平值(ATM)期權的 vega 最大。期權越是遠離平值——無論是深度實值還是深度虛值——vega 都會減小。因為 ATM 期權具備內在價值的不確定性最大,對未來波動變化尤為敏感。

比如同一隻標的的兩個期權,一個平值一個深度虛值,前者對錶觀波動率變化的敏感性遠高於後者。

剩餘到期時間

期權距離到期時間越久,vega 通常就越大。長期期權有更高概率遭遇意外事件,其價格對波動性變化更加敏感。

隨着到期日臨近,vega 會逐步下降。臨近到期的期權已然價格僵化,對波動率預期變化的反應變弱。這一原理在安排多週期持倉結構時非常關鍵。

多頭 Vega 與空頭 Vega 持倉

你的 vega 敞口取決於是買入還是賣出期權,這決定了波動率變化如何影響你的盈虧。

多頭 Vega 策略

買入期權(無論看漲還是看跌)都會獲得正 vega。當隱含波動率提升時,你會受益,因為 IV 上行會推高期權溢價;但假如 IV 下降,即便標的價格略微如你預期變動,多頭期權倉位也可能出現虧損。典型的多頭 vega 策略包括:

- 買入看漲期權或買入看跌期權

- 買入跨式期權(同一執行價同時買入看漲和看跌)

- 買入寬跨式期權(分別買入虛值看漲和看跌)

- 某些結構下的日曆價差

多頭 vega 倉位對隱含波動率走高尤為敏感,市場波動擴張階段影響更加明顯。

空頭 Vega 策略

賣出期權為負 vega。當隱含波動率下降時,你從中獲益,因 IV 下行帶動期權溢價下降,使得你能更低價平倉。若波動率意外走高,可能遭遇虧損。常見的空頭 vega 策略包括:

- 裸賣或備兑賣出期權

- 信用價差

- 鐵鷹套利

- 賣出跨式或寬跨式期權

空頭 vega 倉位更易受益於隱含波動率下降,在市場平穩時效果更明顯。

提示: 建倉前請對當前隱含波動率與其歷史區間位置進行對比。當 IV 位於歷史高位時,期權溢價通常較高,若後續 IV 迴歸正常,可能對持倉定價不利。

理解波動率偏斜(Skew)

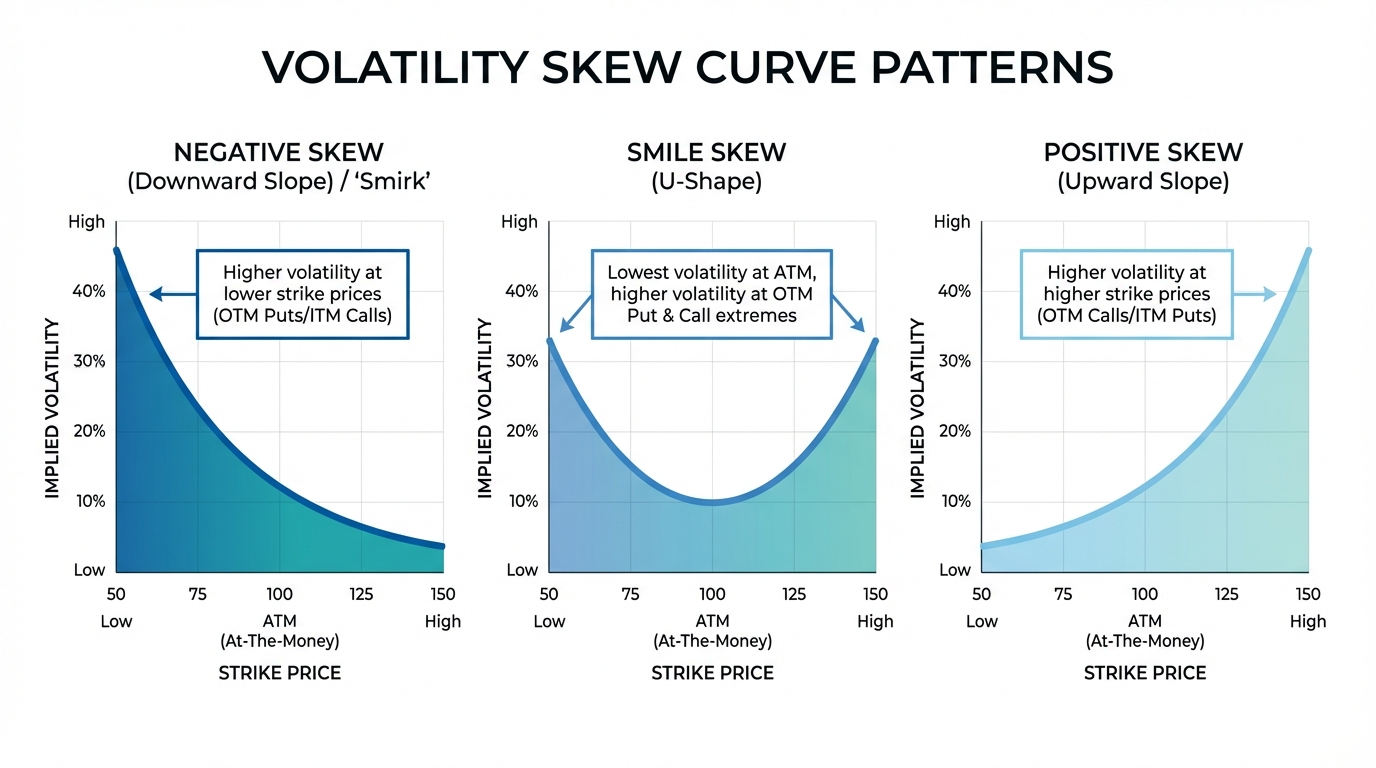

波動率偏斜指的是同一到期日下,不同執行價的期權隱含波動率分佈。理想的完全有效市場應當不同執行價 IV 一致,但現實市場風險定價各異,於是造就了不同的 skew 曲線。

負偏斜

股權期權市場中最常見的形態:虛值看跌期權的 IV 高於虛值看漲期權,這使得以執行價為橫軸、IV 為縱軸描出的曲線呈明顯下斜。

負偏斜反映了市場對暴跌風險的高度定價。投資者通常願意為下行保障支付更高溢價,推高了低執行價看跌期權的價格。這種模式在 1987 股災後尤為突出,至今仍持續存在於股票期權體系。

正偏斜

當虛值看漲期權 IV 高於看跌期權時即為正偏斜,曲線出現向上的傾斜。這類形態常見於商品市場或容易受供給衝擊導致價格飛漲的品種。

如金價於經濟壓力下可能出現極端避險買盤,黃金期權有時會體現正 skew。

微笑偏斜

波動率“微笑”是指虛值看跌和虛值看漲的 IV 都高於平值期權,呈現 U 型曲線。市場暗示未來大概率會劇烈波動,但方向不確定。

微笑偏斜在外匯市場尤為常見,或出現在特定事件前後不確定性極高的階段。

Vega 與偏斜的協同效應

同時理解 vega 與 skew 能帶來明顯實操優勢。vega 告訴你整體波動率變動對頭寸的影響,而 skew 則反映不同價格水平的風險溢價。

負偏斜陡峭時,虛值看跌的 IV 極高——買入這些看跌期權,就是在為超出平值的預期波動率“買單”。若持有這類期權而偏斜收斂(即不同執行價 IV 恢復均衡),即使整體 IV 不變,你手中這些期權單獨的 IV 下行,也會導致其價格下跌。

反之,在偏斜極高區間賣出期權,如果後續 skew 迴歸常態,有望賺取更高溢價。當然,這一策略同樣存在市場劇烈波動帶來的風險需謹慎權衡。

持倉 Vega 的計算方法

當投資組合中有多組期權時,計算總持倉 vega 可以直觀瞭解整體波動率風險敞口。計算公式為:

持倉 Vega = 單份合約 Vega × 100 × 合約數量 × 持倉方向

其中,持倉方向:多頭為 +1,空頭為 -1。乘以 100 是因為美股一張期權對應 100 股。

比如你持有 5 張 vega 為 0.15 的看漲期權,則總 vega = 0.15 × 100 × 5 × 1 = 75。也就是隱含波動率每上升 1%,理論上你會增值 75 美元。

如何在實盤中運用 Vega

將 vega 和 skew 概念落地,需要結合具體市場情境,重點關注:

建倉前先查 IV 水平: 對比當前隱含波動率與歷史波動區間。在高位買期權,後續波動率下行,難以盈利。

關注到期期限選擇: 長期期權 vega 較高但溢價風險也大,應讓持倉時間週期匹配你的波動率預期。

留意偏斜變化: 不要只關注整體 IV,更要看不同執行價的偏斜狀態。偏斜微妙變化對各價位影響各異。

平衡多空 Vega 敞口: 組合多頭 vega 與空頭 vega 倉位有助於減緩整體波動風險,提高投資組合穩健性。

提供美股期權交易的平台通常會顯示 vega 及其它希臘字母指標,幫助你在評估 投資產品 和風險管理時作出更精準判斷。

常見問題解答

期權的“理想” vega 值是多少?

沒有“標準 vega”。合適的 vega 水平取決於你的交易策略和市場波動率的個人判斷。看好波動率擴張時適合配置高 vega,看好波動穩定或回落時應持有低 vega 或負 vega 頭寸。

vega 對看漲和看跌期權的影響有區別嗎?

沒有。對於多頭持倉,無論看漲還是看跌期權,vega 都為正,IV 上升則理論價值同等上升,其他變量不變時二者影響對等。

如何降低投資組合的 vega 敞口?

你可以通過賣出期權對沖多頭倉位,或採用部分抵消 vega 的價差策略,或選擇剩餘期限更短(vega 自然更低)的期權品種來降低總 vega。

總結

Vega 能幫助你理解市場對波動率預期如何傳導至期權價格。結合波動率偏斜的洞察力,可以更好地解讀市場情緒、優化策略選擇並有效管理風險敞口。這些知識是你理性把控期權市場的重要基礎。

金融工具的選擇應基於你的投資目標、風險承受水平、市場判斷力及豐富的操作經驗。無論採取哪種策略,都應全面熟悉其運行機制、風險屬性和執行規則,並始終堅持健全的風險管理。你可以通過 長橋投資學堂 深入學習各類投資策略,或下載 長橋證券 App 獲得更多投資輔助工具。