垂直價差策略詳解:信用與借記型策略全解析

理解垂直價差及信用型與借記型策略的核心差異,掌握各自的最佳應用時機與定義風險期權倉位的管理方法。

要點速覽:

垂直價差是一種限定風險的期權策略,通過在相同到期日買入和賣出不同執行價的期權實現。信用價差在建倉時收取權利金,適合高波動市場;借記價差則需支付權利金,更適用於低波動環境。具體選擇應結合你的市場預期與波動性判斷。

在期權交易中,垂直價差(Vertical Spread)是最實用的策略之一。利用這種策略,你可以明確表達自己的市場方向觀點,並在開倉時就知曉最大虧損。但很多交易者會有疑惑:到底該選用信用價差還是借記價差?

這兩種策略都屬於垂直價差家族,但在不同市場環境下表現迥異。只有理解何時選擇信用或借記垂直價差,才能最大化你的期權策略效果。本文將詳細剖析兩種策略的關鍵原理,闡釋隱含波動率(IV)對選擇的影響,助你明晰哪種結構更適合你的市場觀點。

什麼是垂直價差?

垂直價差指在同一到期日內,買入和賣出兩份同類型期權(同為認購或同為認沽),但執行價不同。之所以稱為“垂直”,是因為在期權鏈中,執行價以縱向排列。

這種結構讓你的倉位具備明確定義的收益與風險。你進場前就已知曉最大盈虧,因此垂直價差用來鎖定交易頭寸的潛在風險與收益。

交易者為何使用垂直價差

垂直價差有以下優勢:

- 降低所需資金:賣出期權可部分抵消買入期權的成本

- 風險明確定義:入場時即知道最大風險

- 對沖波動風險:同時為多頭與空頭,部分對沖波動變動影響

- 靈活表達方向:既可用認購也可用認沽結構來做多或做空

信用價差詳解

信用價差是指賣出一份更接近現價的期權,並買入一份更遠執行價的期權。由於賣出的那份期權更值錢,所以建倉時你會收到權利金淨收入。

信用價差如何運作

你賣出信用價差時,權利金會立即入賬,這就是你能獲利的最高額。你的最大風險則是兩份期權價差(執行價差額)減去收入的權利金。

舉例:如賣出一個 5 美元寬度的認沽信用價差,收到 1.50 美元權利金,則每份合約最大可賺 150 美元。最大損失則為 350 美元(500 美元價差減已收 150 美元)。

信用價差類型

牛市認沽價差(Put Credit Spread):一種看多策略,賣出認沽期權、同時買入更低執行價的認沽期權。如果到期時股價高於賣出的認沽執行價,你將獲益。

熊市認購價差(Call Credit Spread):一種看空策略,賣出認購期權、同時買入更高執行價的認購期權。如果到期時股價低於賣出的認購執行價,你獲利。

提示: 只要股價沒有突破你所賣出的期權執行價,信用價差常常可受益於時間價值遞減。隨着到期臨近,你收的權利金逐步流失,這對你有利(前提是行情如你預期)。

借記價差詳解

借記價差是指買入一份更接近現價的期權,同時賣出一份更遠執行價的同類型期權。因為買入的那份期權更貴,建倉時需要支付權利金淨支出。

借記價差如何運作

你所付出權利金就是最大虧損。最大收益是期權價差減去所付權利金。想要盈利,股價必須朝你預期方向波動。

用前述例子,假如你買入一個 5 美元間距的認購借記價差,需支付 2.00 美元權利金。最大虧損為 200 美元,最大可賺 300 美元(500 美元間距減已付 200 美元)。

借記價差類型

牛市認購價差(Call Debit Spread):看多結構,買入認購期權,賣出高執行價認購期權。到期時若股價高於所買認購價,則可獲利。

熊市認沽價差(Put Debit Spread):看空結構,買入認沽期權,賣出更低執行價認沽期權。到期時若股價低於買入認沽價,則盈利。

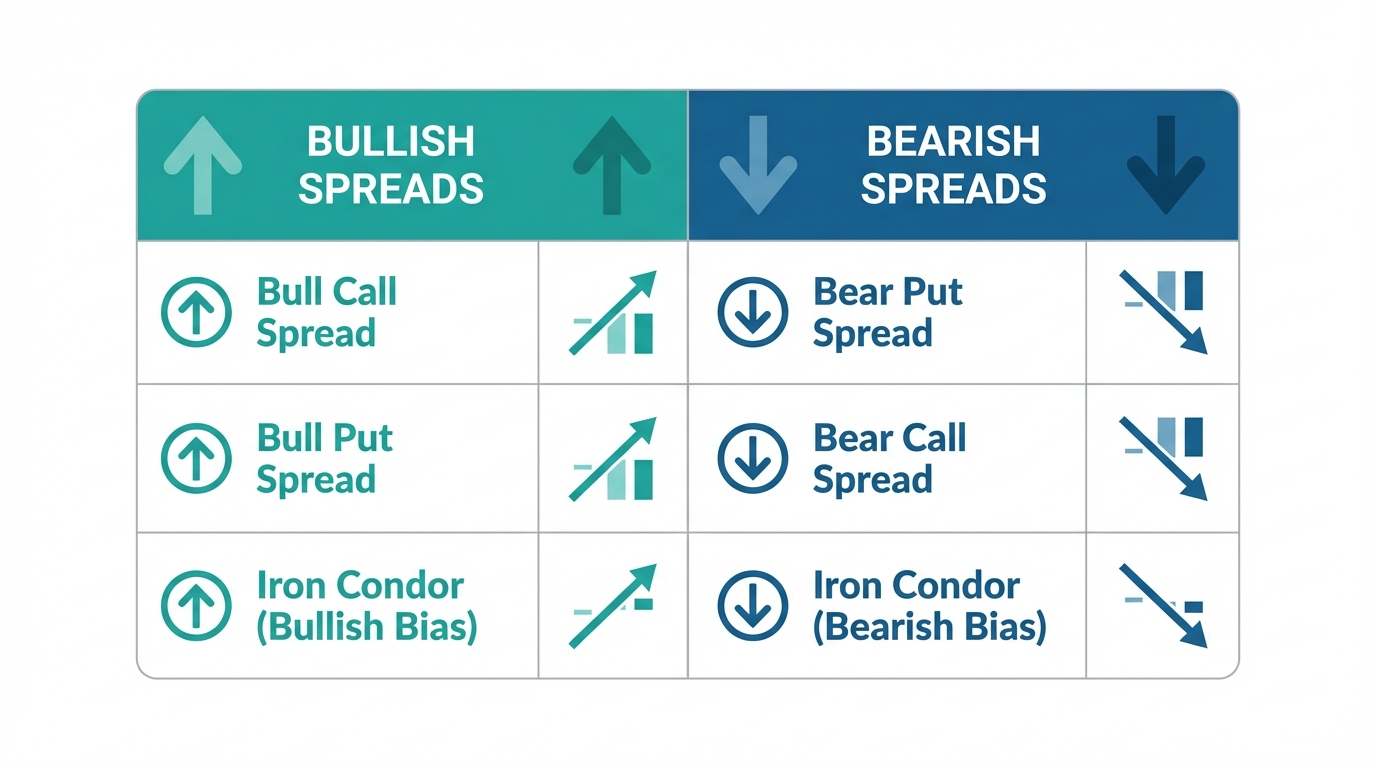

垂直價差四大類型

瞭解不同垂直價差與市場觀點的對應關係,助你精準選型:

| 策略 | 類型 | 市場觀點 | 建倉方式 | 最大收益 | 最大虧損 |

|---|---|---|---|---|---|

| 牛市認購價差 | 借記 | 看多 | 支付權利金 | 價差 - 已付權利金 | 已付權利金 |

| 牛市認沽價差 | 信用 | 看多 | 收取權利金 | 已收權利金 | 價差 - 已收權利金 |

| 熊市認沽價差 | 借記 | 看空 | 支付權利金 | 價差 - 已付權利金 | 已付權利金 |

| 熊市認購價差 | 信用 | 看空 | 收取權利金 | 已收權利金 | 價差 - 已收權利金 |

請注意,對於同一方向觀點,既能用信用價差也能用借記價差。例如看多者既可用牛市認購借記價差,也可用牛市認沽信用價差。這種靈活性引出一個核心問題:如何判斷用哪一種更合適?

隱含波動率對選擇的影響

隱含波動率(IV)影響你該選信用還是借記價差。IV 反映市場對未來價格波動的預期,對期權價格直接有影響。

何時考慮信用價差

信用價差更適合 IV 高且預計將下行的情境,原因如下:

- IV 高使期權溢價上漲,你能收取更多權利金

- 信用價差為負 vega,IV 下降時有利

- IV 下降後,你賣出的期權買回時更便宜

因此,有些交易者會尋找當前 IV 高於歷史平均值的資產,預計波動收斂下行,此時用信用價差追求權利金收益,併兼顧方向判斷。

何時考慮借記價差

借記價差更適合 IV 較低且預期會上升的情境:

- IV 低帶來開倉成本低,期權更便宜

- 借記價差為正 vega,IV 上升會帶來浮盈

- IV 提升後,即使標的價格暫未大幅變動,持倉價值也能增加

提示: 選策略前建議查看標的資產的 IV 百分位或 IV Rank。眾多交易平台已集成這些指標,可幫你判斷當前波動處於高位還是低位。

風險與回報分析

雖然信用與借記價差都限定了最大虧損,但它們的風險回報邏輯大不相同。

信用價差風險特徵

信用價差收款在前,但最大虧損往往高於最大回報。回報/風險常見為 1:2 或 1:3。其優點是時間有利於你,即使標的價格小幅波動,也可能盈利。

借記價差風險特徵

借記價差理論上可帶來 1:1 甚至更高的回報/風險比,但需要標的價格按你預期方向明顯運動,否則時間流逝對你不利且易虧損。

實用選型要點

決定選信用價差還是借記價差時,應考慮如下因素:

市場方向:兩種方式都需先明確自己的多空觀點。

波動率評估:IV 高傾向信用價差,IV 低傾向借記價差。

持倉時長:信用價差適合你判斷標的會橫盤整理,因其受益於時間價值遞減;借記價差則必須期待標的出現較大方向性波動。

風險承受力:信用價差盈虧比一般不如借記價差,但成功率較高;借記價差回報高於風險,但如果方向不對容易虧損。

垂直價差上手建議

初學者建議先用模擬賬户或小資金實際操作,觀察不同價差組合在標的價格、時間與波動變化下的走勢表現。

正式投身期權交易前,請確保理解垂直價差各類結構原理及潛在風險。雖最大虧損固定,但一旦遇到極端行情仍可能虧完這部分。長橋證券通過其 投資產品 提供美股期權交易服務。

常見問題解答

信用價差與借記價差的核心區別是什麼?

信用價差開倉時收取權利金,借記價差則需要支付權利金。前者適合捕捉時間價值消耗與波動收斂,後者則需要標的價格朝預期方向運動,但結果無法保證。

信用價差和借記價差哪種更好?

兩者各有特色,需依當前市場情況和個人風險偏好擇優。信用價差收利在前,風險明確定義;借記價差則押方向,並要求波動,以換取更高的理論回報。

垂直價差適合初學者嗎?

因為限定最大虧損,垂直價差適合剛入門的期權交易者。但建議新手先充分理解機制和原理,可通過模擬盤訓練,感受這種策略的實際表現。

垂直價差如何計算盈虧?

信用價差最大收益為建倉時收的權利金,最大虧損為價差減權利金。借記價差最大虧損為已付權利金,最大收益為價差減權利金。實際收益需扣除手續費。

總結

選擇信用還是借記垂直價差,歸根結底是要理解各自的價格、時間及波動性響應機制。信用價差收權利金,適合波動趨於穩定或下行市場;借記價差支付權利金,適合預期價格有清晰突破且波動將上升的情形。

這兩類並無絕對優劣。最優選擇應基於當前 IV 水平、你的市場觀點以及你對時間價值作用的偏好做出。合理匹配策略與市場環境,才能最大化限定風險期權策略的效果。

金融產品選擇還應兼顧你的投資目標、風險承受力、市場判斷與經驗水平。無論用哪種方法,務必充分了解其原理、風險特性及交易規則,並配套健全的風險管理。你可通過 長橋投資學堂 或下載 長橋證券 App 深入瞭解更多投資策略知識。