價內期權詳解:執行與交割全解析

探索實值期權,包括自動行權發生的時機、分配機制的運作方式以及相關費用。期權交易者必備的核心知識。

簡要説明(TL;DR): 實值期權(ITM,In-the-Money)指的是其行權價相較於當前股票價格更有利,從而具有內在價值。看漲期權在股票價格高於行權價時處於實值,看跌期權則在股票價格低於行權價時為實值。到期時,實值至少 0.01 美元的期權通常會被自動行權,從而觸發股票交割和可能相關的費用。

理解期權何時為“實值”以及到期後會發生什麼,往往決定了你是能夠收穫利潤,還是面臨意外成本或義務。

本文將解釋什麼是實值期權、自動行權的機制、期權賣方的指派流程以及你可能遇到的費用。無論你是買入看漲期權、賣出看跌期權,還是在臨近到期時管理持倉,都能在此獲得實操知識,幫助把握期權交易中的關鍵細節。

理解實值期權

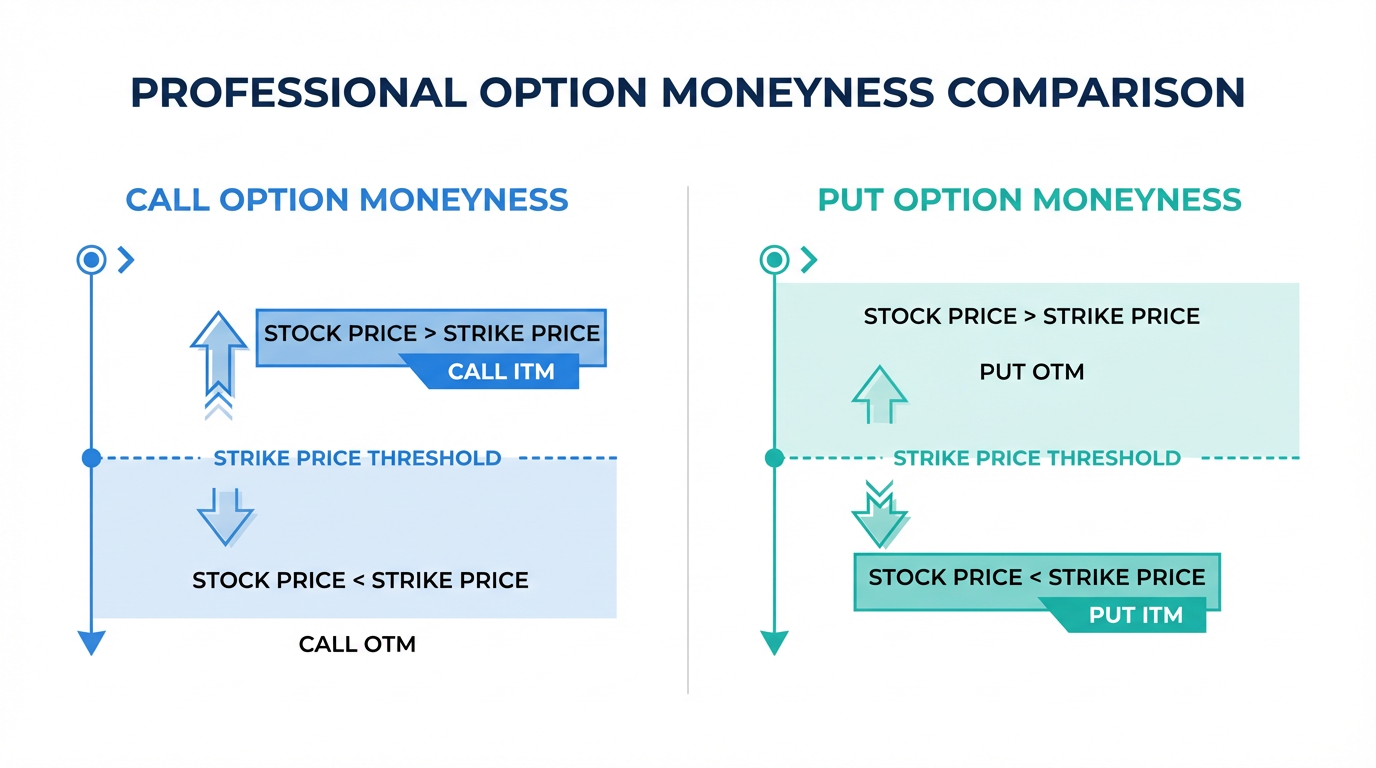

實值期權是指任何擁有內在價值的期權合約,也就是若立即行權可以獲利的金額。期權是否為實值主要取決於行權價和標的資產現價的關係。

看漲期權:股價高於行權價時為實值

看漲期權賦予你以行權價買入股票的權利。當市價高於你的行權價時,這個權利就有價值。

例如,你持有一份行權價為 50 美元的看漲期權,而股票現價為 60 美元,則這份期權實值為 10 美元。你可以以 50 美元買入股票,立刻以 60 美元賣出,獲得每股 10 美元的差額(未計權利金和交易費)。

看跌期權:股價低於行權價時為實值

看跌期權賦予你以行權價賣出股票的權利。當市價低於行權價時,權利產生價值。

比如你擁有一份行權價為 40 美元的看跌期權,而標的股價跌至 30 美元,這時看跌期權實值為 10 美元。你可以買入股票,隨後以 40 美元賣出,實現每股 10 美元的差額利潤。

內在價值 vs. 總價值

儘管實值期權有內在價值,但這並不意味着必然獲利。期權的市場價格包含內在價值和時間價值。例如,看漲期權行權價為 45 美元,股票市價為 50 美元,擁有 5 美元內在價值,但若你支付了 7 美元權利金,依然虧損 2 美元。

提示: 計算盈虧平衡點時,看漲期權應將權利金加到行權價上,看跌期權則應減去權利金。處於實值是獲利的前提,但不是充分條件。

期權行權流程

期權行權即是你執行合約規定,以行權價買(看漲)或賣(看跌)標的股票的權利。每份標準股權期權合約代表 100 股標的股票。

到期自動行權

根據美國期權結算公司(OCC)的規定,只要到期時實值至少為 0.01 美元的期權都會被自動行權。

自動行權條款保護了期權持有人,防止其因疏忽而損失內在價值。如果你不對臨近到期的實值期權採取操作,經紀商會代你行權,第二個交易日你會發現賬户上多了(買入看漲)或賣出了(行使看跌)每份合約對應的 100 股股票。

提前行權的考量

美式期權(美國市場的絕大多數股票期權)可以在到期前任何時間行權。但通常提前行權並不划算,因為這樣會喪失剩餘的時間價值。只有在即將派發較大股息,或期權深度實值、所剩時間價值極低時,提前行權才可能更有意義。

行權所需資金

行權看漲期權時,你需要足夠資金以行權價購買每份合約代表的 100 股股票。比如,行權價 50 美元的看漲期權,每份需要預留 5000 美元。行使看跌期權時則需持有標的股票,或具有保證金權限。很多投資者會在到期前平倉,以避免大額資金需求。

理解期權指派

行權屬於期權買方的權利,而指派則是期權賣方(或稱期權寫方)的義務。賣出期權時,你承諾在買方行權時承擔合約規定的責任。

指派流程

OCC 通過隨機分配機制來完成指派。當期權持有人行權時,OCC 會從持有同一期權空頭倉位的交易者中隨機抽取承擔義務的賣方。然後你的經紀商會收到指派通知,將履約義務分配至具體客户賬户。

指派一般發生在何時

指派最常發生在到期時的實值期權,此時期權的時間價值已大幅消耗。到期前,美式期權雖然也可能被指派,但概率較低。但深度實值的期權,尤其標的即將派息,提前指派風險會大大提升。

被指派的責任與後果

若你的空頭看漲期權被指派,你必須按行權價每份合約賣出 100 股股票。如果你不持有這些股票,賬户會出現股票空頭倉位,風險理論上無限。

若你的空頭看跌期權被指派,則需以行權價買入每份合約對應的 100 股股票,賬户需有足夠資金或保證金權限。此時等於在市場已下跌的情況下以高於市價買進股票。

提示: 許多出售期權的交易者並不打算真正被指派,而是會提前回補平倉或者展期,從而避開股票交割流程。

行權與指派費用

經紀商通常會對期權的行權或指派收取費用。頻繁行權或指派的投資策略下,這類費用會顯著影響整體收益。

常見費用結構

不同經紀商收費標準差異較大。有的按事件收取 5 至 15 美元,也有按合約收費。部分數字化券商為提升競爭力已完全免除此類費用。

費用的產生時點

行權費用在期權持有人主動(或到期自動)行權時收取。指派費用則是空頭倉位被指派時向賣方收取,直接影響如備兑開倉、現金擔保認沽等策略的淨收益。

如何避免不必要手續費

投資者可根據經紀商政策,在到期前通過管理頭寸來降低行權或指派成本。比如,臨近到期時賣出持有的多頭期權、或補回空頭期權,可以規避相關費用。比如,若你持有的看漲期權實值 3 美元,但市場報價 3.20 美元,則提前賣出可多賺每股 0.20 美元,避免行權帶來的損失。

臨近到期的實值頭寸管理

到期臨近時,期權持有者及賣方都需做出影響資金、風險及成本的重要決策。

對於實值多頭持倉,可以平倉鎖定利潤避免股票交割,也可以選擇行權持有股票,或在有資金準備的情況下,允許自動行權。

對於實值空頭倉位,通過回購期權可消除被指派風險。如果選擇接受指派,則需提前評估賬户的資金和保證金能力。

提示: 週五到期的期權會在週末被執行,股票持倉將於下週一顯示。此類“週末風險”意味着若週末期間市場出現劇烈變化,你的賬户可能面臨未預期的風險敞口。

深度實值期權:特殊考量

顯著處於實值(距離行權價超出 10% 以上)的期權,在到期前指派風險會大幅提升,因為這類期權幾乎沒有時間價值。這類期權通常有較大的買賣價差與較低流動性,平倉難度更高。深度實值期權的 Delta 通常達到 0.80 或更高,其價格變動幾乎與股票同步,但所需資金比直接買股票更少。

長橋證券美股期權交易

長橋證券為投資者提供全面支持 iOS、Android、Windows 及 macOS 的 美股期權交易服務。新加坡投資者可通過持有 MAS 牌照的長橋證券進入美國期權市場,並藉助先進的數據可視化工具,實時監測期權實值狀態及臨近到期頭寸。

常見問題解答

如果沒有足夠資金行使看漲期權會怎樣?

多數經紀商會在到期前自動賣出你的實值多頭看漲期權,或執行“行權並立刻賣出”活動,以避免賬户出現融資缺口。具體規定請參閲你的券商相關政策。

如何避免我賣出的期權被指派?

徹底消除被指派風險的唯一方式是到期前買回你賣出的期權倉位。如果你的期權處於虛值或者還有較多的時間價值,被指派的概率則較低。

所有券商都收取行權和指派費用嗎?

費用結構因券商而異。有的每次收取 10-20 美元不等,也有許多數字化券商已完全免除此類費用。準備持有期權到到期前,務必查閲自己的佣金與費用明細。

實值就等於盈利嗎?

未必。如果你買入時所付權利金高於當前內在價值,即便處於實值狀態也可能虧損。比如你用 8 美元權利金買入,其內在價值只有 5 美元,那麼即便為實值期權,依然虧損 3 美元。

總結

掌握實值期權含義,以及行權和指派機制,有助於你深入理解期權交易的基本原理。分清自己持有的看漲或看跌期權何時具有內在價值,才能明智決策是平倉了結、行使權利還是為被指派做好準備。

實值期權的自動行權機制保護了買方不致損失內在價值,但也要求賣方在到期前確保賬户有足夠資金並保持風險警覺。熟悉你的券商的費用結構,明白何時擇機平倉、何時接受指派,直接影響你的整體期權交易盈利能力。

金融工具的選擇應基於自身的投資目標、風險承受能力、市場判斷及經驗水平。無論採取何種方式,都需充分理解其機制、風險特性及執行規則,並落實穩健的風險管理計劃。你可以通過**長橋投資學堂學習更多投資策略,或下載長橋證券 App**獲取更多資源。