強積金投資指南:MPF基金選擇攻略

強積金不只是每月自動扣款的例行公事。了解五大基金類別、評估風險承受能力、善用TVC節稅優惠,讓你的MPF為退休發揮更大效益。

TL;DR: 強積金(MPF)是每位香港打工仔退休保障的重要基礎。主動選擇基金、定期檢視組合,並善用可扣稅自願性供款,有助於更積極地管理退休儲蓄。本文帶你從零開始,了解強積金基金選擇的核心策略。

每個月薪酬到賬,強積金供款自動扣除。對許多香港打工仔來說,強積金似乎是一件「交由僱主處理就好」的事情。但這種心態,往往讓數十年的退休儲蓄潛力白白流失。根據積金局(MPFA)資料,香港強積金體系累積資產已超過 HKD 1 兆元,覆蓋逾 290 萬名僱員。然而,真正主動管理強積金投資組合的人,仍屬少數。

其實,強積金基金的選擇並不複雜。只要掌握幾個關鍵原則,結合個人風險承受能力,就能讓這筆每月強制儲蓄發揮更大效益。本文將以淺白語言,逐步拆解強積金基金選擇攻略,助你構建更穩健的退休規劃。

強積金基礎知識:你需要知道的核心規定

強積金(英文:Mandatory Provident Fund,簡稱 MPF)是法定的退休保障制度。強積金為香港政府於 2000 年 12 月實施的強制退休儲蓄計劃,由積金局監管。根據規定,所有年齡介乎 18 至 65 歲、受僱超過 60 日的僱員,均須強制參加。

供款比例與上限

一般情況下,僱主與僱員各需供款相等於僱員月薪的 5%。每月供款設有上限:月薪達 HKD 30,000 或以上,僱主及僱員各自每月供款上限均為 HKD 1,500。月薪低於 HKD 7,100 的僱員,可獲豁免個人供款,但僱主仍須按薪酬的 5% 為其供款。

強積金計劃的三種類型

根據法例,強積金計劃分為三類:

-

主要信託計劃(Master Trust Scheme):適用於不同僱主的僱員及自僱人士,規模效益較大,中小企業最常見

-

僱主營辦計劃(Employer Sponsored Scheme):只適用於單一大型僱主的僱員

-

行業計劃(Industry Scheme):專為飲食、建造等勞動力流動性高的行業設立

提示: 僱主負責選擇計劃,而你則有權在計劃內自行選擇基金。這個選擇權,正是主動管理強積金的起點。

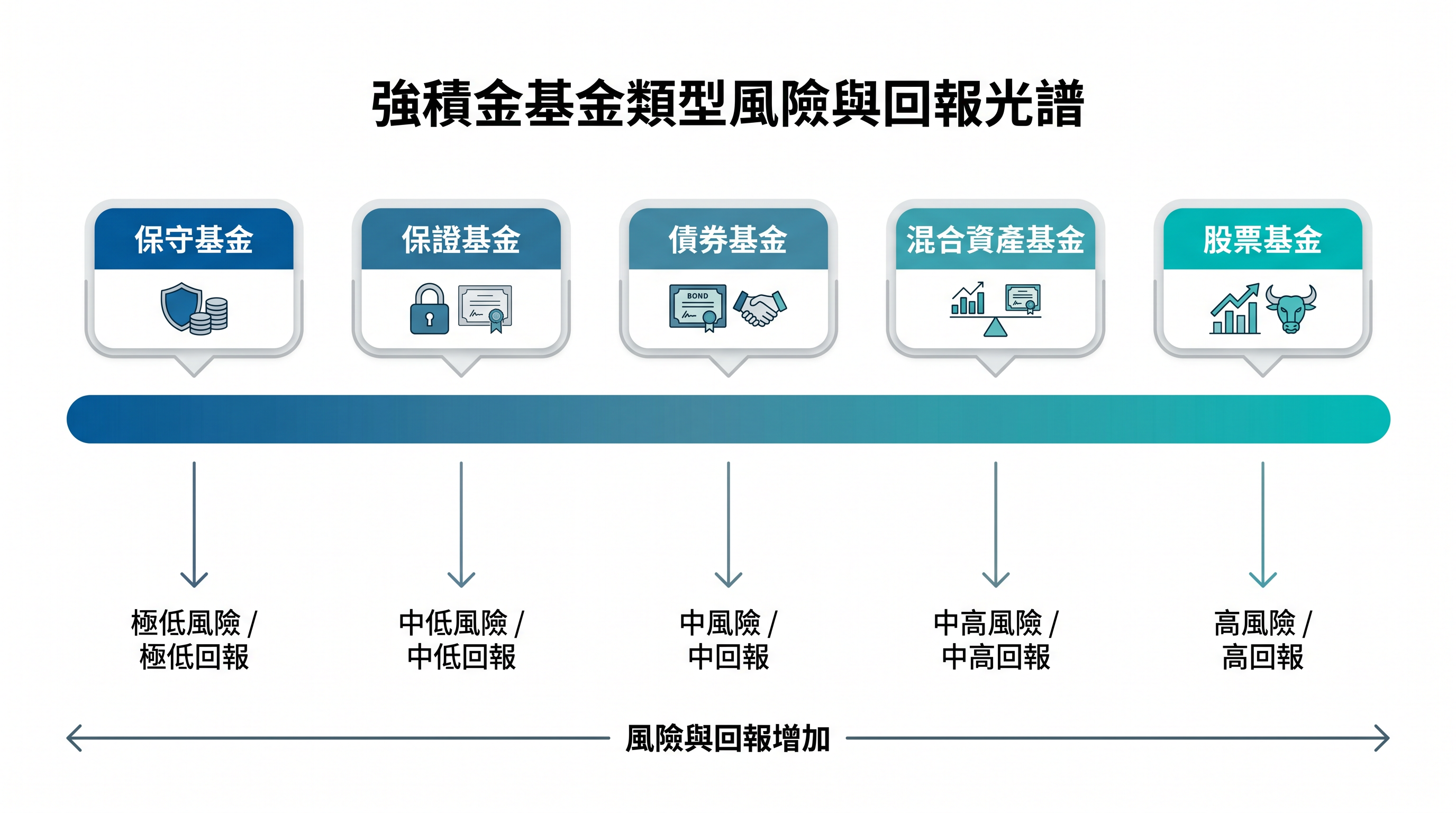

五大強積金基金類別全解析

強積金計劃下提供五種主要基金類別,各有不同的風險與回報特性。了解它們,是選擇合適組合的第一步。

股票基金(Equity Funds)

主要投資於股票市場,包括港股、美股、環球股票等。潛在回報較高,但市場波動較大,適合投資期較長、風險承受能力較高的人士。根據積金局基金平台數據,股票基金的基金開支比率(Fund Expense Ratio)介乎約 0.65% 至 2.64%。

混合資產基金(Mixed Assets Funds)

同時投資股票及債券,透過資產分散降低單一市場風險。根據股票與債券的比例不同,風險程度亦有差異,適合希望在回報與風險之間取得平衡的投資者。

債券基金(Bond Funds)

主要投資於各類債券,包括政府債券及企業債券。回報相對穩定,波動性低於股票基金,適合風險承受能力較低或臨近退休的人士。

保證基金(Guaranteed Funds)

提供本金保障或最低回報保證,但需注意條件限制,例如必須持有至指定年期。費用通常較高,且若提早轉換基金,保障可能失效。

強積金保守基金(MPF Conservative Funds)

主要投資於短期存款及港元票據,以保本為目標,回報較低。適合極度保守的投資者,或希望在短期內保護資本的人士。

如何選擇適合你的強積金基金

知道基金種類後,關鍵是如何根據自身情況作出最合適的選擇。

第一步:評估風險承受能力

風險承受能力受多項因素影響,包括年齡、收入穩定性、家庭責任及個人投資目標。一個常用的參考方法是「100 減年齡法則」,例如 30 歲的投資者,可考慮將約 70% 的強積金配置於股票相關基金,其餘則分配至較保守的資產。

這不是一個硬性規定,而是一個起點。年輕人投資期較長,有時間應對市場短期波動;而臨近退休的人士,則可考慮逐步調低風險,優先保護已累積的資產。

第二步:比較基金費用

費用是影響長期回報的重要因素,卻常被忽視。即使兩隻基金的投資表現相近,費用差距也會在長達數十年的累積下造成顯著差異。你可以透過積金局基金平台比較各基金的基金開支比率,選擇費用合理的選項。

重要提示: 被動追蹤指數的基金(如指數基金)的收費通常低於主動管理基金。費用差距會在長期累積中對淨回報產生影響。

第三步:查看長期表現記錄

過往表現不能保證未來結果,但觀察基金的長期(3 至 10 年)表現,有助了解基金在不同市況下的穩定性。建議同時參考 1 年、3 年及 5 年的回報數據,避免僅憑單一年度的短期表現作判斷。

第四步:分散投資

把所有強積金集中於單一基金或單一市場,會令組合承受較高的集中風險。考慮將資金分配於不同類別的基金,例如同時持有港股、環球股票及債券基金,可在不同市場環境下提供一定的緩衝作用。

預設投資策略(DIS):適合你嗎?

如果你從未主動選擇基金,供款很可能已按「預設投資策略」(Default Investment Strategy,簡稱 DIS)運作,俗稱「懶人基金」。

DIS 的運作原理

DIS 是一種生命週期策略,會根據你的年齡自動調整股票與債券的比例。年輕時以增長資產(如股票)為主,隨著年齡增長,逐步提高保守資產(如債券)的比重,目標是在退休前降低組合波動。根據積金局規定,DIS 的基金開支比率上限為 0.95%,費用水平受到一定保障。

DIS 的優點與局限

DIS 對於完全不想主動管理強積金的人士,是一個合理的起點。然而,DIS 採用的是通用策略,未必完全符合每個人的個人風險偏好及退休目標。例如,風險承受能力較高的年輕投資者,可能希望在早期配置更高比例的股票,以爭取更高的潛在回報。

可扣稅自願性供款(TVC):節稅與增值的雙重好處

除了強制性供款,「可扣稅自願性供款」(Tax Deductible Voluntary Contributions,簡稱 TVC)是一個值得關注的額外儲蓄工具。

TVC 的稅務優惠

根據香港稅務局規定,每個課稅年度對強積金計劃的可扣稅自願性供款,最高可享 HKD 60,000 的薪俸稅扣除額。以最高邊際稅率 17% 計算,每年最多可節省 HKD 10,200 的稅款。對有一定收入的打工仔而言,這是一個兼顧退休儲蓄與稅務規劃的實用方法。

TVC 的注意事項

TVC 供款須保留至 65 歲退休方可提取,流動性較低。建議在確保緊急備用資金充足的前提下,才考慮額外供款。此外,TVC 可在任何積金局認可的強積金計劃開設獨立帳戶,不受現有僱主計劃的限制。

定期檢視:強積金管理的重要習慣

選定基金後,並不代表可以一勞永逸。市場環境持續變化,個人情況也會隨時間改變,因此定期檢視強積金投資組合是非常重要的習慣。

何時應該檢視組合?

建議每半年至一年檢視一次,以下情況亦應主動評估:

-

工作或收入出現重大變化

-

年齡進入不同的人生階段(如 40 歲、50 歲、臨近退休)

-

市場出現重大波動,影響現有組合的資產分配

-

個人風險承受能力或財務目標有所調整

如何進行強積金「全自由行」轉移?

隨着強積金「全自由行」方案正式分階段實施。根據 2026 年的最新規定,這項政策目前正採取分步推進的方式:首階段率先涵蓋 2025 年 5 月 1 日或之後入職 的僱員,這批打工仔已可正式將「僱員強制性供款」與「僱主強制性供款」的累算權益一併轉移;而在此日期前入職的僱員,次階段擴展方案亦已進入立法修訂程序。

在全新政策框架下,進行「全自由行」轉移已變得極為高效。受惠於「積金易」(eMPF)平台的全面啟用,轉移程序已徹底告別過去繁瑣的紙張申請。符合資格的僱員現在只需登入積金易 App 或網上平台,便能一站式完成全數權益的電子轉移,整個過程通常在數個工作天內即可辦妥。

常見問題解答

強積金可以用來買樓嗎?

不可以。強積金只能在特定情況下提取,包括年滿 65 歲退休、年滿 60 歲提早退休、永久離港、完全喪失行為能力、罹患末期疾病,或小額結餘提取。強積金不能用於購置物業,這是許多人常見的誤解。

花紅及雙糧需要供強積金嗎?

需要。花紅及雙糧均屬於強積金供款計算中的「有關入息」。不過,若僱員的月薪本已達到每月供款上限(即月薪 HKD 30,000 或以上),當月的強積金供款上限維持為 HKD 1,500,不會因花紅而額外增加。

轉工後強積金如何處理?

離職後,你可選擇將舊僱主計劃的累算權益保留在原計劃,或轉移至新僱主的計劃,亦可轉至自選計劃。透過積金易(eMPF)平台,可更方便地管理及整合多個強積金帳戶。

自僱人士需要供強積金嗎?

需要。自僱人士必須在自僱後 60 日內加入強積金計劃,按有關入息的 5% 供款,供款上下限與受僱員工相同。

結語

強積金是香港打工仔退休保障的重要支柱。與其讓供款年復一年地「自動運作」,不如花一點時間了解基金種類、評估個人風險承受能力、定期檢視組合表現,讓每一分供款都能發揮應有的效益。

無論你是剛入職的新鮮人,還是已累積多年供款的資深打工仔,現在開始主動管理強積金,都不算遲。投資決策需根據個人財務狀況及風險承受能力審慎作出,建議持續學習,建立穩健的理財知識基礎。

選擇哪種工具取決於你的投資目標、風險承受能力、市場觀點和經驗水平。無論選擇哪一種投資工具,都必須充分理解其運作機制、風險特性和交易規則,並建立穩健的風險管理計劃。你可透過長橋投資學堂或下載長橋App了解更多投資知識。