牛熊證強收風險:一夜歸零教訓與風險管理全攻略

牛熊證強制收回(打靶)機制是令投資者一夜歸零的核心風險。本文拆解強收機制原理、R類與N類分別及五大風險管理要點,幫助投資者充分了解牛熊證風險。

TL;DR: 牛熊證的強制收回機制(俗稱「打靶」)是令投資者一夜歸零的核心風險。一旦相關資產價格觸及收回價,牛熊證即時終止,即使之後價格回升亦不能「返生」。了解強收機制、R類與N類分別及倉位管理,是每位投資者入場前必須掌握的基礎知識。

牛熊證(Callable Bull Bear Contract,簡稱CBBC)憑藉低門檻、高槓桿的特性,吸引了大批香港投資者參與。然而,每逢市場大幅波動,總有人因為觸及收回價而損失慘重,甚至一夜之間損失全部本金。牛熊證風險究竟有多大?強制收回機制如何運作?本文從機制原理到實戰風險管理,逐一拆解,幫助你在入場前充分了解潛在危機。

甚麼是牛熊證?

牛熊證是由發行商(通常為投資銀行)發行的結構性產品,讓投資者以較低成本追蹤股票或指數的價格走勢,並具備槓桿效應。

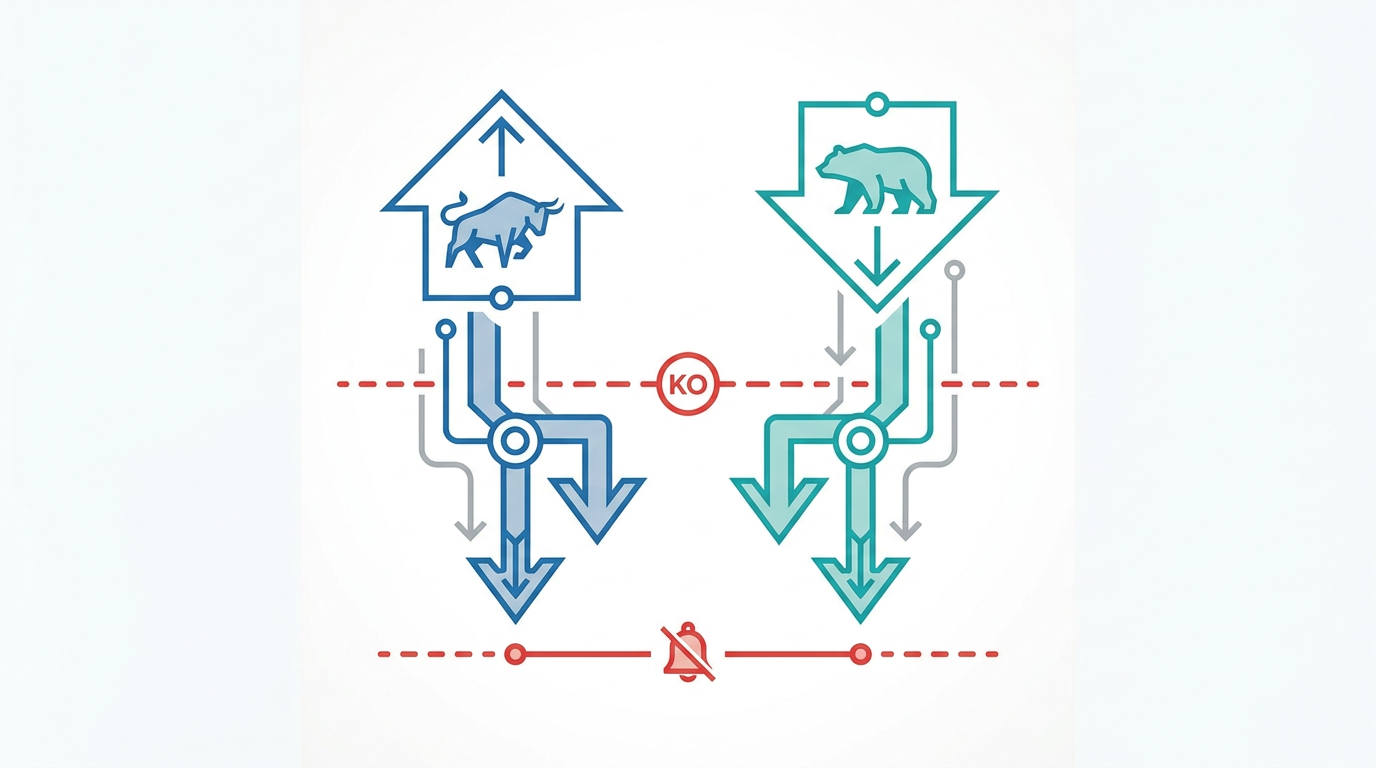

- 牛證:預期相關資產價格上升時使用,相關資產升值,牛證相應獲益

- 熊證:預期相關資產價格下跌時使用,相關資產跌值,熊證相應獲益

牛熊證與渦輪(認股證)的最大分別在於:牛熊證的時間值損耗極低,價格走勢更貼近正股或指數,理論上槓桿更透明。正因如此,不少投資者以為牛熊證相對「簡單易明」,卻往往低估了強制收回機制帶來的致命風險。

如需了解牛熊證與渦輪的結構性差異,可參閱長橋學堂關於衍生工具的深入分析。

強制收回機制(打靶):一夜歸零的核心

強制收回機制(Mandatory Call Event,簡稱 MCE),俗稱「打靶」,是牛熊證較為獨特、也是風險較高的設計。

打靶觸發條件

根據香港交易所(HKEX)關於牛熊證的說明,當相關資產價格在交易時段內(包括開市前時段、持續交易時段及收市競價時段)觸及或超越預設的收回價,發行商即時強制終止該牛熊證的買賣:

- 牛證打靶:相關資產價格下跌至收回價或以下

- 熊證打靶:相關資產價格上升至收回價或以上

一旦觸發打靶,牛熊證即時停止交易。即使相關資產價格其後回升(牛證)或回落(熊證),該牛熊證亦不能「返生」,持有人無法繼續參與後市。

打靶後的剩餘價值

打靶後,投資者能取回多少資金,取決於牛熊證的類別:

重要提醒: 香港市場現時流通的牛熊證幾乎全為R類。N類牛熊證已較少見,但兩者的風險特性截然不同,投資前務必核實所購買的類別。

| 類別 | 收回價與行使價關係 | 打靶後剩餘價值 |

|---|---|---|

| N類(Nil) | 收回價 = 行使價(無緩衝) | 必定為零 |

| R類(Residual) | 收回價與行使價有差距(有緩衝) | 可能有少量,但亦可能為零 |

R類牛熊證剩餘價值計算(假設性例子):

以R類牛證為例:

- 收回價:20,000點;行使價:19,800點;換股比率:10,000

- 觀察期內最低點為19,860點(高於行使價)

- 剩餘價值 = (19,860 – 19,800)÷ 10,000 = HKD 0.006

若觀察期內最低點跌至19,800點或以下,緩衝區被完全穿透,剩餘價值歸零,投資者損失全部本金。

五大牛熊證風險逐一拆解

除了強制收回外,牛熊證還涉及多個層面的牛熊證風險,投資者不可忽視。

槓桿風險

槓桿是雙刃劍。當槓桿比率達10倍時,相關資產升跌1%,牛熊證價格理論上波動10%。市場輕微波動可能導致牛熊證價格急劇變化,放大損失。

流動性風險

當相關資產價格急劇波動時,可能出現發行商暫停報價的情況,導致投資者在未到達收回價前已無法沽出持倉,增加了無法及時止蝕的風險。

接近收回價時的價格波動風險

當相關資產價格越接近收回價,牛熊證的買賣差價可能擴闊,流通量降低,價格波動加劇,令投資者難以在理想價格平倉。

財務費用風險

牛熊證發行時已將財務費用計入發行價,此費用反映發行商的融資成本。距離到期日越遠,財務費用越高,對長期持有者的成本影響較大。

發行商信用風險

根據投資者及理財教育委員會(投委會)的說明,窩輪及牛熊證並無以發行人或擔保人的資產作抵押,持有人屬發行人的無抵押債權人。若發行商無力償債或違約,投資者可能無法收回全部或部分應收款項。投資前應留意發行商的信用評級。

哪些情況最易觸發打靶?

了解高風險場景,有助於投資者提前作好防範:

隔夜跳空風險

港股休市期間,美股、期貨及環球市場仍繼續運作。若出現重大消息(如地緣政治事件、聯儲局突發決定),翌日港股開市時可能出現大幅跳空缺口,令牛熊證在開市首秒即已觸發打靶,持有人幾乎無法作出反應。

重大數據公布時段

美國非農就業數據、消費者物價指數(CPI)及聯儲局議息聲明等重要數據,往往引發短時間內的劇烈波動。此類時段前後持有收回價偏近的牛熊證,打靶風險顯著上升。

市場黑天鵝事件

在大市單日大幅波動的交易日,被強制收回的牛熊證數量往往較多。意外事件難以預測,但投資者可透過選擇收回價距離較遠的牛熊證,減低被突發事件大量收回的機率。

選擇牛熊證的五個風險管理要點

面對上述牛熊證風險,投資者可透過以下方法降低潛在損失:

收回價距離

選擇收回價與相關資產現價距離較遠(一般建議3%至8%)的牛熊證,可以降低被突發事件意外觸靶的機率,但同時槓桿比率亦會相對降低。

控制有效槓桿比率

有效槓桿比率一般建議控制在5至15倍之間。槓桿越高,潛在回報越大,但打靶後損失全部本金的風險亦越高。

確保足夠的剩餘期限

持有即將到期的牛熊證,即使未被打靶,時間值的損耗亦會逐漸侵蝕持倉價值。建議選擇剩餘期限至少一個月以上的牛熊證。

注意街貨比

街貨比(市場上流通的未平倉合約佔比)過高,可能令發行商定價受供求因素影響,導致買賣差價擴大,增加交易成本。

嚴格設定止蝕位

買入牛熊證前,應預先設定可承受的最大虧損金額(例如投入金額的20%至30%)。一旦虧損達到上限,即時平倉,避免等待回升而最終遭打靶歸零。

投資建議規範: 以上為一般性風險管理原則,不構成任何投資建議。每位投資者的風險承受能力不同,入場前應充分了解相關產品的運作機制及潛在損失。

打靶後如何查詢剩餘價值?

若不幸遭遇強制收回,投資者可透過以下方式跟進:

-

查閱HKEX官網:香港交易所在其官方網站設有「已收回牛熊證」列表,列明所有被強制收回的牛熊證詳情、收回時間、結算價及計算出的剩餘價值(如有)。

-

觀察期與結算價:觀察期涵蓋強制收回發生時餘下的交易時段,以及緊接的下一整個交易時段。觀察期內的最低點(牛證)或最高點(熊證)即為結算價,用以計算剩餘價值。

-

剩餘價值的存入時間:根據一般市場慣例,剩餘價值(如有)通常於收回日後約五個交易日內,由發行商透過中央結算系統自動存入投資者的證券戶口,投資者無需另行申請。

長橋證券提供牛熊證交易服務,投資者可透過長橋的投資產品頁面了解更多可交易的香港市場衍生工具。

常見問題

牛熊證打靶後還能繼續交易嗎?

不能。一旦相關資產觸及收回價,牛熊證即時停止交易,不會再次重新開始。即使相關資產其後回升(牛證)或回跌(熊證)至對投資者有利的水平,該牛熊證亦無法「返生」,不能再次買賣。

R類牛熊證被打靶後一定有剩餘價值嗎?

不一定。R類牛熊證打靶後,可能有少量剩餘價值,但亦有可能是零。這取決於觀察期內相關資產的最低點(牛證)或最高點(熊證)是否仍高於(或低於)行使價。若觀察期內相關資產進一步突破行使價,則剩餘價值歸零。

牛熊證適合長期持有嗎?

一般而言,牛熊證並不適合作為長線投資工具。雖然牛熊證的時間值損耗相對渦輪為低,但財務費用仍會隨時間累積侵蝕持倉成本。牛熊證更適合用作短線方向性交易或對沖工具,而非長期持有。

開市前的隔夜新聞會影響牛熊證嗎?

是的。若港股開市時出現跳空,牛熊證可能在開市首秒即被觸靶,持有人幾乎沒有時間反應。這是牛熊證較渦輪更具風險的場景之一,尤其在美股大幅波動後的翌日港股開市時段需特別留意。

如何查找牛熊證的收回價資訊?

投資者可在HKEX官方網站、發行商官網或具備完整市場數據服務的證券平台上查找牛熊證的收回價、行使價、到期日及槓桿比率等詳細資訊。使用長橋市場數據可即時追蹤相關資產價格走勢,輔助決策。

總結

牛熊證的強制收回機制是一把雙面刃:它既是產品設計中的自動止蝕機制,亦是令投資者一夜歸零的最大風險所在。了解強收機制的觸發條件、R類與N類的分別,以及觀察期剩餘價值的計算方法,是每位參與牛熊證交易的投資者不可缺少的基礎知識。

選擇哪種工具取決於你的投資目標、風險承受能力、市場觀點和經驗水平。無論選擇哪一種投資工具,都必須充分理解其運作機制、風險特性和交易規則,並建立完善的風險管理計劃。你可透過長橋投資學堂或下載長橋App了解更多投資知識。