香港市場認股權證溢價計算全指南

瞭解如何在香港市場計算認股權證溢價,涵蓋分步驟公式、實際案例以及影響權證定價的關鍵因素。

簡明導讀: 權證溢價衡量標的資產價格在到期時需要變動多少才能達到盈虧平衡。對於認購權證,其計算公式為:{[( 行使價 +(權證價格 × 換股比率))/ 標的價格] - 1} × 100%。溢價有助於理解盈虧分界,但判斷權證貴賤,“隱含波動率”比溢價更有效。

在香港市場交易衍生權證時,理解權證溢價至關重要,有助於你作出明智投資決策。溢價可以直觀反映到期時標的股價需要變動多少,你才能打平。然而,不少投資者在對比權證時誤用了溢價。本文將詳細解釋香港權證溢價的準確計算方法,以及如何在投資實戰中科學應用。

香港的衍生權證市場,為希望獲得股票及指數槓桿暴露的投資者提供了豐富選擇。長橋證券為新加坡投資者提供了 涵蓋港股市場的權證等投資產品 的便捷通道,讓你參與這個活躍市場。

什麼是權證溢價?

權證溢價,指標的資產價格在到期時需要變動多少,持有人才能到達盈虧平衡點。以港交所(HKEX)的定義為例,如果一隻認購權證的溢價為 10%,則需要標的股票價格在到期時上漲 10%,持有人才能不盈不虧。

你可以把溢價視作這筆投資需要跨越的“收益門檻”。它直接決定了盈虧平衡價,幫助你判斷權證價格是否符合市場預期。

溢價 vs 隱含波動率

許多人誤以為溢價就等於權證貴賤,但實際上,隱含波動率(IV)是更準確的衡量標準。溢價受多種因素影響,包括到期期限以及權證是否處於價內(ITM)或價外(OTM)狀態。

通常,價內(ITM)權證的溢價較低,價外(OTM)權證溢價較高,因其槓桿效應更大。與此同時,同一權證到期期限越長,溢價也越高。這些關係決定了僅憑溢價難以橫向比較不同類型權證的價格高低。

溢價計算方法詳解

不同類型權證(認購與認沽)的溢價計算公式有所區別,需要分別掌握。

認購權證溢價計算

認購權證或牛證(CBBCs),溢價公式如下:

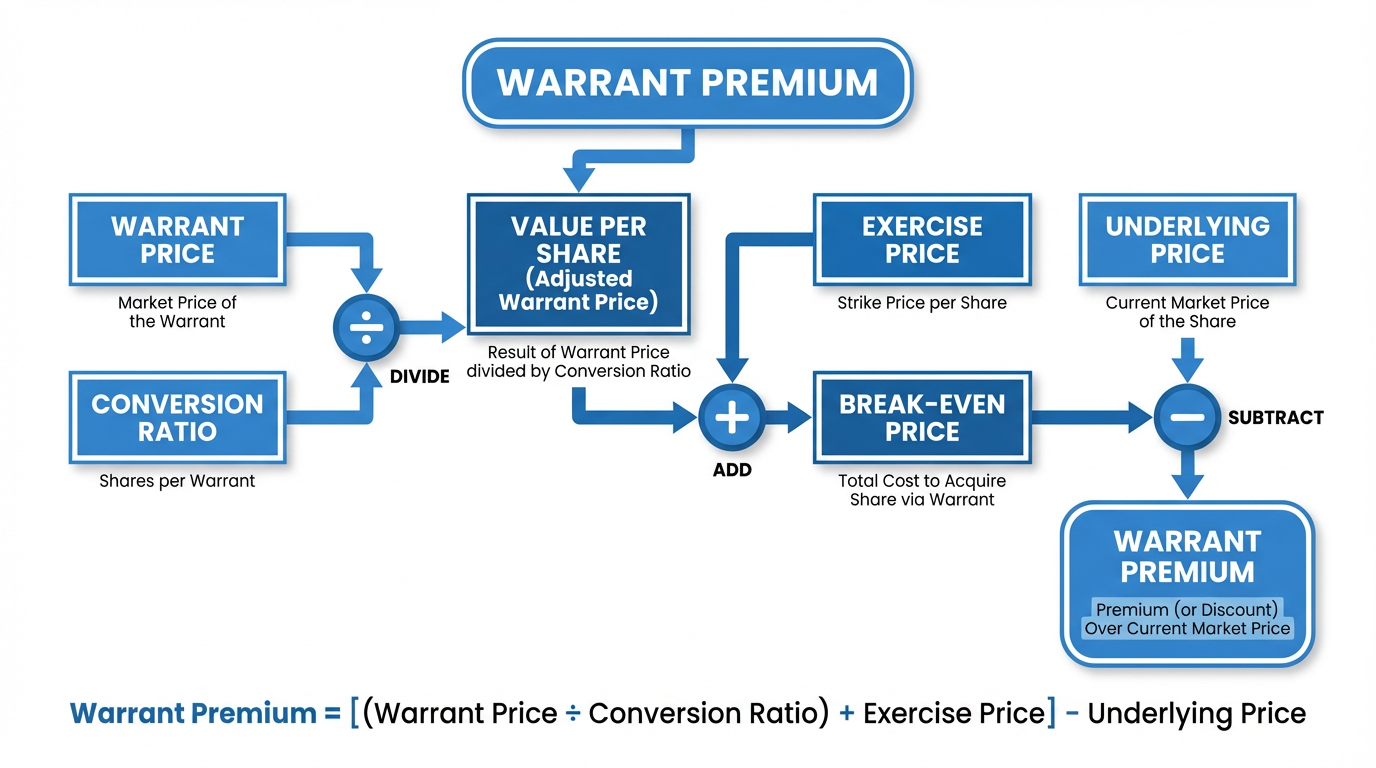

溢價 = {[( 行使價 +(權證價格 × 換股比率)) / 標的價格] - 1} × 100%

各組成要素為:

- 行使價:買入標的資產的價格

- 權證價格:當前權證市場價格

- 換股比率:多少份權證可換得一股正股(如 10:1,即 10 份權證=1 股正股)

- 標的價格:標的股票或指數的現價

認沽權證溢價計算

認沽權證與熊證,公式略有不同,方向相反:

溢價 = {1 - [( 行使價 -(權證價格 × 換股比率))/ 標的價格]} × 100%

該公式體現了認沽權證“標的價格下跌時獲利”的特性。

實例演示:認購權證溢價計算

用實際例子能更直觀理解公式。設:

- 標的股票現價:100 港元

- 認購權證價格:0.50 港元

- 行使價:105 港元

- 換股比率:10:1(每 10 份權證可換 1 股)

代入認購權證的溢價公式:

溢價 = {[(105 +(0.50 × 10)) / 100] - 1} × 100%

溢價 = {[(105 + 5) / 100] - 1} × 100%

溢價 = {[110 / 100] - 1} × 100%

溢價 = 【1.10 - 1】× 100%

溢價 = 0.10 × 100% = 10%

即,標的股價需從 100 港元上漲到 110 港元(漲幅 10%),你在權證到期時才能盈虧平衡(不考慮交易費用)。

盈虧平衡價的理解

盈虧平衡價與溢價直接相關。上例中:

盈虧平衡價 = 100 × (1 + 0.10) = 110 港元

這意味着到期股價只要走到 110 港元,權證的內含價值正好覆蓋買入成本。高於此價有盈利,低於此價則有虧損。

影響權證溢價的主要因素

據香港交易所(HKEX)披露,衍生權證價格除了受標的價格影響,還受到多種變量影響。瞭解這些因素有助你正確理解溢價。

到期期限

到期期限越長,溢價通常越高。剩餘時間越多,標的價格發生有利變動的概率也越大。而臨近到期,時間價值遞減,溢價可能也會減少。

實值/虛值狀態(ITM、ATM、OTM)

價內(ITM)權證溢價較低;價外(OTM)權證則因槓桿效應,溢價通常偏高。這也是為什麼僅以溢價百分比橫向比較權證容易產生誤導的原因。

波動率及其他因素

隱含波動率對權證定價影響極大。波動率越高,標的價格劇烈變動的概率越高,權證價值也就越高。通過 實時權證報價數據 可以高效跟蹤這些變化。

利率及預期分紅同樣影響溢價。認購權證如正股預期分紅上調,溢價反而會下降,因為權證持有人不能獲得分紅收益。

如何用溢價對比權證

溢價並非萬能對比標準,但掌握其適用場景依然很重要。

何時適合用溢價對比

當待對比權證的標的、到期日、實值屬性(ITM、OTM、ATM)基本一致時,溢價對比才有意義。在這類情形下,溢價差異可能提示相對價值機會。

何時應該優先看隱含波動率

若權證的到期日、行使價、標的資產等不一致,應以隱含波動率作為主參考。有經驗的投資者會將 IV 放在溢價之前,綜合判斷權證吸引力。

換股比率的影響

換股比率影響溢價計算,但不會影響實際收益百分比。假設對同一標的有兩隻認購權證:其它條款完全一致,僅換股比率和價格不同:

- 權證 A:換股比率 10:1,價格 0.50 港元

- 權證 B:換股比率 5:1,價格 1.00 港元

你獲得的經濟效用及百分比回報水平完全一致,雖然表面單價不同。通過公式中的換股比率,溢價計算能自動校正,幫你準確把握盈虧分界。

關於權證溢價的常見誤區

不少投資者常誤解權證溢價。溢價低並不意味着性價比更高,因為價內與價外權證的風險、槓桿完全不同。溢價本質是盈虧平衡的“門檻”,而非單純的時間價值。零或負溢價很少見,通常出現於有高分紅、特殊費用的深度價內權證,只反映定價因素而非現實套利空間。

權證交易中的實用應用

理解權證溢價,有助於理性制定交易策略。例如可據溢價設定客觀的止盈位,較盈虧平衡價略高。例如你以 12% 溢價購入一隻認購權證,標的股價為 50 港元、盈虧平衡價為 56 港元,合理的止盈目標應設在 60 港元或以上。

溢價較高的權證面臨更迅速的時間價值損耗,尤其臨近到期。因此你可據此靈活調整持有周期和退出計劃。把深度價內認購權證與融資買入正股對比時要記住,權證持有人沒有分紅收益,這會部分抵消表觀溢價優勢。

重要風險提示:衍生權證結構複雜,風險極高,甚至可能造成全部本金損失。務必充分評估自身風險承受能力與投資目標,再參與權證交易。

常見問答

溢價高説明什麼?

溢價高,意味着標的資產需要有更大的百分比漲幅,權證頭寸才能打平。高溢價多見於價外(OTM)權證或長週期權證。然而高溢價不等於性價比差,這類權證通常槓桿更高。建議同時參考隱含波動率,全面評估價值。

溢價需要多頻更新?

只要標的價格、權證價格等關鍵變量顯著變化,就應及時重新計算溢價。活躍投資者可日更甚至盤中關注溢價動態。絕大部分交易平台會實時顯示權證溢價,無須人工運算。

權證溢價可以為負嗎?

可以。部分深度價內(ITM)的認購權證(尤其高分紅正股相關權證)可能出現負溢價,即盈虧平衡價低於當前標的價。這通常反映權證持有人不享受分紅等多重原因。負溢價場景或有套利機會,但需警惕持倉成本和分紅流失。

溢價和 Delta 哪個更重要?

溢價與 Delta 側重點不同。溢價反映盈虧平衡“門檻”,Delta 則是權證對標的漲跌的敏感度。Delta 有助於倉位與風險管理。選權證時,溢價用於盈虧分界分析,Delta 用於理解槓桿與風險敞口——二者結合使用更為科學。

換股比率會影響實際收益嗎?

不會。只要經濟敞口一致,同標的的 10:1 權證(0.50 港元)和 5:1 權證(1.00 港元),回報百分比完全一樣。換股比率影響的是你實際買賣的份數。正確使用換股比率計算溢價,可以確保盈虧分界精確無誤。

結語

權證溢價是理解香港衍生權證市場盈虧門檻的核心指標。掌握認購、認沽權證溢價公式,有助於你準確判斷盈利所需的標的價格變動空間。

需要注意的是,溢價的本質是盈虧平衡分析工具,不能作為唯一選證標準。應結合隱含波動率及 Delta 等指標,做全面的決策。明白溢價的價值與侷限,能幫你有效規避常見的投資誤區,成長為成熟理性的權證投資者。