保證金利率:解讀美國槓桿成本

保證金利率是你在槓桿交易時每日需支付的借貸成本。本文將詳解其計算方式、影響因素及風險管理策略。

摘要: 保證金利率指的是當你使用從券商借來的資金進行交易時,需要支付的融資成本。在美國市場,這一利率通常每年為 5% 至 12%,按天計息,並與美國聯邦儲備政策緊密相關。在使用槓桿投資前,瞭解這些成本至關重要。

借錢投資既能放大你的收益,也會放大你的風險。當你用保證金交易時,券商會用你賬户內的資產作為質押為你提供貸款,你需要為所借金額支付保證金利息。對於通過新加坡平台投資美股的投資者來説,明確槓桿成本,是控制整體交易費用的基礎。

本指南將為你講解什麼是保證金利率、如何計算、影響因素,以及開通保證金賬户前應考量的風險。

什麼是保證金利率?

保證金利率是指你在保證金賬户上借款時,券商每年收取的利息。當你用證券或現金作抵押時,券商會給你額度去購買更多證券,對該額度徵收的年化利率就是保證金利率。

保證金利率以年化百分比(APR)表達,但實際上是逐日計息。這説明,實際借款成本不僅與名義年利率有關,還取決於你持有槓桿頭寸的天數。

保證金賬户如何運作

在美國市場開立保證金賬户時,券商通常會要求最低存款,一般為 2,000 美元或以上。根據美國聯儲制定的 T 條例,你最多可借入合格證券購買金額的 50%。也就是説,若你要買 10,000 美元股票,至少要有 5,000 美元自有資金。

交易開倉後,你還需維持賬户資產淨值,通常不低於所持倉總市值的 30%。如果淨值低於此閾值,券商可能會發出追加保證金通知,要求你補足資金或賣出部分資產以恢復平衡。

保證金利率與其他借貸成本對比

相較無擔保信用貸款,保證金利率往往更低。根據美聯儲數據,2024 年底美國信用卡年化利率平均在 22% 到 24% 之間,而當期保證金年利率一般處於 5% 至 12% 區間。但槓桿投資的風險性質與消費貸款存在本質差異。

保證金利率如何計算?

掌握計算方法,有助於你在入場槓桿交易前估算實際持倉成本。

基本公式

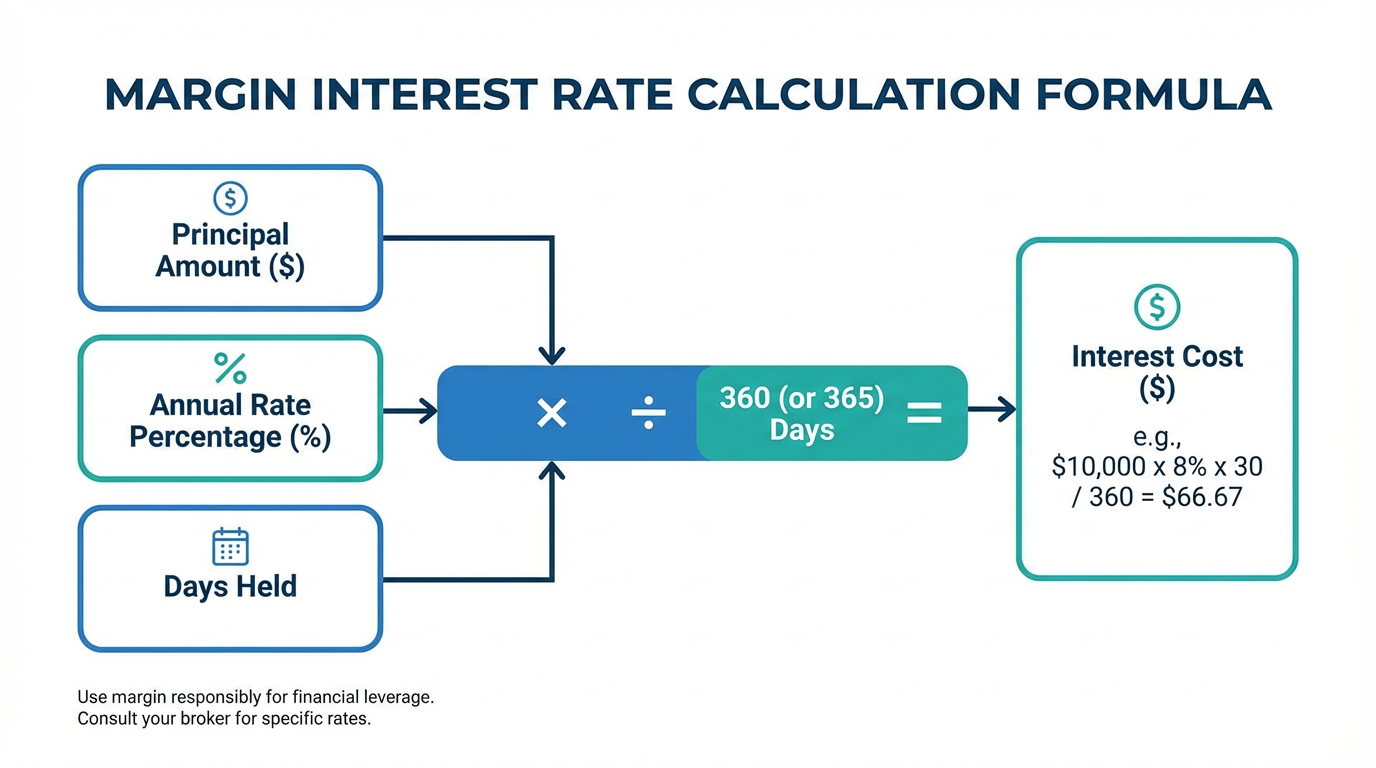

大多數券商採用如下公式計算每日保證金利息:

每日利息 = 借款本金 ×(年化利率 ÷ 365)

要算出某段期間的總成本,只需將每日利息乘以實際持有天數。

舉例: 如果你以 8% 年利率借入 2 萬美元,每日利息約為 4.38 美元(即 2 萬美元 × 8% ÷ 365)。持有 30 天,利息約為 131 美元;持有 90 天,總利息約 394 美元。

部分券商以 360 天作分母,雖然影響不大,建議還是查閲你券商的實際規則。

分級利率結構

美國多數券商實行分級定價——借款餘額越高,利率越低。常見分層如:

- 低於 2.5 萬美元:基礎利率 + 高利差

- 2.5 萬至 10 萬美元:基礎利率 + 中等利差

- 超過 10 萬美元:基礎利率 + 低利差

也就是説,小賬户通常適用更高利率。每家券商實際加點差異較大,建議查閲各自公佈的保證金利率表進行對比。

何時開始計息?

利息從你借入資金當天起按天累計,並通常按月結算。即使你已經賣出持倉,只要賬户還有未還清的負債,也會繼續計息直到結清。

影響保證金利率的因素有哪些?

決定你保證金借貸利率高低的因素有多種:

美國聯邦儲備政策

最主要的影響來自美國聯邦基金利率,這是銀行間隔夜拆借的基準。當美聯儲加息(如 2022-2023 年期間),券商會在數週內將更高成本傳導給保證金客户。那段時間,多家美券商保證金利率從 3% 以下快速升至 8%-12%。

基準利率邏輯及市場環境

券商自身設有內部基準放貸利率,受聯邦基金利率、最優貸款利率(prime rate)及其他商業利率影響。根據你賬户餘額等級,券商會在基準上加點。市場波動劇烈或借貸需求高漲時,利率也可能同步提升,反映保證金貸款風險增加。

理解盈虧平衡利率及風險

具有經驗的交易者在評估保證金操作時,常用盈虧臨界點(hurdle rate)概念。即投資最起碼要有多高回報,才能抵消借錢成本。

比如,若你的保證金年利率為 8%,那麼你的槓桿倉位年化收益必須超過 8%,你才能在支付利息後打平。這還沒把交易成本、匯兑費用或税收考慮在內。

槓桿的放大效應

槓桿能同時放大收益和虧損。如果你用 1 萬美元自有資金,又借 1 萬美元年利率 8%,總頭寸漲幅 10%,你獲利 2,000 美元,扣去大約 800 美元利息,淨賺 1,200 美元,自有資金年化收益 12%;若頭寸下跌 10%,你虧損 2,000 美元,還要支付利息,總虧損接近 2,800 美元,也就是本金的 28%。(示例僅供説明,不構成投資建議。)

追加保證金與強平風險

當你賬户權益跌破維持保證金要求(通常為持倉市值的 30%)時,就會收到追加保證金通知。此時你需要補充資金或證券。如果未能及時補足,券商有權無需事先通知強制賣出你持倉以恢復合規。

強平易在市場大跌時發生,常常導致投資人在最不利時刻鎖定虧損。使用槓桿前,務必充分理解這一機制。

重要提醒: 保證金交易存在極大風險。你可能虧損超出初始投入,並且損失可能超過質押資產的總值。務必在使用槓桿前認真評估自己的風險承受能力與財務狀況。

投資者實用建議

開通保證金賬户之前,你需要遵循以下幾個原則:

精算持倉成本

要確定你的預期收益是否足以覆蓋融資成本。例如某標的歷史年化收益 6%,而你的保證金年利率為 8%,則借錢買入反而預期為負。

持有期限很關鍵

持倉時間越長,利息成本越高。日內交易者當天平倉,產生的利息幾乎可以忽略。長期持有槓桿倉位,累計利息將明顯拖累回報率。

保留現金緩衝,查清利率明細

不要把所有合資格資產都拿去借錢,要有充足現金作為緩衝以防波動引發追加保證金。同時,務必查閲券商的全套利率結構,包括基準利率及各層級加點,並核查是否有賬户資金淨額抵扣政策(如賬户現金可衝抵融資負債)。

如想查詢美股市場透明定價,可瀏覽 長橋證券收費説明,瞭解詳細費用結構。

新加坡投資者美股保證金交易注意要點

新加坡投資者通過本地平台投資美股、ETF、期權等時,保證金利率統一以美元計價。新幣對美元的匯率波動會疊加額外成本,需加以關注。

新加坡金融管理局(MAS)持牌券商需依法進行風險披露、追加保證金處理、客户資產隔離等合規操作。核查 MAS 牌照是真正保障投資者權益的第一步。

長橋證券作為 MAS 合規數字券商,提供 美股投資產品(涵蓋股票、ETF、REITs、期權等),你還可用 長橋證券市場數據與行情工具 作投資決策參考,把握保證金操作前的核心信息。

常見問題解答

美股保證金利率一般多少?

美股保證金利率通常年化 5% 至 12% 甚至更高,具體按賬户規模及券商政策定。大額賬户可享受更優惠分級利率,利率由美聯儲基準利率直接影響。

保證金利息如何收取?

利息自保證金持倉開啓日起按天累積,按月入賬。日利率為年化利率除以 360 或 365,再乘以未還餘額。

收到追加保證金怎麼辦?

當賬户淨值跌破維持要求(一般為持倉市值的 30%)時觸發追加保證金。你需要及時補足資金或證券,或者賣出持倉恢復淨值。如果未能及時處理,券商可直接強平,無須提前通知。

怎麼降低保證金利率?

可以。提高賬户規模、選用分級利率更有競爭力的券商、縮短持倉時間都能降低利息。部分券商還支持現金賬户餘額抵扣融資負債。

保證金交易適合初學者嗎?

保證金交易一般不建議新手嘗試。利息支出、維持要求以及本金虧完還會有額外負債的風險,都需要成熟的市場認知和風險管理。你可以通過 長橋投資學堂 獲取基礎教育內容。

結論

保證金利率反映了你在金融市場使用槓桿的直接成本。該利率逐日計息,與美國聯儲貨幣政策密切相關,並隨賬户規模和券商競爭策略有所不同。對於新加坡投資者參與美股市場,理解這些利率結構,是衡量槓桿策略可行性的前提。

核心原則很明確:算清盈虧臨界點,頭寸留出資金緩衝,並隨時做好追加保證金風險的準備。槓桿工具有時適用,但風險與收益放大是同步的。

具體選擇金融工具,要與你的投資目標、風險承受力、市場判斷和經驗水平相匹配。不論採用哪種方法,務必全方面理解其運行機制、風險特徵和交易規定,並始終做好風險管理。你可在**長橋投資學堂** 進一步瞭解投資策略,或下載 長橋證券 App 獲取更多服務支持。