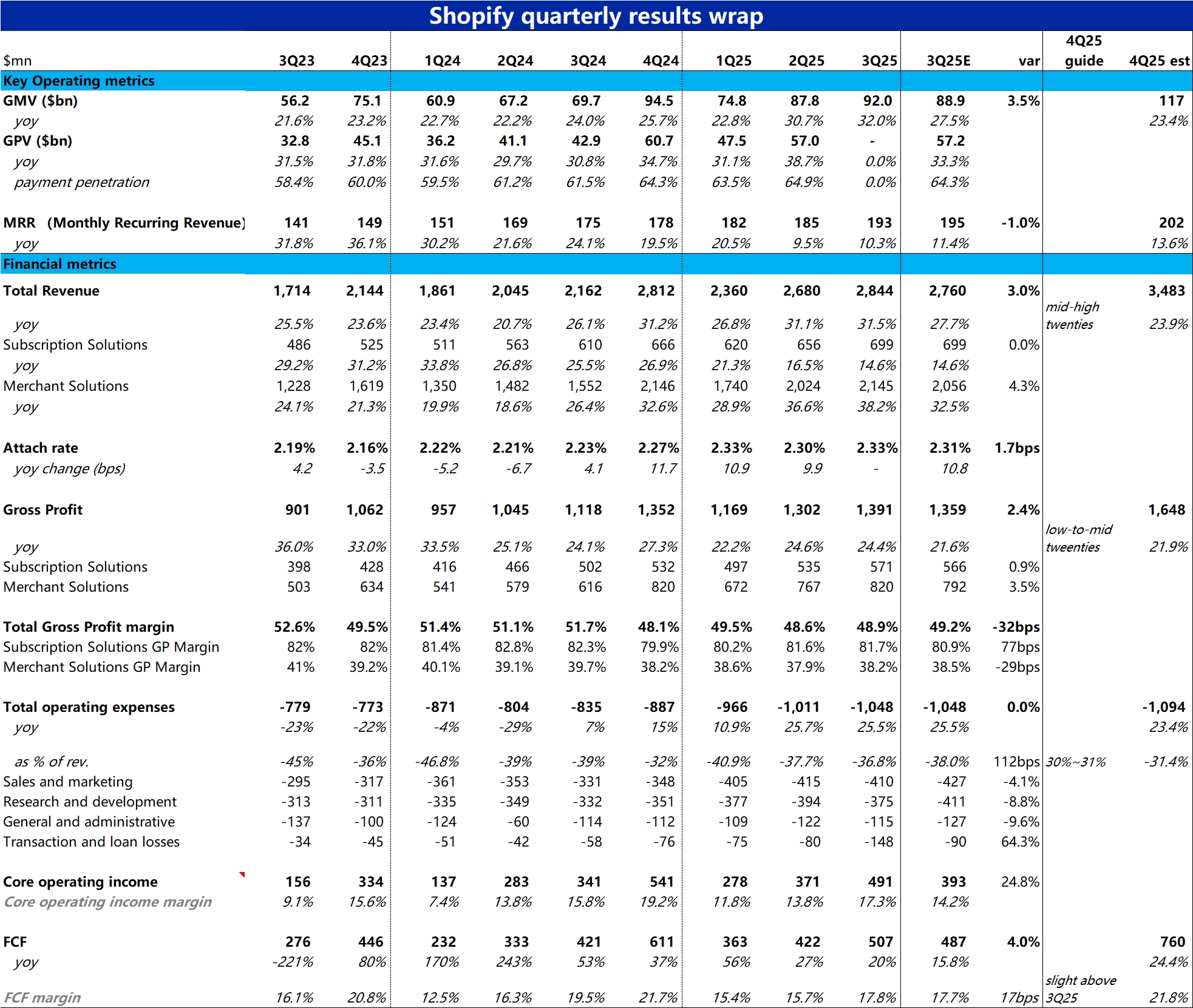

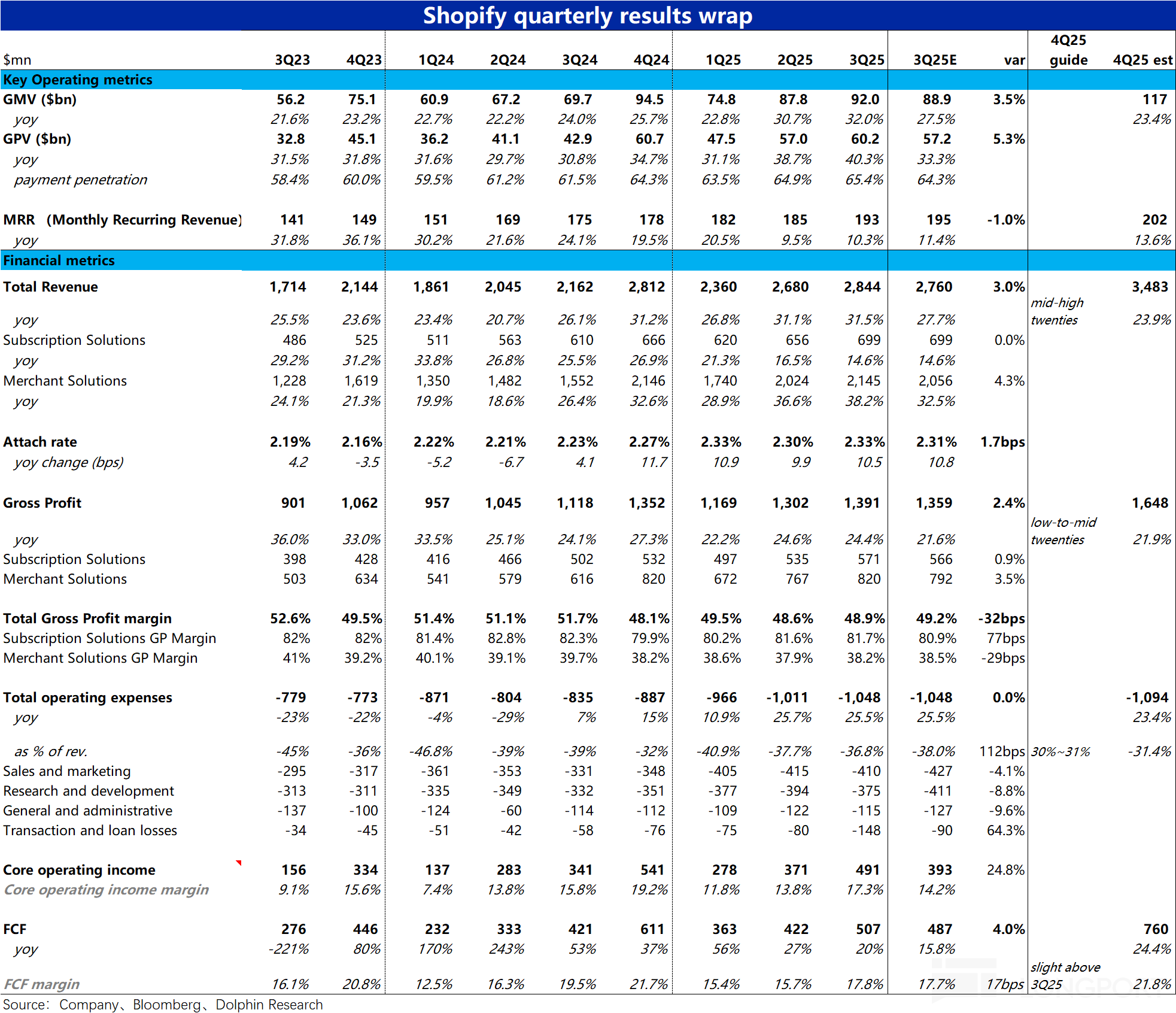

Shopify 3Q25 火線速讀:作為目前市場共識會在 AI 時代主要受益的電商玩家之一,Shopify 本季財報表現依舊不俗,各項指標普遍好於預期。其中增長端最重要的GMV 增速繼續環比提速。

最大的缺點,是對下季度 FCF margin 的指引為 “略高於本季”(17.8%),意味着相比去年同期的 21.7% 會有不小幅度的收縮,隱含下季度 FCF 的同比增長可能會大幅放緩到僅 10% 左右。具體來看:

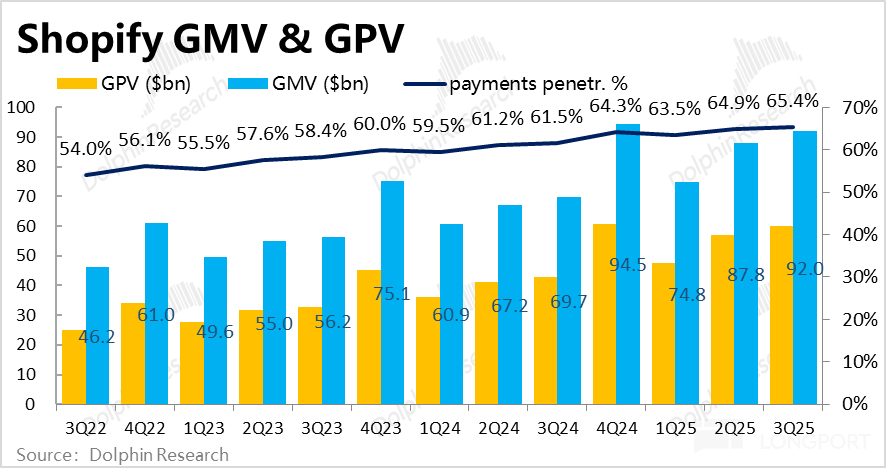

1)核心增長端指標--GMV 本季同比增長 32%,在上季度不低的基礎上環比再加速 1.3pct,顯著跑贏市場預期。在此帶動下,商家服務收入本季同比大增 38%,同樣環比繼續加速且跑贏預期。除了 GMV 加速,PayPal 相關收入改變為毛口徑也有貢獻。

2)如部分賣方預期,或由於推行的免費訂閲活動期限繼續延長,訂閲業務的核心指標 MRR(月重複性收入)本季 1.93 億,同比增速僅為 10% 小幅跑輸預期,因此訂閲業務的營收表現只是符合預期。

3)相比表現不俗的增長,利潤則沒那麼出彩。雖然上述 PayPal 業務口徑變更利好收入增速,對毛利潤增長則無帶動效應(對毛利率更是利空)。同時免費試用對訂閲業務的毛利也是利空。因此毛利率同比收窄了 2.8pct,毛利潤增速為 24.4%(低於收入增長)。

同時由於重進投入擴張期,總費用增速達 25.5%,高於毛利增速,因此 FCF 利潤率也是收縮的, 本季 FCF 同比增速 “僅為” 20%,相比前幾個季度明顯放緩。且指引下季度會再度大幅放緩。

因此,整體上增長端表現不俗,但利潤增長勢頭持續向下,在高估值&高預期的背景下,市場對本次 “跛腳” 的業績反應有些負面並不讓海豚君意外。$Shopify (SHOP.US)