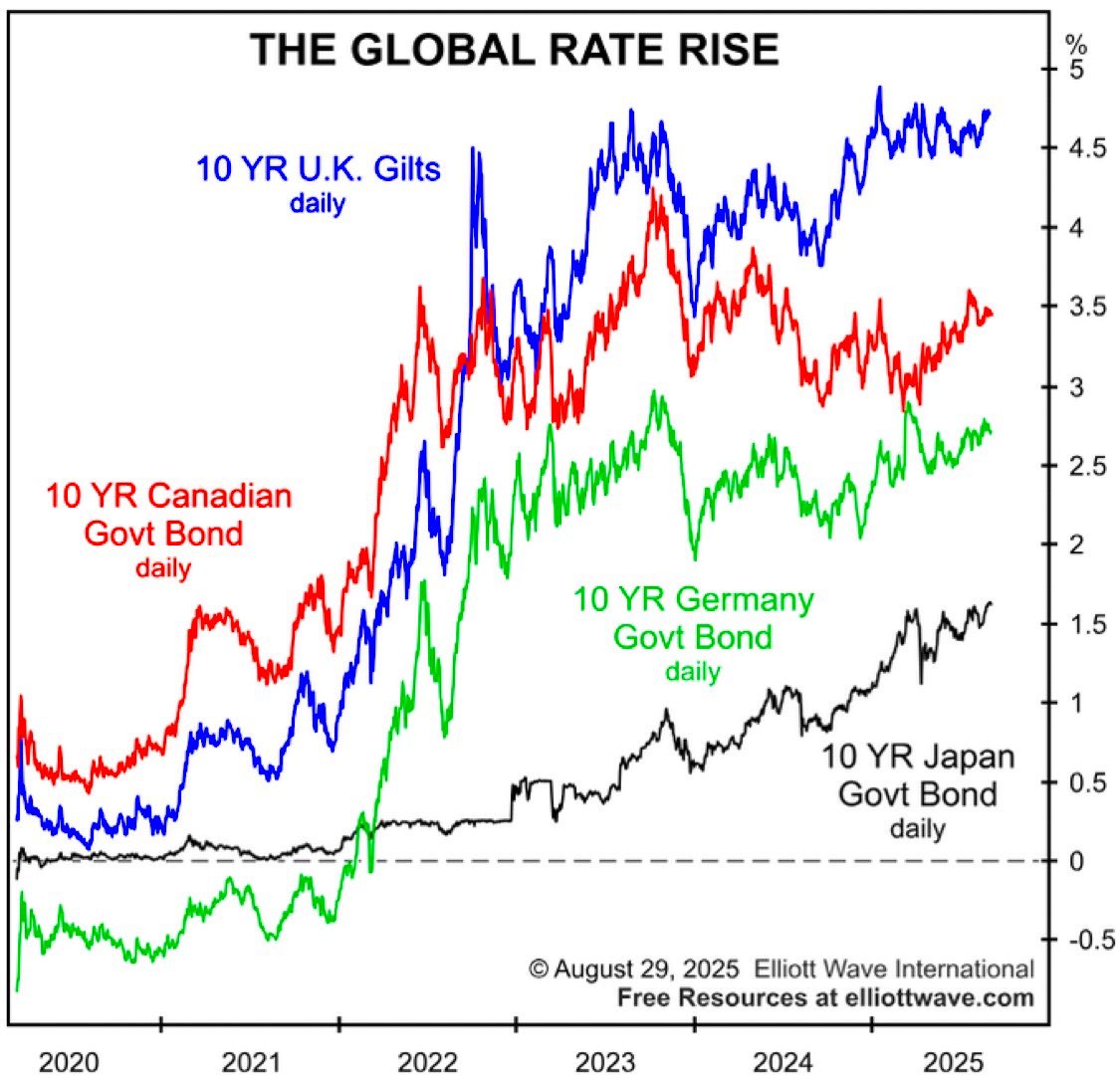

儘管央行一直在降息或維持低利率,但英國、加拿大、德國和日本等主要經濟體的長期利率仍在攀升。原因相當直接:市場對創紀錄的政府赤字、不斷增加的債務負擔以及日益增長的政治和信用風險感到緊張。當政府大量借貸時,投資者開始擔心是否總能按時償還,或者是否可能進行債務重組。為了承擔這種風險,他們要求更高的收益率。

與此同時,一些傳統的長期政府債券買家,如養老基金和保險公司,正在退出。它們的策略和人口結構正在變化,這意味着對這些債券的自然需求減少。此外,央行仍處於量化緊縮模式。它們讓已持有的債券到期而不進行再投資,這從市場中撤走了一大支持來源。這體現在收益率曲線上。由於政策降息,短期利率保持較低水平,但長期收益率因投資者對通脹、財政壓力及政治不確定性的預期而持續攀升。在美國,持續的赤字和大量國債發行,加上美聯儲的壓力,使得長期國債收益率居高不下。收益率曲線的形態告訴我們,投資者認為未來通脹和風險將進一步上升。

我們以前經歷過這種情況。20 世紀 40 年代,美國曾利用收益率曲線控制人為壓低長期利率,以資助二戰債務。一旦該政策結束,收益率飆升,債券持有人遭受重大損失,信貸條件迅速收緊。這提醒我們,當長期利率在被壓制後重新上升時,可能帶來多麼危險的後果。當前的形勢同樣發出了警告信號。更高的收益率意味着政府在預算已經緊張的情況下面臨更大的利息支出。這可能會擠壓其他支出,使債務可持續性更加脆弱。在較弱的經濟體中,如果借貸成本持續攀升,債務重組或直接違約的風險將增加。長期收益率的上升不僅僅是市場行為,它還表明財政壓力、政治風險和通脹擔憂正在顯現。

來源:StockMarket.News

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。