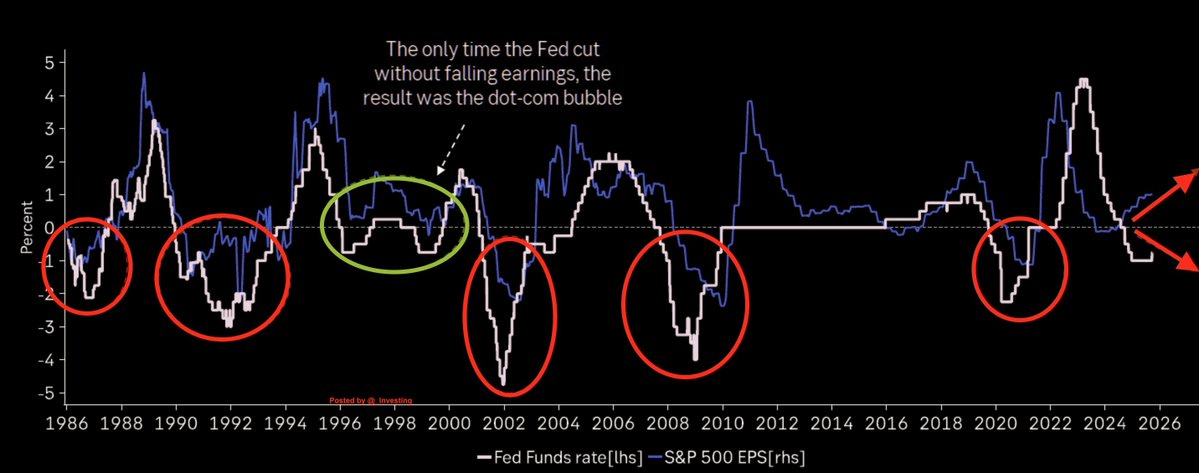

在過去四十年中,以兩位數盈利開啓降息週期的情況僅發生過一次。上一次以互聯網泡沫告終。上世紀 90 年代末,儘管公司利潤仍在快速增長,美聯儲仍下調了利率。這種額外的寬鬆資金推動股價進一步上漲,並創造了市場歷史上最大的泡沫之一。幾年後當利潤最終放緩時,降息無法阻止隨之而來的崩盤。這表明當經濟和盈利仍然強勁時放鬆政策的風險。目前的情況看起來與那時非常相似。儘管企業利潤仍在快速增長且股市創下歷史新高,美聯儲已開始降息。通常,降息發生在利潤下降或經濟陷入衰退時。這就是為什麼許多分析師表示當前情況非同尋常。降息非但沒有在經濟需要時提供支持,反而可能給已經昂貴的市場火上澆油,使泡沫更容易形成。

另一個需要記住的是,美聯儲通常會等到明確看到問題才降息。它通常會等到失業率開始顯著上升或就業市場疲軟。目前失業率為 4.3%,按歷史標準仍處於低位,儘管美聯儲預計到年底將升至 4.5%。主席傑羅姆·鮑威爾將此舉稱為 “風險管理降息”,意味着美聯儲試圖在情況惡化前採取行動,而非在疲軟顯現後。這使得這一決定更加突出,因為它打破了美聯儲通常等待問題明顯的模式。

如果沒有衰退且盈利保持強勁,市場通常在降息週期開始時表現良好。但當降息發生在估值高企且利潤仍在上升時,歷史表明這可能播下不穩定的種子。一旦利潤最終降温,更寬鬆的政策可能不足以防止大幅下跌。互聯網時代證明了在錯誤環境下放鬆政策可能創造短期樂觀情緒,但會導致長期痛苦。

來源:StockMarket.News

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論