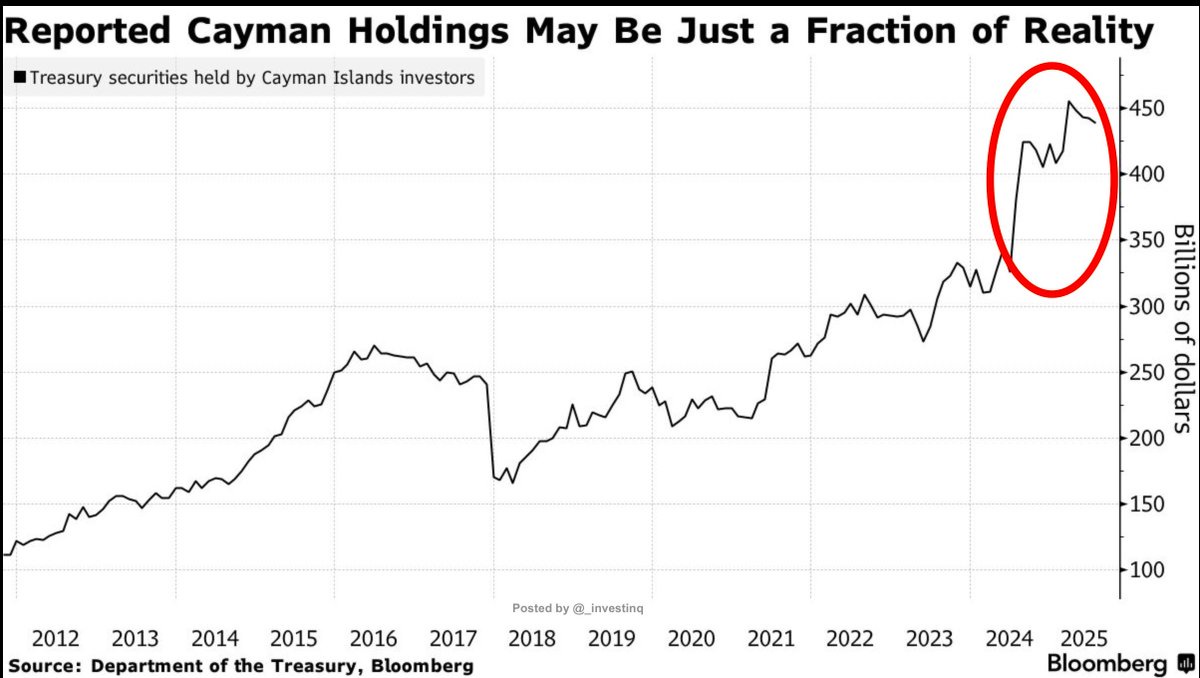

美聯儲最近發現,開曼羣島的對沖基金可能持有約 1.85 萬億美元的美國政府債券,即國債。這比美國財政部認為他們持有的金額高出四倍多。這種不匹配的原因來自於一種稱為基差交易的複雜交易策略。

其運作方式如下:對沖基金購買實際的國債,並同時對國債期貨進行做空。他們這樣做是因為有時兩者之間的價格並不完全匹配,當這些價格迴歸一致時,他們可以獲利。為了購買所有這些債券,他們通過回購市場借入現金,回購市場基本上是一個短期貸款系統,他們用國債作為抵押品。

但有一個問題。當這些國債被轉手或再抵押(即被其他機構重新用作抵押品)時,很難確定誰實際擁有它們。因此,在官方數據中,許多這些債券從視野中消失了。這就是為什麼看起來對沖基金只持有 4230 億美元,而實際上他們持有約 1.85 萬億美元。

這很重要,因為如果發生重大市場衝擊,所有這些基金同時試圖平倉,可能會導致國債市場出現重大混亂。價格可能會劇烈波動,資金可能會枯竭,借貸成本可能會飆升。這也讓美聯儲的工作更加困難,因為它無法清楚地瞭解市場上有多少風險和槓桿,因此在管理利率和流動性時部分處於盲目狀態。

來源:StockMarket.News

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論