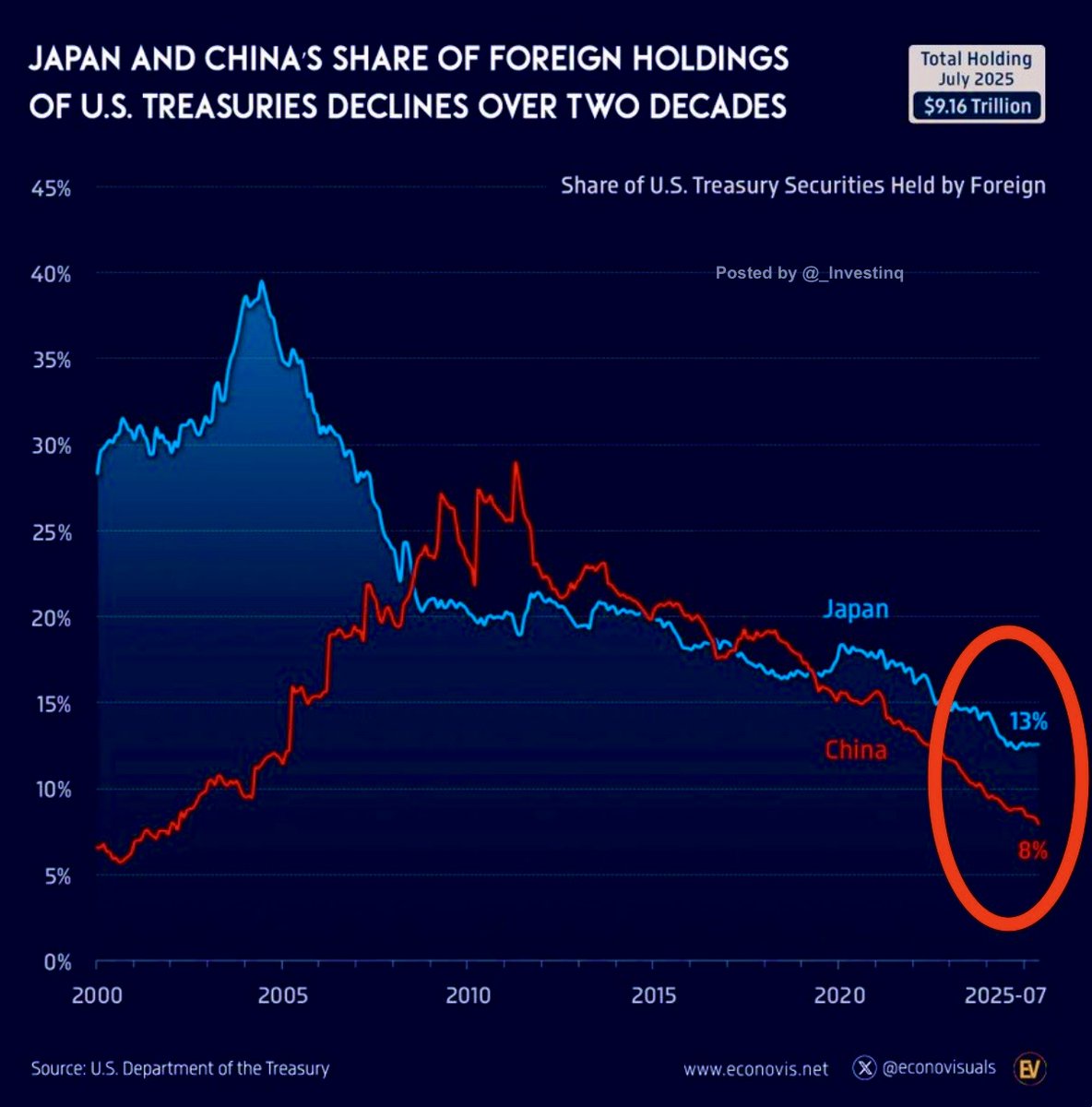

回到 2000 年代初,日本和中國基本上是外國對美國國債需求的中流砥柱。日本一度持有近 40% 的外國持有的美國國債,中國在高峰期達到了約 29%,但截至 2025 年年中,日本的份額已降至 13%,中國降至 8%。兩者合計僅佔外國投資者持有量的五分之一左右,遠低於高峰期的近三分之二。這一大幅下降充分説明了全球金融格局的變化。

對日本來説,主要原因在於經濟。日元兑美元匯率跌至幾十年來的最低水平,約為 160 日元兑 1 美元,因此日本當局出售美國國債以購買日元並支持本國貨幣。由於日本國內利率在幾十年接近零的政策後開始上升,日本投資者現在也在國內找到了更好的回報。日本央行微妙的政策轉變使日本政府債券更具吸引力,因此資金開始回流國內。

中國的情況則不同。其份額下降是由戰略和謹慎驅動的。在與華盛頓從貿易戰到技術禁令的多年緊張關係後,中國一直在緩慢減少對美國資產的敞口。但中國並沒有在一夜之間拋售美國國債(這會使其價值暴跌並損害中國自己的投資組合),而是採取了多元化策略。中國一直在建立人民幣交易系統,投資黃金,並推動 “一帶一路” 倡議以減少對美元體系的依賴。其目標不是從金融上攻擊美國,而是確保中國不會過度依賴美國控制的金融體系。

更大的故事在於背後的趨勢:世界正在逐漸減少對美國赤字的融資。在 2008 年金融危機期間,外國持有的美國債務超過 50%,而現在已降至 30% 以下。這並不意味着美元正在消亡,但它確實意味着更少的國家願意將所有儲蓄都放在美國國債中。經濟學家稱這種現象為 “隱形去美元化”,即在不引發大崩盤的情況下緩慢遠離美元資產。

這產生了連鎖反應。當外國政府減少購買時,私人投資者不得不填補空缺,而私人投資者只有在收益率足夠高以證明風險合理時才會購買美國國債。這有助於解釋為什麼長期利率一直波動較大:需要吸收的債務更多,但願意以低價持有的買家更少。每當中國或日本等大持有者出售時,收益率往往會飆升,因為美國必須支付更高的利率來吸引買家。

日本和中國並沒有完全停止購買美國國債,他們只是在重新平衡。日本一直在增加對歐洲債券的投資,而中國則在嘗試區域系統,讓國家以人民幣而非美元結算貿易。但兩者仍然與美國穩定息息相關,他們不能冒險讓美國國債市場崩盤,因為那會傷害所有人,包括他們自己。

因此,這裏真正發生的是一個金融時代的緩慢終結。幾十年來,亞洲盈餘國家通過融資美國的赤字來換取穩定和出口需求。現在,隨着地緣政治的變化和國內優先事項的提升,他們正在後退。美國將不得不更多地依賴國內買家,或支付更高的收益率來維持全球借貸。這不是一場迫在眉睫的危機,但它是一個明確的信號,表明全球金融正在變得更加分散,而美元的主導地位雖然仍然強大,但正在逐漸受到考驗。

來源:StockMarket.News

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。