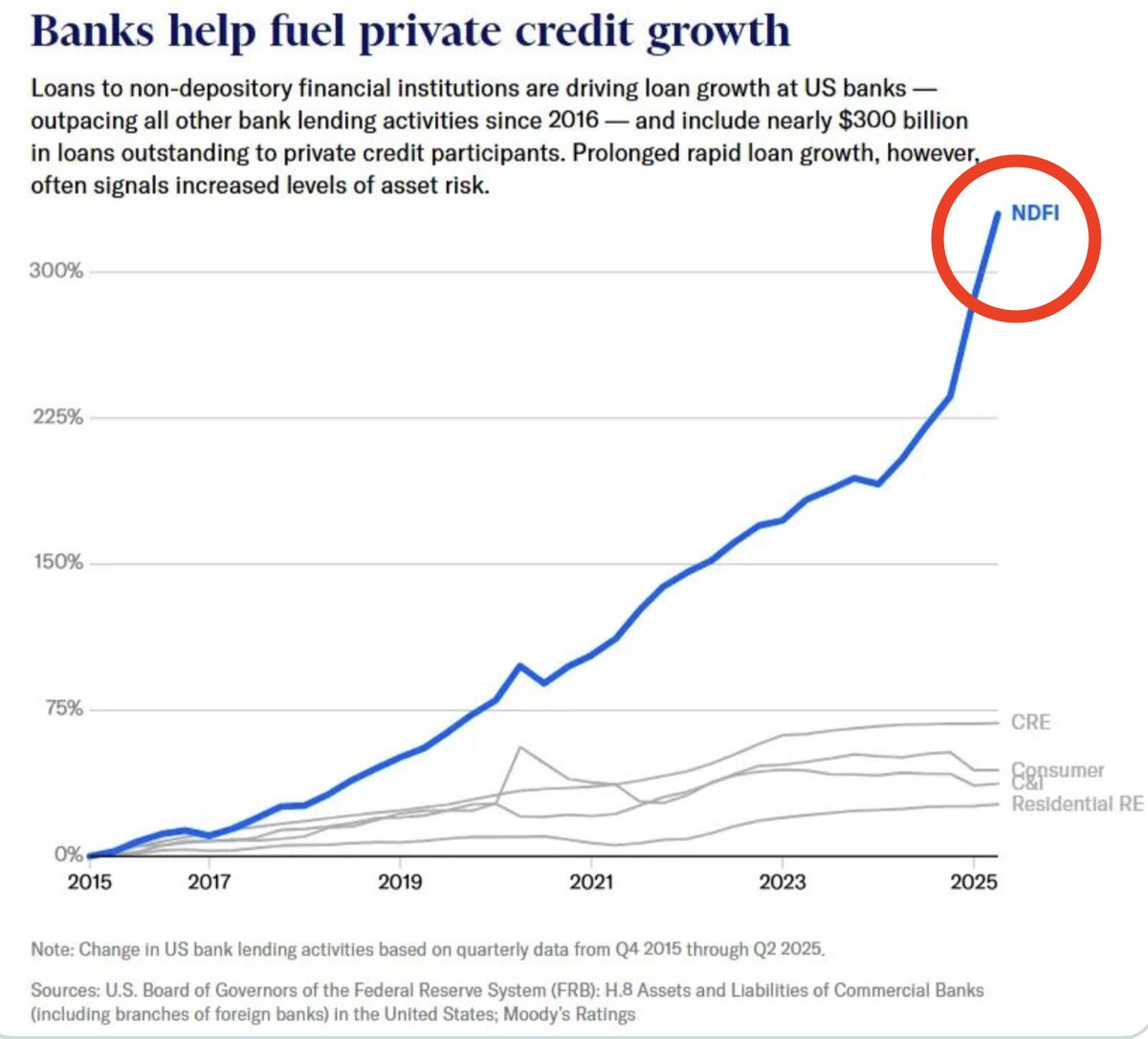

這張圖表展示了銀行貸款如何悄然重塑信貸世界。自 2015 年以來,對非存款金融機構(NDFIs,主要是私募股權和私人信貸基金)的貸款飆升了近 300%,而其他所有類別的貸款幾乎停滯不前。消費貸款、商業地產貸款、住宅貸款全部持平。增長几乎完全集中在一個方向:銀行向貸款機構放貸。

2008 年金融危機後,監管機構對傳統銀行收緊了監管。根據《巴塞爾協議 III》和《多德 - 弗蘭克法案》的規定,槓桿貸款和中端市場信貸等貸款類型變得資本密集,銀行開始退出這些領域。私人信貸基金填補了這一空白,從 2000 年代初的利基市場發展到 2025 年約 3 萬億美元的規模。

但銀行沒有反擊,而是找到了新角度。他們意識到,通過為私人信貸基金提供融資,比直接向企業放貸更有利可圖。這種方式更乾淨、成本更低,且完全符合監管要求。向一家大型、有抵押的基金放貸,遠比管理數百筆高風險小額貸款簡單。這些基金還擁有大量股權緩衝,商業發展公司(BDCs)的資本儲備約為 36%,因此銀行無需持有過多資本就能獲得穩定回報。

這種關係對各方都有利。私人信貸基金獲得廉價循環信貸額度,可以更激進地放貸。銀行從低維護成本的大額貸款中獲得穩定利息和費用。由私募股權支持的借款人無需經歷銀行信貸緩慢且合規繁瑣的流程,能更快獲得資金。至少現在,皆大歡喜。

問題在於,這種貸款模式讓兩個世界深度交織。銀行以為外包出去的風險並未消失,只是轉移了。如果私人信貸借款人開始違約,這些基金將在銀行同樣承壓時動用銀行授信額度。這是一個等待錯誤條件觸發的反饋循環。

私人信貸從未經歷過重大衰退。整個行業建立在低利率和流動性寬鬆的時代。如果經濟急劇放緩,銀行可能發現,他們以為更安全的渠道反而讓他們暴露風險。監管機構正努力跟進,收集更多數據並密切監控 NDFI 貸款,但增長速度快於監管。

這張圖表真正展示的是危機後銀行業的新面貌。銀行不再是主角,而是幕後的製片人。這種方式聰明、有利可圖且符合監管,但也意味着銀行和私人信貸現在屬於同一生態系統。一方跌倒,另一方也會跟着倒下。

來源:StockMarket.News

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。