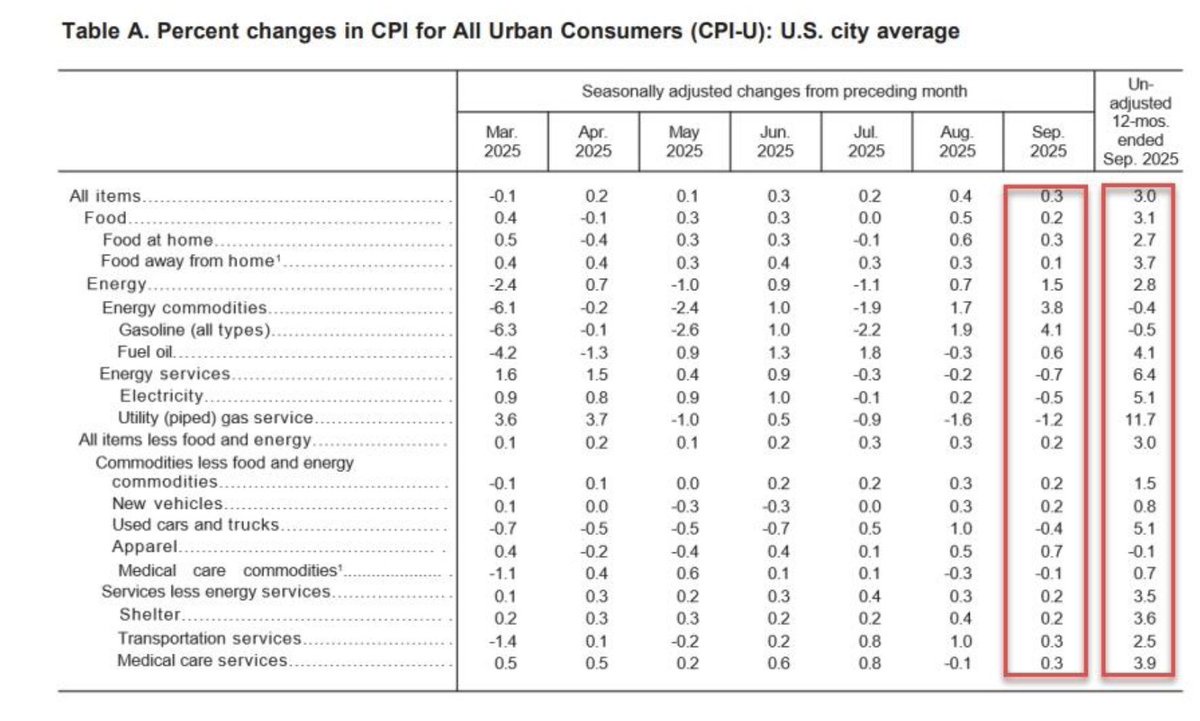

今早的 CPI 數據低於預期,環比上漲 0.3%,預期為 0.4%,年通脹率為 3.0%。這仍是自 1 月以來的最高同比漲幅,但總體確認通脹再次緩解。

汽油是上漲的主要推手,漲幅達 4.1%,而電力和天然氣價格下降。食品價格僅微漲 0.2%,其中烘焙食品和飲料成本小幅上升。

住房成本繼續降温。租金通脹同比降至 3.4%,為 2021 年以來最低水平,月租金漲幅為兩年多來最小。

住房整體環比僅上漲 0.28%,表明作為頑固通脹最大推手之一的住房成本終於開始鬆動。

核心 CPI 環比僅上漲 0.2%,年率降至 3.0%,為 6 月以來最低。機票和服裝價格上漲,但二手車、保險和通信成本均下降。

剔除住房的核心服務通脹降至 3.3%,為 5 月以來最低,顯示旅遊、保險和娛樂等服務密集型領域的通脹壓力全面緩解。

現在,更大的故事可能是貨幣供應量,因為雖然通脹在紙面上看似受控,但新一輪通脹的基礎可能已在暗中形成。過去幾個月,美國貨幣供應量(M2)在近兩年收縮後再次開始擴張。

這一轉變很重要:當美聯儲收緊政策時,貨幣供應量收縮,支出和信貸放緩;但一旦貨幣供應量再次上升,就表明流動性正重新流入系統。

貨幣供應量增加意味着通過政府支出、信貸增長或美聯儲資產負債表操作,經濟中將有更多現金,這些流動性最終會推高資產價格,隨後引發需求驅動的通脹。它不會立即反映在 CPI 中,而是會滯後幾個月。

這就是為什麼市場現在為通脹降温而歡呼,但長期投資者將流動性重新加速視為一個警告信號,表明今天的反通脹可能成為明天的再通脹。

來源:StockMarket.News

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。