如果這個 AI 債務泡沫破裂,首當其衝的將不僅僅是硅谷,還有你的養老金和退休基金。為什麼?因為 AI 建設已經變得如此資本密集,以至於公司嚴重依賴債務而非股權。

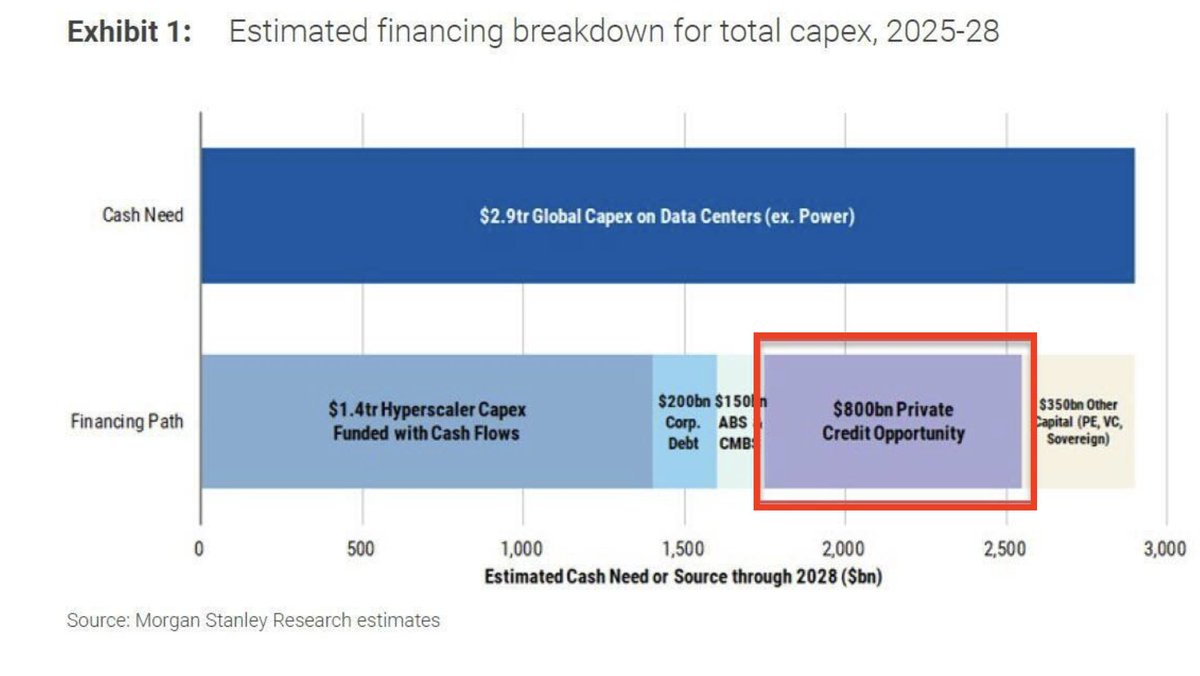

2025 年至 2028 年間,這些項目需要約 8000 億美元的私人信貸,佔所有預計 AI 基礎設施支出的三分之一。像亞馬遜這樣的科技巨頭將資本支出同比提高了 75%,現在資本支出幾乎與運營現金流持平,因此它們轉向債券市場和私人信貸。這就是養老金基金、共同基金和保險公司被捲入的地方,它們正成為這波融資浪潮的支柱。亞馬遜最近的債券發行是一個教科書般的例子。本週他們發行了 150 億美元的債券,需求高達 800 億美元,超額認購規模巨大。這表明在股票昂貴、利率低、競爭激烈的世界中,機構投資者對收益的渴望有多麼強烈。像這樣的交易被迅速推向市場,並經常在一夜之間重新定價更緊,甚至在基礎設施存在之前就給管理者帶來了即時的(賬面)利潤。Meta 和 Oracle 正在構建類似的交易,通常使用表外工具和證券化債務,這些債務被分割並出售給廣泛的投資者。由於這些債務廣泛分佈(通過養老金、共同基金、保險組合),快速的重新定價或一系列違約可能迫使拋售並引發更廣泛的損失。這是傳染的經典配方,一個行業的衰退可能蔓延並衝擊整個金融系統的投資組合。就像 2008 年抵押貸款市場發生的那樣,每個人都在追逐收益並假設穩定,但由於槓桿和集中押注,底層結構本質上是高風險的。如果 AI 基礎設施的論點破裂,後果將不僅落在科技公司或銀行身上,還會衝擊散户投資者、退休人員以及任何與機構投資組合有關的人。來源:StockMarket.News

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論