以下是當前美聯儲和華爾街的情況,當你瞭解全貌時會覺得相當瘋狂(保存這條信息)。

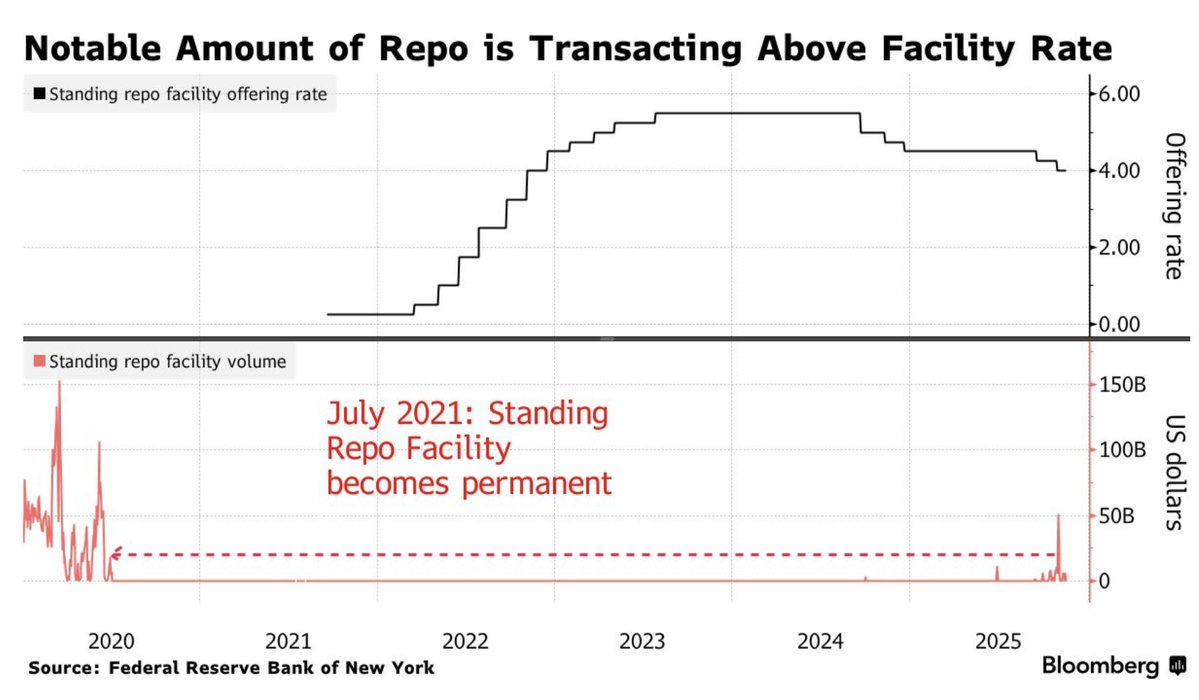

美聯儲在 2021 年創建了一個名為常備回購便利(SRF)的工具,基本上是銀行和交易商的緊急貸款窗口。可以這樣理解:銀行需要隔夜現金來保持運營順暢。通常它們會在所謂的回購市場上相互借貸,但當市場緊張、資金變得稀缺且昂貴時,美聯儲會以固定利率提供現金貸款。目前該利率約為 4.00%。美聯儲這樣做的主要原因之一是穩定短期利率。通過以 4.00% 的利率提供現金,美聯儲為回購利率設定了一個硬性上限。如果市場試圖突破這一上限,銀行可以直接從 SRF 借款,迫使利率回落,防止金融系統崩潰。問題是,幾乎沒有人使用它,儘管他們應該使用。過去幾個月,我們看到回購利率飆升至美聯儲通過 SRF 提供的利率之上。當市場緊張且交易商願意支付高於美聯儲利率的價格來獲取私人資金時,就會發生這種情況。你會認為銀行會立即選擇美聯儲更便宜的選項,對吧?錯了。上週,美聯儲主席約翰·威廉姆斯召集了主要交易商(基本上是華爾街的大型交易公司)開會,敦促他們更多地使用這一工具。他們的回應?禮貌但堅決地拒絕。原因很簡單,但揭示了華爾街實際運作的一個重要方面:污名化。直接從美聯儲借款被視為陷入困境的標誌。如果一家主要交易商突然開始定期使用美聯儲的緊急窗口,市場參與者會認為這家銀行陷入財務困境。就像你突然開始向父母要錢一樣,錢是有的,但每個人都會注意到並形成看法。但更有趣的是,去年 11 月,銀行確實在一天內從 SRF 借入了創紀錄的 503.5 億美元,這是自 2021 年以來的最高水平。這是因為流動性壓力變得足夠大,污名化問題開始讓位於實際獲取現金的需求。美聯儲一直在通過量化緊縮(基本上是在縮減資產負債表)從系統中抽走流動性,與此同時,財政部一直在發行大量新債務,爭奪同樣的現金。資金變得緊張。現在我們看到回購利率經常高於美聯儲提供的利率,但交易商仍然不會大規模使用這一工具,因為他們擔心市場看法。這實際上意味着美聯儲站在那裏提供了一個經濟上合理的選項,但交易商選擇支付更多的錢來保護他們的聲譽。這是一個典型的例子,説明市場並非完全理性,心理和看法與價格同樣重要。這是年底流動性的一個警告信號。我們即將進入金融系統一年中資金最緊張的時期之一——月末和季末結算對現金產生了巨大的臨時需求。如果交易商不使用美聯儲的工具,而市場沒有足夠的私人流動性來滿足需求,你可能會看到一些真正的功能失調。美聯儲與交易商舉行閉門會議,部分是為了評估情況可能有多糟糕,並基本上解釋説,使用 SRF 是完全正常的,他們不應該感到尷尬。隨着月末臨近,請密切關注 SOFR(隔夜擔保融資利率)和三方回購利率。如果這些利率大幅高於美聯儲的目標區間並保持高位,這表明美聯儲正在失去對利率的控制,這不僅對美聯儲的信譽構成問題,而且對這些關鍵市場的實際運作也構成問題。儘管如此,我相信 SRF 實際上正在按設計工作,它正在防止利率災難性飆升,儘管交易商沒有最優使用它,這些利率飆升最終會穩定下來。來源:StockMarket.News

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論