一個規模達 1.8 萬億美元、大多數人從未聽説過的市場正在內部崩解。

而美國一些最大的銀行深陷其中。

現在亮起紅燈的並非股市。

而是 2008 年後取代了銀行體系的影子借貸系統。

金融危機後,監管機構迫使銀行從高風險貸款中抽身。

於是對沖基金和資產管理公司介入。

它們直接向公司放貸,沒有公開交易所、沒有透明度、沒有規則。

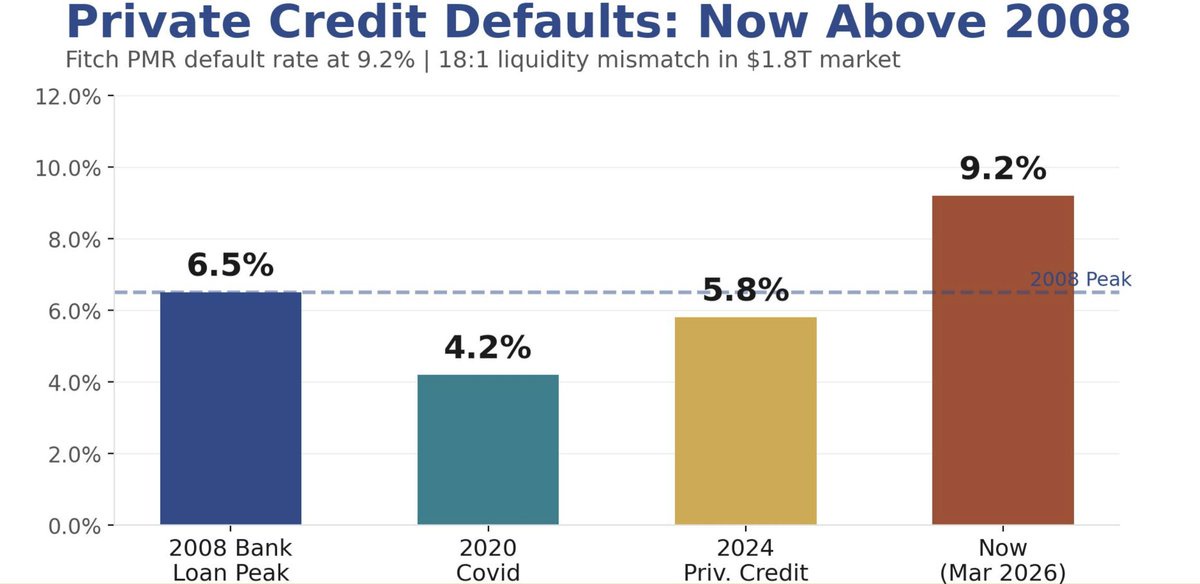

這個市場如今價值 1.8 萬億美元。

惠譽剛剛確認,該市場內的違約率在 2025 年達到了 9.2%。

這是創紀錄的水平,甚至高於 2008 年金融危機期間的任何時點。

每十個借款者中就有一個無法償還貸款。

這些貸款幾乎全是浮動利率。

當美聯儲維持高利率時,這些公司的月供持續攀升。

它們大多對此毫無保護措施,只能一直支付,直到無力承擔。

現在,危險之處來了。

這個市場持有 1.8 萬億美元的資產,但可用的流動性僅有大約 1000 億美元。

這是 18 比 1 的錯配。

每 18 美元被困住,只有 1 美元可以流動。

Blue Owl Capital 最近阻止了其投資者贖回。

一個 16 億美元的基金凍結了提款,Blue Owl 的市值在一天內損失了 24 億美元。

整個市場的規模是它的上千倍。

現在問問自己,是誰在資助所有這些私人信貸公司?

美國銀行目前有近 3000 億美元的貸款在這個市場中。

富國銀行、美國銀行、摩根大通和德意志銀行。

摩根大通已經開始抽身,悄悄限制與私人信貸中軟件公司相關的貸款。

德意志銀行披露其風險敞口去年躍升了 6%,並將私人信貸違約列為正在發展的風險主題。

當投資者無法退出其私人信貸頭寸時,他們會賣掉其他東西。

他們賣掉的是他們持有的流動性最高的東西。

那就是大型科技股,也就是你 401(k) 賬户裏的那些股票。

影子借貸危機會迅速演變成退休賬户危機。

哈佛經濟學家、穆迪分析師和美國證券交易委員會的研究人員聯合發佈了一項研究,警告私人信貸已悄然成為系統性風險的主要來源。

比銀行更不透明、監管更少、且相互關聯性更強。

這不是 2008 年,結構不同。

但原理相同:不透明、槓桿、流動性錯配和恐慌。

當退出通道關閉時——有些已經關閉了——剩下的就順理成章了。

來源:StockMarket.News

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。