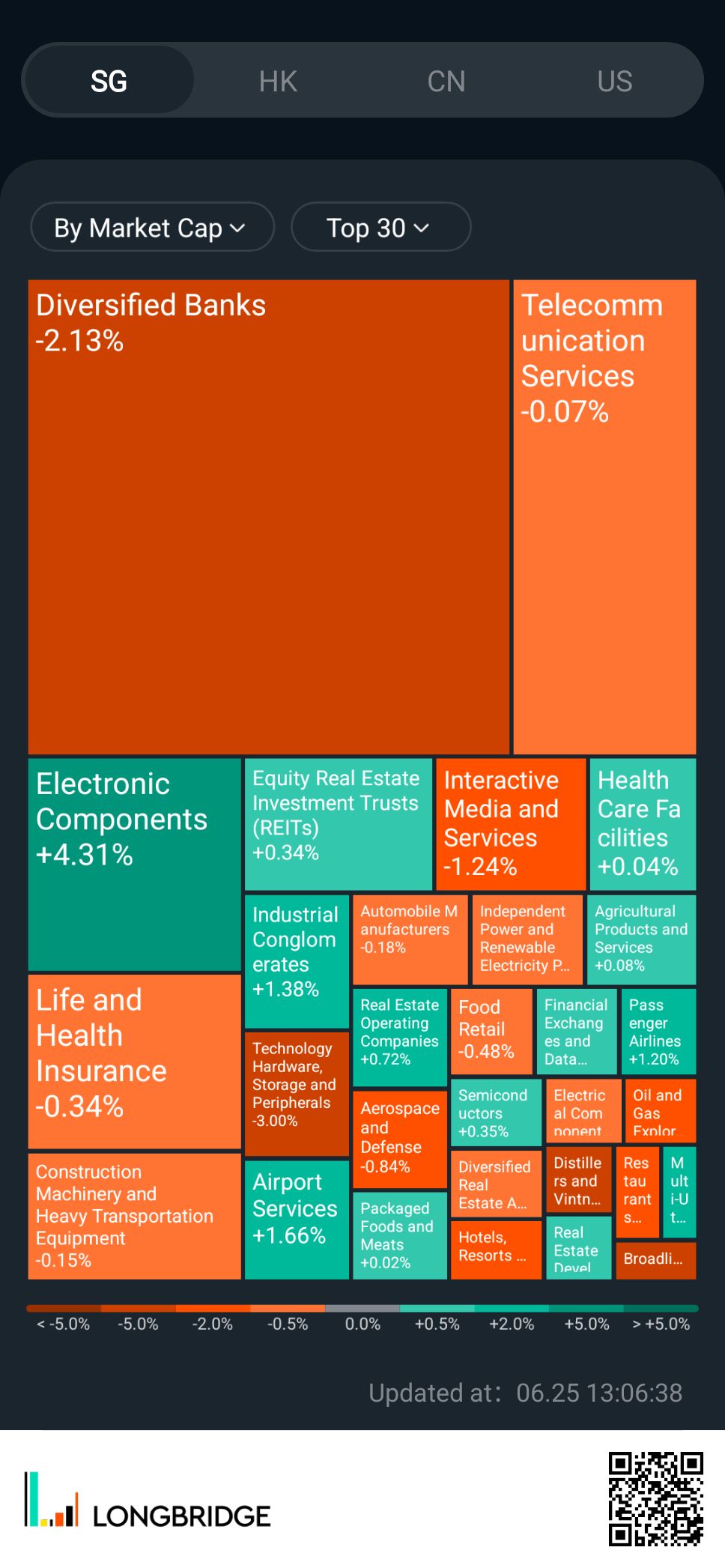

$富時新加坡海峽 REITs(FSTRE.SG)

5 月 PCE 數據將於今天(2026 年 6 月 25 日)公佈。根據晨星的數據,PCE 通脹年率預計為 4.1%(4 月為 3.8%),為 2023 年 4 月以來的最高水平。然而,經濟學家預計這一讀數將是 2026 年的峯值,因為較低的低價和關税效應的減弱可能在未來幾個月抑制價格壓力。

鑑於通脹遠高於美聯儲 2% 的目標,那麼為什麼房地產投資信託基金在最近幾個交易日表現強勁?

答案可能是市場倉位調整,而非基本面因素。

1)收益率驅動交易

房地產投資信託基金對近期美國 10 年期收益率的下降反應更強烈,而非絕對的通脹水平;市場交易的是利率方向,而非通脹水平

> 較低的收益率提升了房地產投資信託基金分紅的相對吸引力。

2)“通脹見頂” 倉位

市場已經預期 PCE 數據會偏高。

投資者可能押注通脹接近短期峯值,不會進一步加速。

3)地緣政治緩解

美伊談判降低了霍爾木茲海峽長期封鎖/石油衝擊的即時擔憂。

石油風險溢價下降有助於債券收益率和房地產投資信託基金情緒。

4)防禦性收益輪動

在不確定的市場中,投資者通常會輪動到穩定收益資產。

> 擁有可見分紅、更強資產負債表和防禦性資產的高質量房地產投資信託基金受益最大。

5)PCE 公佈前的事件倉位調整

一些買盤可能反映了在二元通脹事件前的防禦性倉位調整。

> 這並不一定意味着投資者忽視了通脹風險。

6)關鍵風險

如果 PCE 數據比預期更熱,可能推高收益率並引發房地產投資信託基金回調。

底線

房地產投資信託基金今日的強勢反映了較低的債券收益率 + 通脹見頂的希望 + 防禦性輪動。

在 PCE 數據證實或否定這一觀點之前,漲勢仍然脆弱。

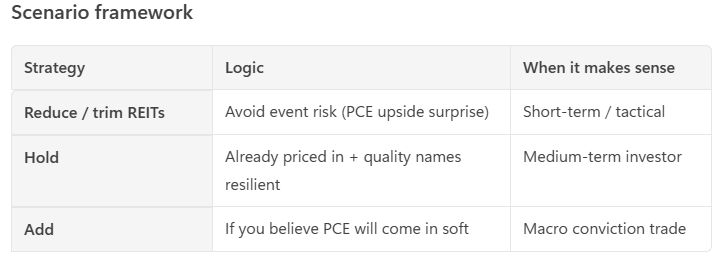

想知道我們該如何佈局?請務必查看下面的情景分析表。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。