野村證券駁斥 “半導體市場已達峯值” 的説法。 野村證券警告稱,人工智能半導體週期遠未達到峯值,2026 年下半年可能出現 “史詩級” 的供應鏈錯配。建議您收藏此信息。雲服務提供商持續擴大資本支出。先進封裝、印刷電路板 (PCB) 和覆銅板 (CCL) 等組件的短缺將推高價格,並上調盈利預期。

> 2026 年下半年,市場將面臨歷史上最嚴重的供應鏈錯配。供應瓶頸將轉移到晶圓級基板 (WoS) 以及印刷電路板 (PCB) 和覆銅板 (CCL) 等小型組件。

> 預測 2026 年人工智能服務器收入增長 78%,2027 年增長 76%。基於此,該公司重申了對包括台積電 ( $TSMC ) 和聯發科 ( MediaTek ) 在內的九家亞洲人工智能技術公司的 “買入” 評級。http://2454.TW )$ASE,並上調所有目標價,建議投資者在市場疲軟時買入。> 智能體人工智能的興起意外地推動了傳統服務器 CPU 需求的激增,為半導體測試和封裝行業開闢了新的市場機遇。

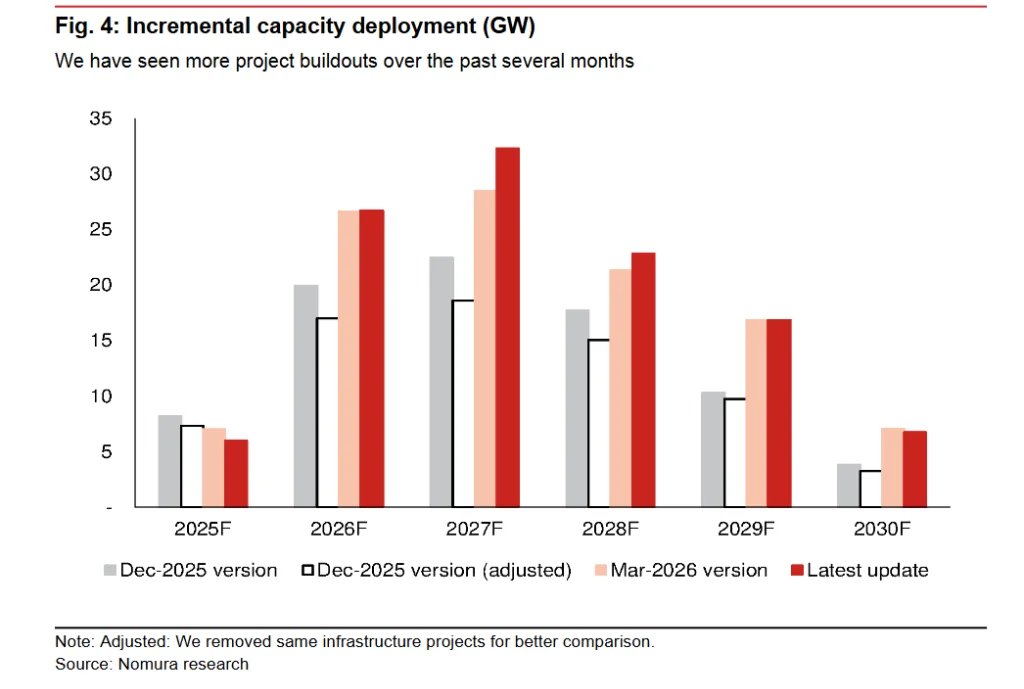

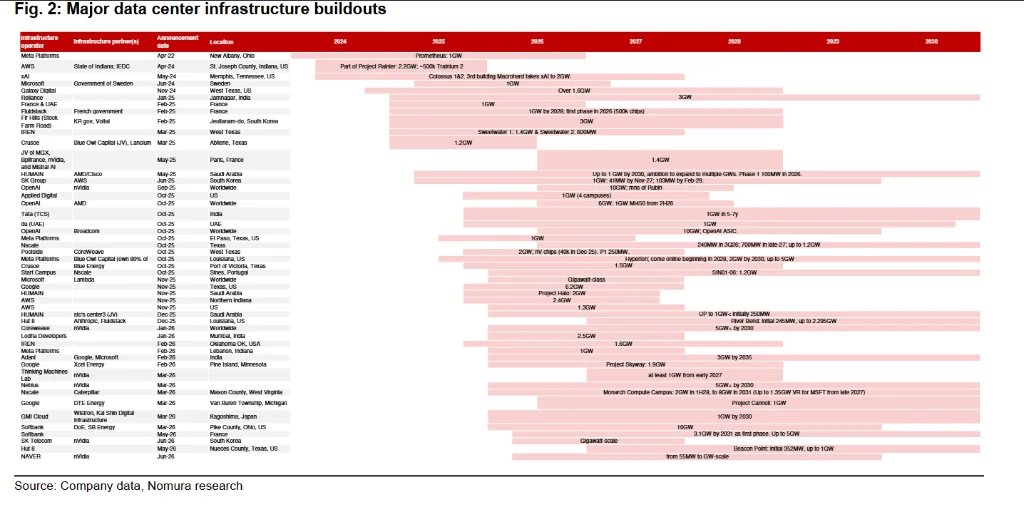

> 除了內存、CPU 等之外,由於集成電路基板、高端電容器、電源管理集成電路和光學元件均面臨短缺,預計這些領域也將出現瓶頸。預計消費電子和汽車領域的需求將有所增長。> 野村證券的專有數據顯示,其追蹤的全球數據中心項目數量已從 240 個增加到 280 個,其中吉瓦(GW)級項目增至約 50 個。該公司預計 2027 年將部署 32 吉瓦的新增計算能力,其中 23 吉瓦已確定將於 2028 年投入使用。

> 中國政府已制定一項前所未有的全國性人工智能計算基礎設施規劃,計劃在未來五年內投資 2950 億美元,以期在 2028 年實現全國分佈式數據中心的互聯互通。

> 野村證券預測,台積電 2027 年的 CoWoS 產能目標將達到 200 萬片晶圓。然而,由於 WoS 和其他一些小部件的瓶頸,2027 年 CoWoS 的實際產量可能僅為 180 萬片晶圓。

> 預測英偉達到 2027 年,該技術仍將佔台積電 CoWoS 產能的約 55%,而谷歌到 2026 年,TPU 的市場份額將從 23% 飆升至 27%。這場 “巨頭之戰” 將嚴重擠壓其他玩家的可用容量,例如:$AMD(AMD.US)和亞馬遜

$英特爾(INTC.US)EMIB-T 技術正逐漸成為台積電先進封裝領域主導地位的最大潛在威脅。谷歌的下一代 TPU v9 項目正與聯發科合作,並計劃採用英特爾的 EMIB-T 封裝解決方案。轉發此消息給那些對人工智能/半導體行業持懷疑態度的人。你認為哪隻股票會成為這場長期瓶頸的最大受益者?(來源)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。