另一個主要因素是需求的強勁結構性增長,這一點顯然得到了滿足。

最直接的原因是英偉達需要不斷升級其 “代幣工廠” 硬件,以提供更高的代幣吞吐量。這推動了 HBM 帶寬和 HBM 容量(大小)的極快代際升級,導致需求呈指數級增長。

正如早先的 AI 半導體分析所總結的,代幣吞吐量等於 HBM 大小乘以 HBM 帶寬,而這一數值大約每代翻一番。平均而言,每個 GPU 的 HBM 大小每年增長超過 40%。

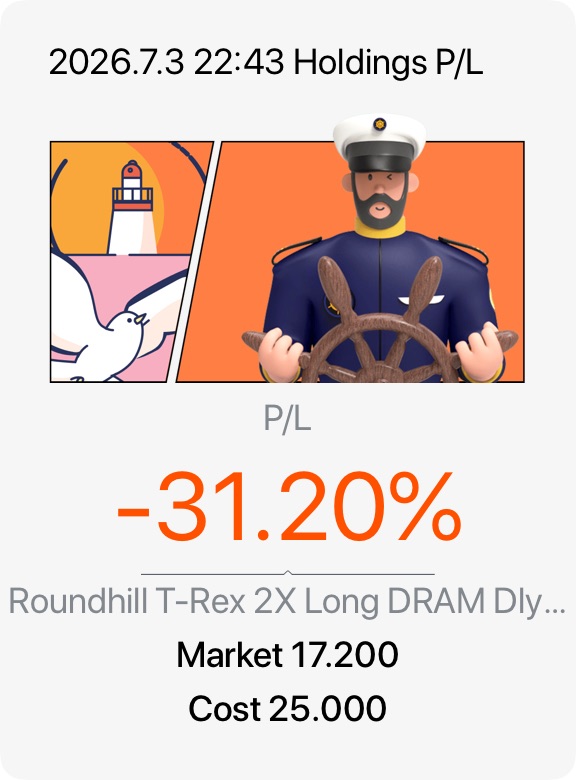

這條需求曲線增長如此陡峭,以至於供應方很難跟上。即使晶圓產量增長 14%,內存密度提高 9%,整體$Roundhill T-Rex 2X Long DRAM Dly TrgtETF(RAM.US)DRAM 供應增長也根本無法匹配 AI 驅動的 HBM 需求步伐。

在硬件架構中,注意力階段的 KV 緩存既需要極高的帶寬,也需要非常大的內存容量。這賦予了 HBM 獨特且不可替代的地位。即使 HBM 價格上漲三到五倍,通過投資更多 HBM 獲得的額外代幣吞吐量,其成本效益仍然遠高於將資金花在任何其他地方。

其他內存技術,如 SRAM、HBF、CXL 和 PIM,目前在關鍵的 KV 緩存和注意力工作負載方面無法與 HBM 直接競爭。至少在接下來的五年內,甚至可能更長時間,都沒有可行的替代方案。

@Bridge Buzz SG

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論