伊利:大存大貸、財務公司、產業鏈

伊利的 “大存大貸” 和 “利息收入佔比較高” 問題一直受到討論,伊利作為一家經營乳製品為主的公司,是如何實現金融業務的,是值得思考的問題。以過去三年年報和 23H1 為例,公司營收、利息淨收入、淨利潤情況如下:

利息收入

上表可見,公司的利息收入主要來自兩處:

① 總營收中的 “利息收入”,22 年為 4.73 億,佔淨利潤的 5%;

② 財務費用中的 “利息收入”:22 年為 17.6 億,佔淨利潤近 19%;

那麼,這些利息收入是如何實現的呢?

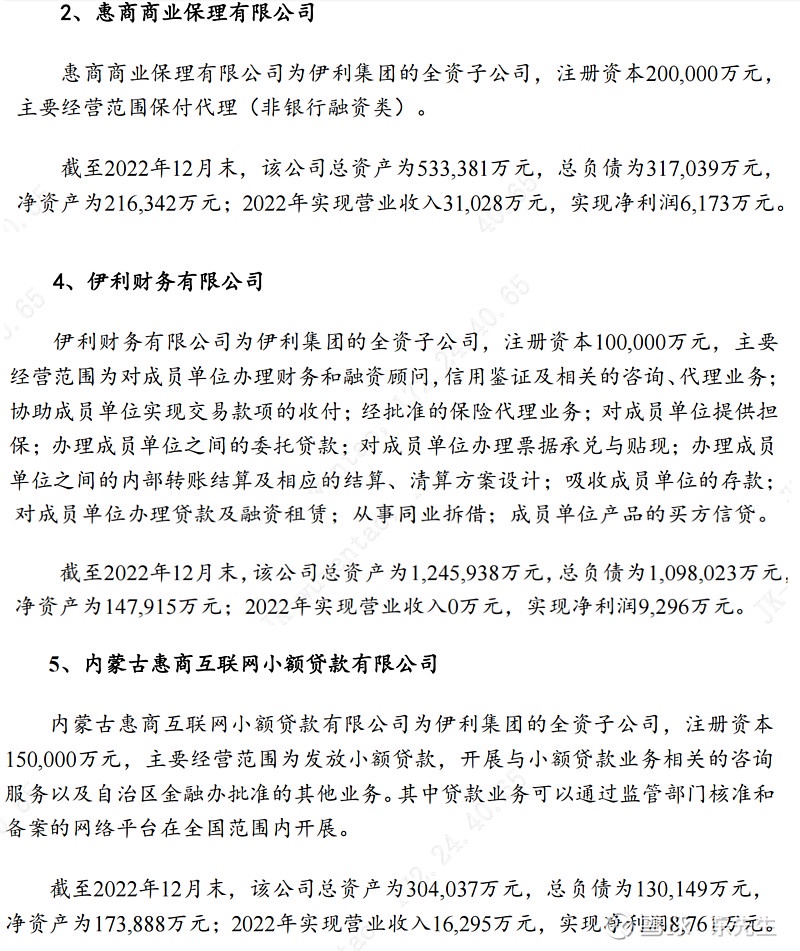

伊利涉及的金融類公司主有:惠商商業保理有限公司、內蒙古惠商互聯網小額貸款有限公司、伊利財務有限公司 3 家。在伊利的每期超短期融資券基礎募集説明書中(中國貨幣網可查)有披露三家公司的財務情況:

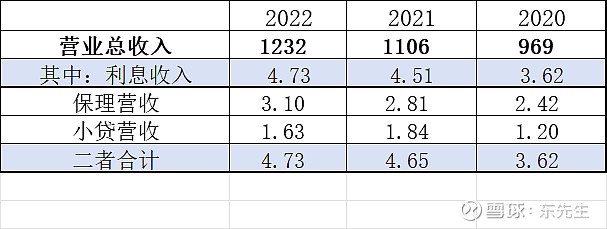

上圖為例,22 年末,保理營收 3.1 億、小貸營收 1.6 億,合計 4.7 億。而財務公司營收為 0(產生的利息收入和費用都在利息費用科目體現了)。因此,有理由推論 “保理 + 小貸營收” 便是伊利並表總營收中的 “利息收入”。經整理,過去三年情況如下:

伊利報表總營收中的 “利息收入” 是由保理和小貸構成的。因而,財務費用中的 “利息收入”,主要來自財務公司,作為對淨利潤影響近 19% 的因子,不可不察。

理論上,財務公司只能為集團內的成員單位提供財務歸集和借款。成員單位指:母公司及其作為控股股東的公司;母公司、控股公司單獨或者共同、直接或者間接持股 20% 以上的公司,或者直接持股不足 20% 但處於最大股東地位的公司等等。財務公司為這些成員單位提供財務服務,在並表時會被抵消,近 18 億的利息收入(22 年)是如何實現的呢?

2016 年,銀監會發布了《中國銀監會辦公廳關於穩步開展企業集團財務公司延伸產業鏈金融服務試點工作有關事項的通知》。允許符合條件的財務公司申請備案,發展 “一頭在外” 業務資質。

所謂 “一頭在外”,是指產業鏈交易雙方中一方為集團成員單位,另一方為成員單位的集團外直接交易對手。業務形式為票據貼現業務(後來也包括應收賬款保理)。目前全國試點公司幾十家,伊利財務公司是其中一家。

如此,這大額的利息收入業務便好理解了:伊利母公司將錢歸集到財務公司,然後開商票給供應商。供應商拿着票去財務公司貼現,以此產生貼現在利息收入中反映。

伊利也甚至可以在季度期初期內開商票,貼現給供應商,季度內完成兑付。如此,這些商票的出現和消失也就不會對資產負債表產生影響了。

至於風險,這些利息收入不是憑空而來,而是伊利憑藉產業鏈控制能力,以 “欠供應商的錢” 作為 “抵押”。你可以圖我利息,我圖你本金。所以在金融上的風險整體可控。

但伊利也並非不為此付出代價。乳製品的上游利潤少,資產重,為了保護小弟們(也是變相確保他們可以付息),在小弟們受到挑戰時,也要擔起責任,因而有時也需要以犧牲奶成本為代價,確保整個產業鏈健康發展。

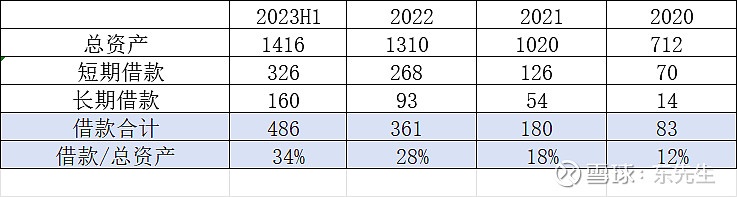

伊利這些年建智慧健康谷、收購水源地等大筆投入,留存的現金流跟不太上。為了維持越來越重的全產業鏈模式,借款自然增加。於是我們看到看到開頭的表格中,伊利儘管利息收入大增,息差也增加,但利息費用也同步增加。

伊利的利息費用主要來自公司的借款。伊利的借款自 19 年以來迅速增加,絕對值從幾十億增長至近 500 億,佔總資產的比例升至 34%。

無論是此前分析過的奶源自給率,或是本次討論的大存大貸模式,看得出伊利都在努力以相對輕資產的方式控住全產業鏈。全產業鏈模式讓伊利的 “供給端” 更穩定,但由於乳製品是相對同質化競爭的行業,主要矛盾不僅在 “供給端”,也在 “需求端”。全產業鏈的模式成本更固定、經營槓桿更高,若需求側因競爭受挫,股東價值的體現則波動幅度會更大。

總之,大存大貸是表象,大控場才是本質。$伊利股份(600887.CN)

此文感謝 的指導與討論

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。