騰訊控股 2023Q3:經調整淨利潤大幅增長,小程序視頻號發力

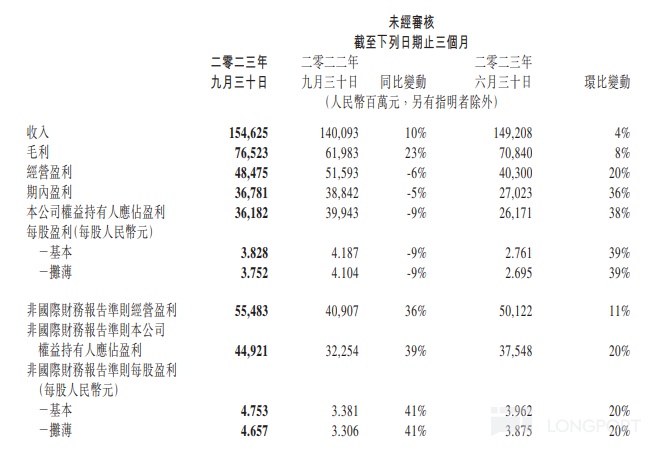

11 月 15 日週三,騰訊發佈了 2023 年第三季度業績報告,第三季度實現營收 1546.25 億元(人民幣,下同),同比增長 10%,環比增長 3.6%,略低於市場預期的 1548 億元。$騰訊控股(00700.HK)

整體來説,騰訊第三季度表現優異,各大業務持續增長,依靠降本增效實現盈利改善。營收增長主要得益於小程序、視頻號的高速增長帶動的廣告、金融科技及企業服務的良好表現,但是增值服務收入仍未改善。騰訊 ADR 在財報發佈後高開高走,盈利和小程序、視頻號都給出了亮眼表現,很有可能將帶領港股集體走高。作為港股之王,騰訊的配置價值十分明顯,建議逢低買入,合理控制倉位即可。

一、財務分析:營收增速未能突破,經調整淨利潤大幅增長

第三季度騰訊實現營收 1546.25 億元(人民幣,下同),同比增長 10%,環比增長 3.6%,略低於市場預期的 1548 億元。營收方面表現並無亮點,整體增速沒有改善,對於細分業務來説,廣告收入依舊實現強勁增長,但是增速下滑,遊戲業務表現依舊低迷,未能突破兩位數增長。此外,小程序和視頻號等高速增長的業務表現很是不錯。

在盈利方面,騰訊第三季度淨利潤達 361.82 億元,同比降低 9%;經調整淨利潤 449.21 億元,同比增長 39%,大幅超過預期的 399.77 億元。降本增效在最近幾個季度持續給騰訊帶來更好的盈利表現,這在此前騰訊音樂的財報中同樣有所體現。只能説,火力全開的騰訊賺起錢來真是不含糊。

二、運營剖析:降本增效成果斐然,視頻號和小程序高速增長,核心業務表現依舊分化

1.降本增效成果斐然

關於騰訊降本增效的具體表現,主要體現在成本和運營支出兩個方面。

首先在成本方面,騰訊三季度的收入成本為 781 億元,同比基本持平,佔比營收百分比有明顯下降,這主要時得益於高毛利業務的進一步發展(主要以小程序、視頻號為主)。通過對成本的控制,騰訊三季度毛利率達到了 49.5%,上年同期為 44.24%,同比環比均有顯著提升。其中,視頻號廣告、電商佣金、小程序遊戲分銷及廣告等高毛利業務表現尤其出色。

其次,從運營支出方面來看,本季度總費用為 342 億元,上年同期為 336 億元,同比僅增長 1.8%,明顯是小於營收漲幅的。

通過收入成本和運營支出的共同改善,騰訊的降本增效落到實處後的效果依舊斐然。第三季度,經調整營業利潤達到 554.83 億元,同比增長 35.6%。

2.視頻號和小程序高速增長

在過去幾個季度中,投資者對騰訊最關心的業務既不是廣告,也不是遊戲等核心業務,最關心的還是小程序、視頻號等高增長新業務的商業化進展,這是騰訊目前需要的新增長方向。雖然本季度騰訊依舊沒有公佈具體的商業化進展數據,但是從一些相關的描述中,我們依舊可以發現騰訊目前的戰略重心。

原話是這樣的 “二零二三年第三季,我們實現了堅實且高質量的收入增長,顯著的利潤率提升,以及結構性經營槓桿。視頻號和小遊戲等新興業務為我們貢獻了高利潤率的收入來源,同時我們將重心從發展空間較少的業務轉移至增長潛力更高的業務。我們正在加大投資人工智能模型,為我們的產品賦予新的功能,並提升對內容和廣告的精準推薦能力。我們不僅致力於將領先的人工智能能力定位為自身業務發展的倍增器, 也讓其為我們的企業客户,乃至整個社會創造價值。”

騰訊目前戰略中心就是視頻號、小遊戲以及人工智能模型,這也是騰訊未來開展更多衍生增長的核心催化劑。而對於具體的數據中,視頻號總播放量同比增長超過 50%,原創內容播放量增長強勁,目前佔視頻號總播放量的絕大部分,原創才是視頻號最大動力,這也是各大平台熱衷於給原創作者推流量的原因。

而泛內循環廣告收入同比增長超過 30%,並貢獻了超過一半的微信廣告收入,這一強勁增長已經毋庸置疑。這一增長主要指向微信生態內鏈接微信小程序、視頻號、公眾號和企業微信落地頁的廣告收入,紮根發展於微信生態上的商業版圖,正在不斷煥發新的活力。

3.核心業務表現:廣告、金融和企業服務持續增長強勁,遊戲業務依舊低迷

騰訊核心業務主要分為廣告業務,包含遊戲業務和社交網絡收入的增值服務以及金融科技及企業服務這三大方面,在最近幾個季度中,騰訊營收增長沒有太多亮點,主要還是廣告和金融科技企業服務業務的復甦,增值服務方面表現較為一般。

對於廣告業務,騰訊三季度表現依舊出色,實現收入 257.21 億元,同比增長 20%,雖然受到廣告大盤復甦速度降低的影響,增速較上個季度的 34.2% 有所下降,也依舊是騰訊所有業務裏面增速最好看的。

遊戲業務方面,騰訊本季度表現依舊平平,合計實現營收 460 億元,同比增長 7.5%。尤其是國內市場營收為 327 億元,同比增長 5%,相比於國際市場同比增長 14% 至 133 億元的表現來説,依舊分化嚴重,這也是最近幾個季度連續的趨勢。具體遊戲中,的《命運方舟》、《無畏契約》、《PUBG Mobile》、《王者榮耀》等都有不錯的增長表現。

在社交網絡收入方面,騰訊三季度實現營收 297 億元,上年同期是 299.2 億元,基本是持平的,環比也是如此,這方面的表現十分平淡。而在用户活躍方面,微信及 WeChat 的合併月活躍賬户數實現同比增長 2% 至 13.36 億,環比增長 0.7%。而 QQ 的移動終端月活躍賬户數表現比上季度更差,同比、環比均出現明顯回落,具體數據見下圖所示。對此,騰訊好像有想法在 QQ 移動端上面繼續做些文章來挽回頹勢。

在金融科技及企業服務方面,三季度收入同比增長 16% 至 520 億元,還是保持住了兩位數增長,和廣告服務一起貢獻騰訊營收增長的大頭。金融科技的增長主要是得益於商業支付活動的增加和理財服務收入的穩步增長。而騰訊增大對於 AI 大模型和雲服務方面的投入,也帶來了更好的企業服務收入。

三、個人總結

1. 騰訊第三季度表現可圈可點,各大業務延續此前增長趨勢,主要還是依靠降本增效繼續實現盈利改善,鉚足了勁在賺錢。

2. 按照具體業務來看,本季度營收增長主要還是依賴於小程序、視頻號高速增長下帶動的廣告、金融科技及企業服務良好表現,而增值服務方面的收入遲遲沒有改善。

3.從股價走勢來看,騰訊 ADR 在財報發佈後當晚便高開登場,大幅超預期的盈利和小程序、視頻號亮眼表現是主要原因,期待明天帶領港股集體走高。騰訊的配置價值不必多説,逢低買入,合理控制倉位,自然會有驚喜。

此文為個人季報解讀分析,均為個人在能力範圍內思考心得,還望大家批評指正。另外,本文不構成投資參考建議,望各位讀者獨立思考。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。