關於非洲電商 Jumia 2023 Q3 財報的看法:$Jumia Tech AG (JMIA.US)

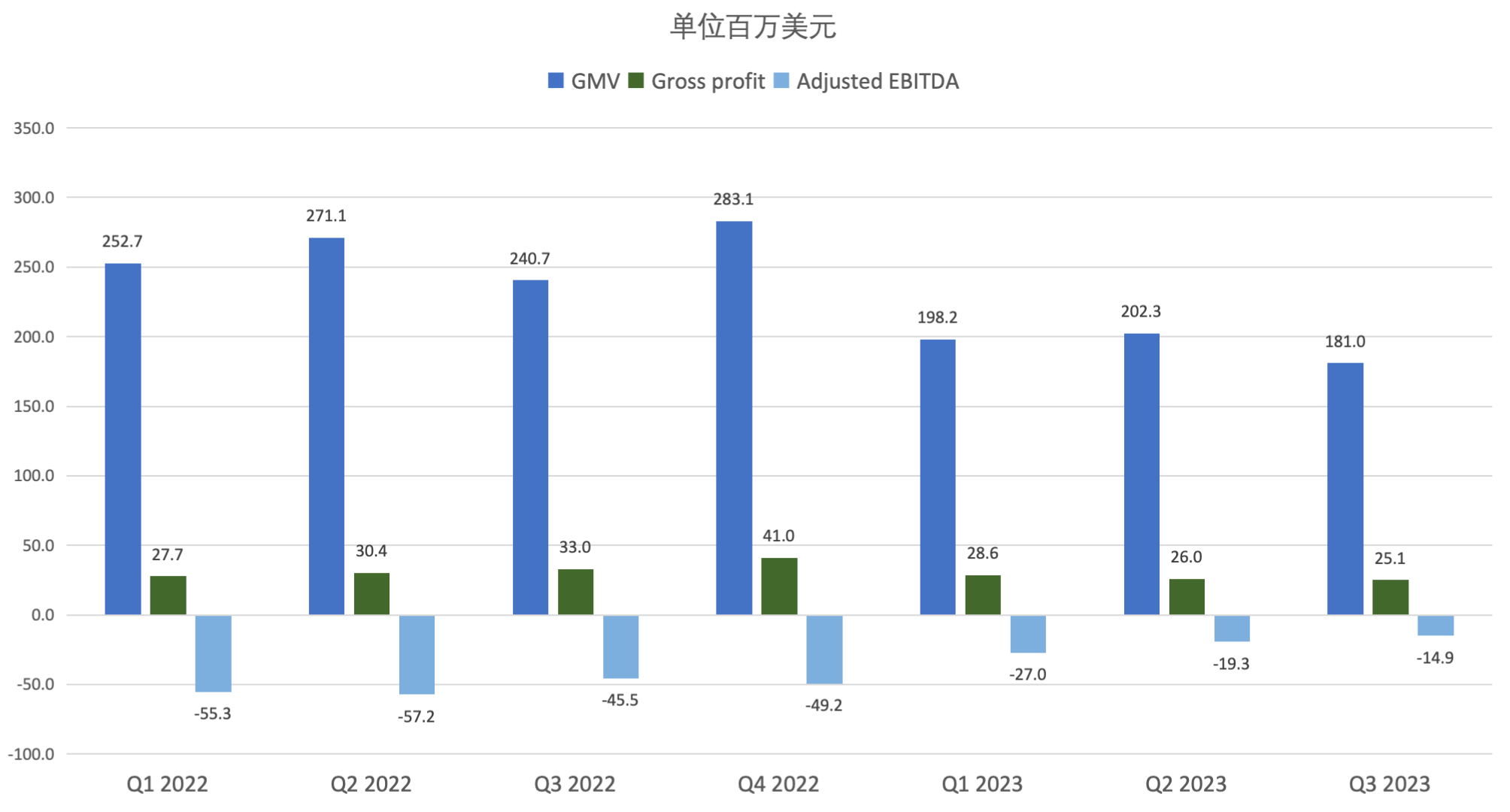

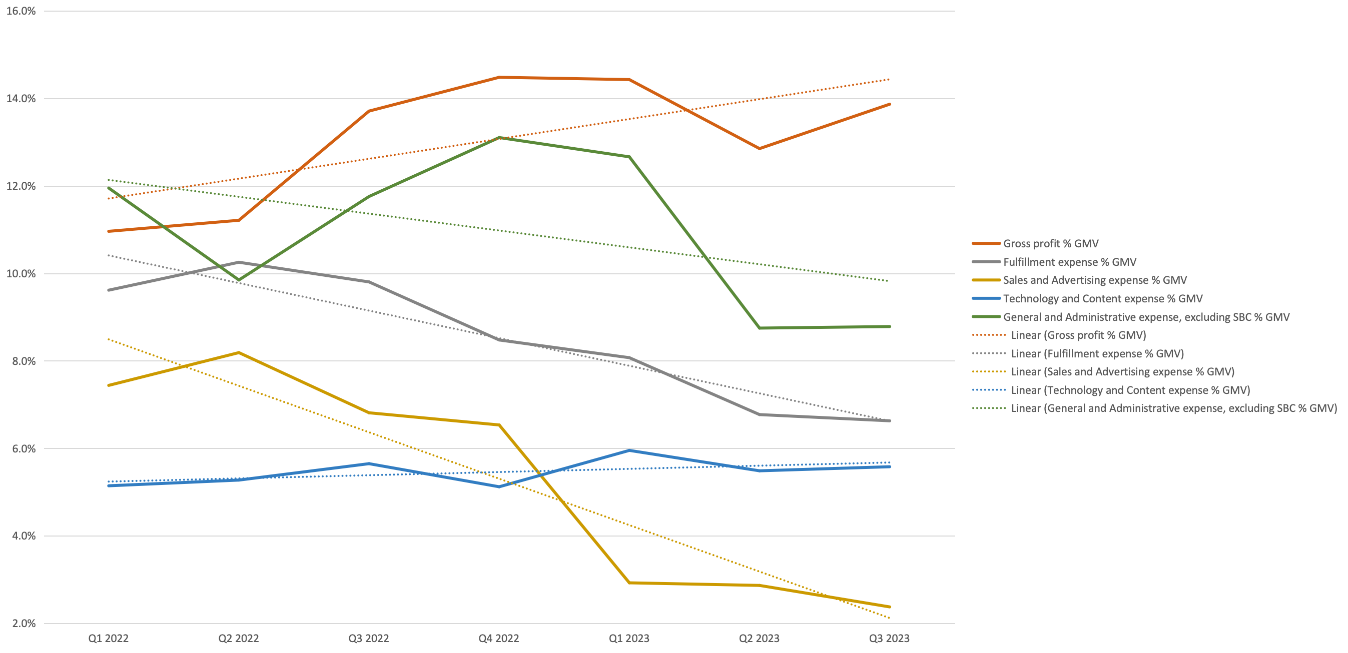

1)非洲 B2C 電商可以跑通。因為它砍掉燒錢的營銷方式後,雖然業績經歷了同比大跌,但從 Q3 數據看,跌勢基本企穩,部分市場的實物交易實現重新的增長,説明該公司之前業績並非是大比例水分,所以在極限控費之後,業績並非像 Wish 那般下滑,它對本土化的履約和支付能力的投入貨真價實;

2)非洲電商發展的前提是驗證可持續經營能力。去年換掉管理層後,從以增長為第一目標的 Build to Sell 邏輯,切換為正常商業經營邏輯,即創造利潤才是真正地創造價值,不説整體盈利,也至少在前台層面要實現良性的利潤率,這是自救的必要思路,用鉅虧的結果來講宏大的故事已經説服不了資本市場;

3)市值是否能起飛,在於其保持控費和減虧的同時,能否實現整體業績的重新增長,Gross Profit 是電商的 “淨收入”,它的增長是關鍵,其次看訂單和交易額。而能否增長要看:a.它採取的核心品類深耕策略是否有效;b.它採取的小鎮及鄉村區域的市場開拓是否有效。

4)Jumia 是當年 Rocket Internet 依葫蘆畫瓢啓動的公司,參照亞馬遜模式來打造,拿着錘頭找釘子,所以產品服務並非和非洲市場實際需求充分匹配,所以此次遇到瓶頸後重新制定策略,相當於是它們的第二次創業,投資它等同於早期風投。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論