從 OTA 財報看文旅消費新升級:更創新的供給和更廣闊的空間

不知道你有沒有發現,今年的旅遊行業正在發生一些有意思的變化,消費者對於出行方式有了新的想法和期待。

“淄博燒烤”、“特種兵旅遊” 以及 “音樂節/演唱會 + 旅遊” 等與新方式、新目的地相關的熱搜頻頻出現;消費者不再滿足於 “上車睡覺、景點拍照” 式的傳統旅遊,多元創新的旅行方式開始更受追捧。

在復甦行情的帶動下,業內企業的業績普遍相比 2019 年取得增長,但這並不是終點。要知道,今年前三季度中國國內旅遊總收入只恢復到了 2019 年的 85%,這意味着,旅遊行業還有非常廣闊的增長空間,仍然存在尚未被激活的消費需求。

在三季度財報紛紛釋放的當下,正是一個觀察旅遊行業未來大勢的好時機:旅遊企業如何適應層出不窮的新需求,如何通過創造新供給來激活尚未被髮掘的市場,是未來一段時間非常重要的看點。

觀察來看,美團酒旅延續了整個公司在內容上的改變,開始在直播上大做文章;攜程則將自營作為新的發力點,不斷提高自營旅遊產品的展示優先級,並開始建立一系列旅遊 SOP,用標準化服務提高履約質量和效率。

同程旅行則在服務場景、用户需求以及產業鏈三個維度同時發力。如,通過和快手、視頻號等短視頻平台的合作深度介入種草營銷領域;做周邊、做線下,優化流量來源、豐富多元供給、擴大會員體系,同程旅行以一個更完善的姿態持續擴大在下沉市場建立的優勢。

這個賽道雖然擁擠,但它的多元性卻大大提升,發展潛力和空間都是巨大的。

01 需求的分化

坦白説,我們預料到了旅遊業會在 2023 年迎來複蘇,卻沒想到在國民新旅遊趨勢下,旅遊的可持續增長如此豐富多彩。

自 1985 年《旅行社管理暫行條例》正式頒佈開始,旅遊作為國民經濟中的重要業態,已經發展了接近 40 年;即便是行業中的那些 “新軍”——OTA 企業,從攜程的成立開始算起,也有 20 年了。

一個如此傳統的行業,增長卻在 2023 年煥發了第二春。

文旅部數據顯示,2023 年前三季度,國內旅遊總人次 36.74 億,比上年同期增加 15.80 億,同比增長 75.5%。前三季度居民國內出遊總花費(國內旅遊總收入)3.69 萬億元,比上年增加 1.97 萬億元,同比增長 114.4%。而旅遊的強勁復甦,也帶動了 OTA 企業的業績驟增。

具體來看,攜程前三季度營收達到 342.2 億元,同比上升 127%,同程旅行同期營收達到 87.51 億元,同比增加 72%;淨利潤方面,攜程今年前三季度淨利潤 86.6 億元,同程旅行經調整淨利潤合計 17.2 億元。

從三季度業務數據上看,攜程國內酒店預訂量較 2019 年同期增長超過 70%,出境酒店和機票預訂量已恢復到 2019 年同期水平的 80% 左右。同程旅行國內酒店間夜量較 2019 年同期增長 100%,國內機票票量較 2019 年同期增長超 30%,國際機票票量顯著恢復並超過 2019 年水平。

值得一提的是,這些企業的財務數據不僅同比去年大幅上升,甚至與 2019 年全年相比也毫不遜色。同程旅行的營收和經調整淨利潤分別比 2019 年全年高 18% 和 12%,規模化盈利能力穩步提升;而攜程的營收則比 2019 年只少 25 億元,淨利潤有着 24% 的增長。

大環境的復甦固然是行業增長的主要推動力,但顯然無法完全解釋這些 OTA 企業遠超行業的增速。更重要的,是抓住了行業出現的新增量。

在宏觀經濟增速放緩的形勢下,消費者對旅遊的追求也不一樣了。一方面,開始更尋求精神層面的享受,旅遊類的服務型消費佔比不斷上升;另一方面也會更追求性價比,利用週末碎片時間出遊的選擇越來越多。

簡而言之,旅遊已經不是 “奢侈品”,而越來越成為人們日常生活的一部分,正是如此,才使得今年的旅遊呈現出如此豐富的形態。

暑期期間,過去的冷門小眾景點開始火爆,全國各地的博物館基本處於一票難求的狀態,更有多家博物館宣佈延長開館時間。另據同程旅行的數據顯示,在清明節僅有一天的假期中,62% 的 00 後選擇在夜間出發奔赴目的地,有三成的 00 後一天打卡超過 4 個景區。

利用一切碎片化的時間,去那些過去沒什麼人去的目的地,玩出獨特新鮮的體驗,盡情享受旅途中的美好。充滿文藝氣質的 “City walk”、“寺廟遊”、“躺吃旅行,一碗粉帶火一座城”、“擺爛式旅遊” 是今年旅遊業的新風向。

旅遊的熱門主題已經和過去發生了巨大的變化。

這也被稱為 “反向旅遊” 現象,特別是那些冷門的三四線城市,小眾的文化體驗等等,越來越受到消費者特別是年輕消費者的青睞。

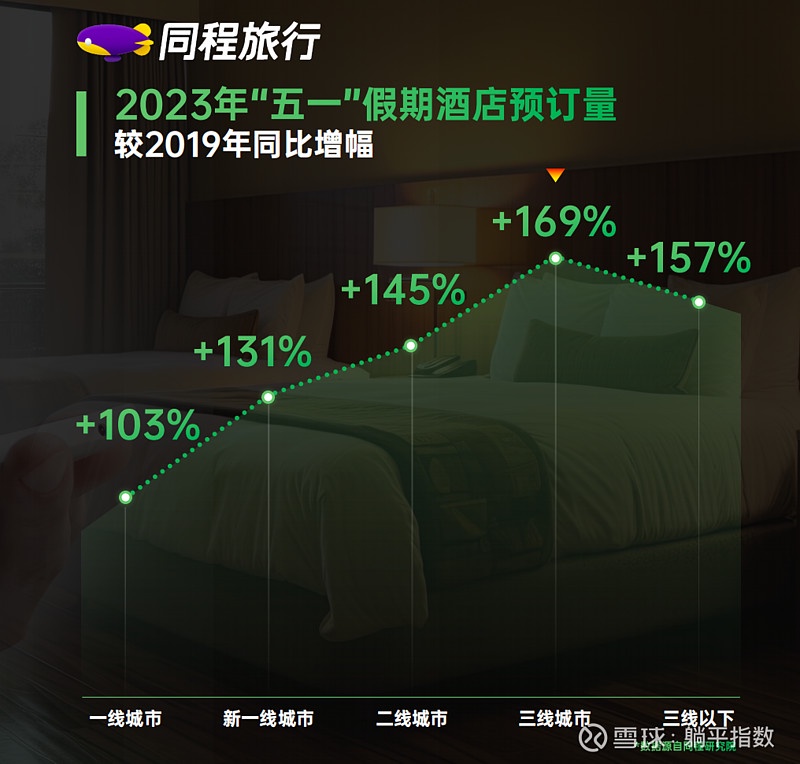

資料來源:同程研究院

但令人意外的是,今年這種新目的地和新旅遊主題的直接推動力卻是由三線及以下城市的消費引領而起。由上圖所示,據同程研究院的統計,受地方旅遊政策和消費潛力的影響和低線城市的消費人羣推動,五一期間,國內二線、三線及三線以下城市的酒店訂單數量分別增加 145%、169% 和 157%,增速遠高於一線和新一線城市。

並不難理解,畢竟沒有巨大的房貸壓力、沒有高昂的生活成本,非一線城市消費者受經濟結構變化的衝擊更小,旅行預算佔收入的比例更高。這些地方的年輕人、新中產和銀髮等不同羣體的旅遊需求快速上升,開始成為整個旅遊行業增長的中堅力量。

從更寬的視角來看,中國經濟同樣發生着結構性的變化,當超一線城市越來越卷,年輕人不再抱有過去向往大都市的執念,而是逐漸找回本心,迴歸到注重人生幸福感的較低線城市,並在生活方式上有所改變,比如追求更高層次的精神文化旅行成為外展的一種很重要的表達方式。

因此,與如今已經逐漸見頂的電商不同,後者已經到了存量市場的競爭階段,彼此之間的廝殺已近白熱化;旅遊行業的結構性發展機遇才剛剛開始,在一個偌大的市場中,新需求的不斷湧現,將推動行業再一次加速增長。

不禁感嘆,“潑天的富貴” 已經降臨,這些 OTA 企業是否接得住,就要各憑本事了。

02 爭奪新供給

基於非一線、非傳統市場的需求正在爆發,新一代旅行者不斷湧現,旅遊行業進入依靠市場創新的理性繁榮和內生式增長新階段。這個巨大的存量市場,正在迎來新的增量發展期,必然需要新的供給來滿足。

經歷了二十餘年的發展,國內的 OTA 企業從最初的線上票務、廣告平台,逐漸成為了各類旅遊度假產品和目的地活動的銷售平台,積累了足夠多的行業數據和 Knowhow;此外,過去三年大量的居家時間,讓流量逐漸轉移到了抖音、快手和小紅書等平台,憑藉內容種草的優勢,多多少少讓消費者降低了對 OTA 的依賴。

能否應對內容平台的競爭,能否提升履約質量、適應不斷出現的新需求,便成為這些 OTA 企業需要解決的主要矛盾。

攜程自去年全面取消團隊遊境內零售開始,為佈局自營產品下了很大功夫。今年 5 月份,攜程發佈了攜程自營服務 SOP(服務執行標準流程),對導遊服務、行程安排、用車、酒店、用餐等 70 多個行中環節制定了詳細的履約標準,並實現可視化,消除團隊遊服務信息不透明。

今年第三季度,攜程旅遊度假產品組合的收入同比增幅高達 243%,該業務的增速遠高於公司同期整體營業成本和三費的增速,在整個攜程的業務結構中是增長最大的那個。通過增強自營帶來的質量提升一旦能夠讓消費者形成品牌認可,後續將會有很大的潛力。

而區別於定位中高端的攜程,從下沉市場成長起來的同程旅行,就像當年的拼多多一樣,正在另一個市場中鞏固自己的競爭優勢。

早在數年前,同程旅行就開始佈局下沉市場。三年過去,這一戰略的正確性毋庸置疑,不僅讓公司的業績得以在寒冬中保持穩定,還在今年抓住諸如 “特種兵旅行”、“反向旅行” 等下沉市場爆發的結構性機遇。

根據公司三季度財報,居住在非一線城市的用户佔同程總用户的比例高達 87%,來自微信平台的註冊用户中,非一線城市的居住者佔比高達 71%。值得一提的是,這兩個比例相較 2022 年年報均有明顯提升,同程旅行下沉市場中的競爭優勢正在擴大。

三季度,同程旅行繼續加強了在下沉市場的領先地位,並在 9 月份開始進一步深化和快手的合作,後者將發揮流量、達人等資源優勢,通過商家直播、達人直播、達人探店等方式展開合作;加上對微信生態的深耕,同程旅行在下沉市場的滲透會更加深入。

不過,既然要適應多元化的增量機遇,就需要進行產品端的多元創新。不久前,同程旅行將 “旅行 +X” 產品組合升級到 2.0 模式,通過 “旅行 + 電競”、“旅行 + 音樂”、“旅行 + 市集” 等目的地活動,激活非一線用户的多元需求;另一方面,也引入了更加有性價比的產品組合,例如機票盲盒、酒店晚晚不過百等等,增強了年輕用户羣體的品牌粘性。

適應和捕捉現有的增量需求是一方面;另一方面,不少企業也在思考,在目前確定性的增長大勢之下,能夠通過創造更加差異化的供給,改善消費者體驗,在增量市場中尋找新的增量。

依然是以同程旅行為例,公司通過向產業鏈上游延伸,將互聯網平台、技術等優勢轉化為以數字化驅動的產業鏈效率優勢,進而反哺平台的供給側。過去三年,同程將整個酒店行業的 PMS(酒店管理系統)進行了整合,通過藝龍酒店科技為幾萬家酒店提供信息化服務,已經實現了當天預定酒店的 95% 以上比例的同步對齊。

多元的產品供給、多方位的產業鏈賦能,讓同程旅行的業績在傳統的酒旅收入之外進一步多元化,廣告服務、酒店管理服務、商旅服務、會員服務以及景點門票服務等 “其他” 業務的收入貢獻穩步增長。

2023 年三季度,同程旅行的 “其他” 業務收入佔比達到了 14.9%。前三季度 “其他” 業務總收入達到了 11.8 億元,同比增長 111.8%,佔比達到了 13.5%,創歷史新高,也是同期首次突破 10 億元。

持續滲透下沉市場和圈層、提供豐富的產品供給、深入產業鏈賦能合作伙伴,在深度思考旅遊行業的大勢和未來之後,OTA 們選擇的道路,需要交給時間來檢驗。

03 結語

眾所周知,消費越來越成為推動中國經濟穩定增長的重要引擎,並多次出現在頂層設計的擘畫之中。

根據國家統計局的數據,今年前三季度最終消費支出對經濟增長的貢獻率達到 83.2%,比上半年提高 6 個百分點,明顯高於去年全年水平;而在整個消費板塊中,以旅遊為代表的服務型消費增速高達 19%,已經成為推動消費增長最重要的動力之一。

當前在經濟結構中很難找到一個行業如同旅遊一樣高增速 + 多元化,能夠提供澎湃增量的同時,還可以吸納大量的社會勞動力。因此,現在的旅遊行業並不是一個零和博弈的戰場,每個找到自己差異化路徑的玩家都可能成為最終的勝者。

在過去十幾年的行業發展中,OTA 們已經集體經歷了多輪洗牌,目前留在牌桌上的玩家,每家都有自己的基本盤。而如今他們又迎來了一個新需求不斷湧現、舊供給亟需改造的行業環境。

那麼,做好自己,遠比發動 “戰爭” 獲益更大。

某種程度上説,這也給了像同程旅行這樣的頭部 OTA 平台更好的發揮空間。正如拼多多在過去幾年裏成就的那樣,湧現出新的供給層次,讓越來越多的人成為你的用户,讓你的用户越來越喜歡你,沒有什麼比這樣的商業機遇更有前途。

下沉市場,或許是旅遊行業下一個大風口。$同程旅行(780.HK) $攜程網(TCOM.US) $攜程集團-S(9961.HK)

聲明:本文僅用於學習和交流,不構成投資建議。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。