中國的電商平台,離 Costco 還有多遠?

Costco 這樣的會員制超市,就是美國?零售競爭激烈的產物。而目前,中國的電商平台,雖然同質化的競爭極為嚴重,但中國版的 Costco 還未能產生。

中國的電商平台,優點自不用説:海量的供給、極為發達的基礎設施、高效的履約和用户體驗。但是和 Costco(好市多)比,不管是平台還是商家,同質化的競爭極為嚴重。所以,內卷和價格戰就成為了主流。但是如果我説,美國的零售業,以前比中國電商還內卷,恐怕很少有人相信。是的,會員制超市,就是美國?零售競爭激烈的產物。

1983 年誕生的 Costco,就是因為折扣零售競爭太過激烈,所以倉儲式會員超市出現了,新的業態誕生,只是為了尋找藍海,並且有效的解決競爭。

作為效率最高的零售——中國電商平台,離 Costco 還有多遠?

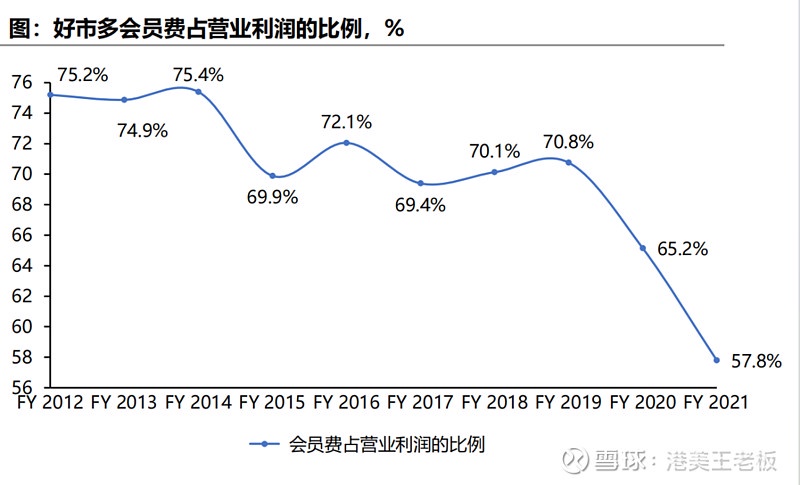

Costco:會員費,鎖定需求和購物頻次

Costco 的會員費收入,目前仍然佔其營業利潤的一半。會員,既是利潤的中心,也是鎖定需求的中心。這看起來似乎很簡單:只要讓客户購買會員,然後給會員推出專門的商品,客户按期續費就行了。

但其實這個難度極大:這是一個 “雞生蛋、蛋生雞” 的問題。如何先讓客户購買會員?然後有了會員和訂單規模,去撬動上游?國內的電商平台,目前付費會員,擁有一定體量的,只有阿里的 88VIP 和京東 Plus。而阿里的 88VIP 會員數量,最新的財報數據顯示剛突破 3000 萬。相比阿里 5 億 DAU,3000 萬的數字並不算高。如果算利潤的貢獻,88VIP 就更少了。即使每人付費 100 元,3000 萬人不過 30 億元。而阿里巴巴核心電商每年的淨利潤為千億元。

從中至少可以得出一個結論:國內的電商,靠會員和會員費,目前並不能貢獻多少利潤。那會員費,對電商平台的作用是什麼呢?

在於提頻:不管京東 Plus 還是阿里的 88VIP,購買會員後,平台都會有專門的會員專屬:比如優惠券、物流券、會員商品價。平台的會員消費頻次和消費金額,都高於非會員。會員起到了一個很好的 “提頻效果”。

還在於分層運營:會員和非會員,平台的用户運營策略也可以細化。

拼多多是中國的 Costco 嗎

拼多多的前身是拼好貨,而拼好貨時期,公司還是自營的水果電商。從黃崢過去的採訪中可以看出,自營的水果電商模式,很難做大。拼好貨曾經有幾次 “爆倉” 的經歷,此後黃崢開始思考平台模式,才有了現在的拼多多。

黃崢在多次訪談中把拼多多比喻為線上的 “迪士尼 +Costco”。迪士尼先不談,拼多多是線上的 Costco 嗎?

會員和利潤:拼多多並不是 Costco。上文已經説了,Costco 一半的利潤來自會員費。而拼多多的利潤,幾乎都是來自商家廣告。拼多多是平台,Costco 是會員制零售。兩者完全不一樣。

品類結構:必選消費。Costco 的品類組成裏,食品、雜貨和生鮮,一共佔到了 54%。可以説一半都是必選消費。拼多多的品類構成裏,沒有看到過詳細數據。但是和京東比,拼多多的品類構成更為綜合。另外拼多多的特色品類,比如農產品,也是必選消費。拼多多的農產品和白牌,接近於 Costco 的食品和雜貨。

理念:低價是一致的理念。拼多多雖然不直接參與商品的製造、研發、生產,但是平台的理念很簡單:低價為先。注意,我沒有用 “低價好貨” 這四個字。翻遍黃崢的文字採訪和視頻訪談,他的觀點大體是:“讓五環外的人,用上好用的廚房紙巾”。對於普通人,花 60 分的價格,買到 75 分、80 分的產品,本身就是一種升級。而不是花 80 分價格,買 90 分產品。

所以,從商業模式這個角度,拼多多肯定不是 Costco。拼多多除了社區團購業務,是 1P 經營,實物電商基本都是平台模式。拼多多算平台公司,Costco 是零售公司。

中國的電商,離 Costco 還有多遠?

京東:模式上最為接近。

京東雖然是 3C 數碼起家,但卻是一直帶有鮮明零售基因的電商平台。有一段時間,自有品牌 “京造” 也聲勢浩大,但是在發展的過程中,可能有一定阻礙,或者和現有的自營以及 3P 業務存在衝突,現在比較温和。為什麼説京東最接近 Costco?

高質量的用户。從 ARPU 值看,京東低於淘寶,但是高於拼多多。在用户質量上,京東可以排進國內電商前三。而高質量的用户羣,是做 Costco 的必要而不充分條件。

降低決策成本。跟淘寶、拼多多、抖音電商比,京東的用户時長並沒有優勢。或者説,用户去京東,就是為了 “買東西”,而不是逛街。屬於典型的 “搜索式購物”。對於這類羣體,對時間和效率的要求較高。所以,購物的決策成本越低越好。而 Costco,很好的滿足了這一需求。因為 Costco 只有不到 4000 個 SKU。在這麼多的品類裏,可以説 “嚴選再嚴選”。

優化自營的效率。京東自營,目前的機制還是採銷模式。就是公司的利潤,主要來自採和銷的差價。這一模式是正常的零售模式。如果引入類 Costco 模式,比如紙巾品類,京東可能要把現有的紙巾 SKU 砍掉 80%。精簡 SKU,提升自營的效率。

但是京東做成 Costco,也存在較大的衝突:

組織架構和 KPI 如何轉變?上文提及了,Costco 一半的利潤來自會員費。而京東目前的利潤,會員貢獻基本可以忽略不計。如果京東改成 Costco 模式,至少會面臨兩個問題:

首先,利潤髮生退步。Costco 的利潤組成中,會員費佔了一半。目前國內所有的電商平台和線下 “類 Costco” 的零售,都達不到這個水平。如果京東把自營模式,從採銷轉變為現在的 Costco 模式,首先毛利率會下滑,因為 Costco 並不追求商品的經銷 “差價”。如果京東只向 Plus 用户提供 Costco 的服務,並不能達到利潤的預期,因為 Plus 的會員費,遠遠無法和現在的採銷差價利潤相提並論。

其次,和 3P 業務互博。京東自營和 3P 業務,這些年一直存在互搏問題。但是如果採用 Costco 的方式,相當於京東把自營模式進一步 “深化了”。比如紙巾,京東自營砍掉 80% 的 SKU 後,平台的紙巾商家並沒有變化。而平台的商家,仍然需要和京東自營進行競爭。Costco 模式越深入、做得越好,平台業務的商家,理論上影響越大、互搏越嚴重。

所以,雖然京東從用户質量、商業模式上,最接近 Costco,但是從組織架構、財務構成上,離真正的 Costco 還有較遠的距離。

美團:實物和本地零售,能做 Costco 嗎?

即時零售這個詞彙,或許未必是美團最早提出。從美團的零售業務發展看,目前離 Costco 仍然有一定的距離:

實物零售的用户規模,仍然低於外賣。美團的業務和用户基石都是外賣業務。而其他業務的誕生和發展,主要都是外賣業務的延伸。比如買菜和社區團購業務,這兩塊業務,和外賣有交叉的地方——物流履約。但是從定性上,還是零售業務。從業務屬性上,這兩塊業務都需要 “二次獲客”。並不是把外賣的用户,“導入” 到美團優選和買菜那麼簡單。而目前的用户規模,仍然遠低於外賣。

在零售業務上,規模是一個重要的指標。

美團零售最重要的不是自有品牌,而是擴大份額。比如 “象大廚” 這個品牌,打開美團買菜,這個品牌出現的最多,基本可以默認是美團的自有品牌。但是從目前的規模看,美團並沒有必要把精力放在自有品牌上,而應該儘可能擴大社區團購的份額。簡單來説,就是擴規模,最重要。

而規模和市場份額到一定程度,比如美團優選全國拿下了 70% 的市場份額。那時候,有沒有 “象大廚” 這個自有品牌,對平台重要嗎?

因此,不管是京東、拼多多、美團優選,離真正的 Costco 都還有較遠的距離。雖然中國電商競爭激烈,但是更多是一種同質化、重複性的競爭。最後,説個數字:Costco 近日市值為 2500 多億美元,高於拼多多、京東、美團、阿里任何一家電商公司。$京東(JD.US) $美團-W(3690.HK) 。

利益披露:不持有以上任何公司的多空倉位,不構成任何投資意見和建議。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。