萬物新生 Q3 財報解讀

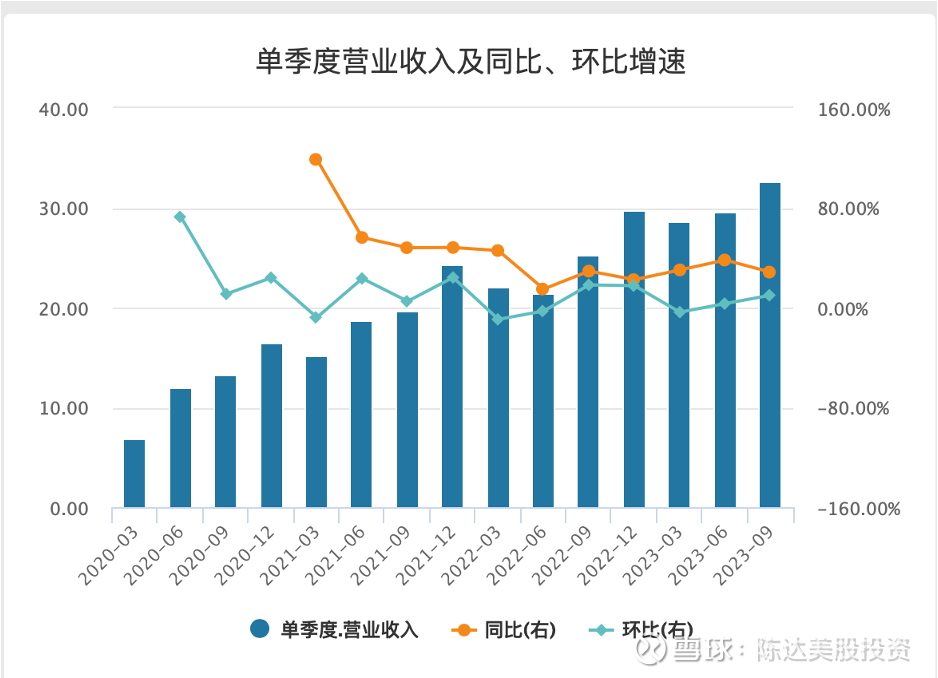

回收二手產品,自建自動化工廠質檢,toB toC 分發渠道,這個模式肯定不能説是小而美,應該説是重而楚天寬闊,模式需要精耕細作的積累,然而逐漸體現出盈利能力和規模效應,這個與當年的京東還有點像,長期做 “場景 + 供應鏈 + 技術” 二手戰略。如下圖,萬物新生從 2020 年 Q1 以來,收入規模一直持續增長,同比沒有一個季度不增長。當然股價完全沒有這種一年四階梯式的增長。消化 IPO 高估值?這或許需要一點時間。

(數據來源:wind)

回顧一下上半年,1Q23 收入同比增速 30%,2Q23 增速 38%;non-GAAP 的經營利潤,1Q23 為 4400 萬、2Q23 為 5200 萬。而 Q3 收入 32.6 億元,同比增長 28.4%;non-GAAP 經營利潤 7381 萬元。(所謂 non-GAAP,是經調整後的利潤口徑,不含員工股權激勵費用、無形資產攤銷及因收購產生的遞延成本影響。也就是在 2022 年 Q3-2023 年 Q2 一整年後,第五個季度利潤,利潤也創了新高。我預估,2023 全年 non-GAAP 經營利潤(近似於 EBITDA 吧)能達到 2.5 億,保守估計。而 2024 年 5 億 EBITDA,很有希望。

上半年的高增長或許可能是擠壓的需求集中釋放,但放到 Q2 無論如何也基本放乾淨了,而 Q3 保持接近 30% 的高速增長,也證明了生意模式的可持續性。財務數據向好,從營收構成來看,同時也如同京東一樣分為自營和平台,1P(自營)產品銷售收入達 29.2 億元,同比增長 31.4%(vs. Q2 增速 42.2%),是主要增長引擎。3P(平台)服務收入為 3.3 億元,同比增長 7.2%,平台收費率為 5.4%。

另外有一點值得説一下,在 1P 自營業務方面,Q3 用户無預約直接到店回收的收入(直接 walk-in 的收入),佔回收收入比例同比提升了 6%,説明線下的愛回收品牌及門店的觸達效率提升。而在最重點佈局的北京、上海,今年十月份都實現了單城單月,回收額突破一億塊的規模。

管理層在季度業績溝通會上提到蘋果業務,蘋果內地市場官網 + 旗艦店的以舊換新業務暫時還不大,Q3 剛剛有 3000 萬的收入。這部分業務在 Q4 爭取做到更大的規模,額外可以在明後年每年為公司帶來 10-15 億收入。而從用户直觀感受上,就是蘋果官網和門店給的 iPhone 以舊換新的舊機報價更高,雖然這部分毛利低於愛回收主營業務,或許規模起來之後 1P 毛利會再掉些?但管理層的預期是由於沒有前端費用,所以 opm 反而會高於整體水平。

至於股價,簡單來説,仍然是一個流動性的問題,流動性乾涸,大機構的資金想進也進不來。但如果在流動性比較充裕、估值給得比較慷慨的日股市場,一個二手平台 Mercari 的估值達到 5000 億日元左右(250 億人民幣,34 億美元),3 倍靜態 P/S,11 倍左右市淨,40 倍左右 EV/EBITDA,基本上是一個以二手商品作為主營業務的公司,在一個上升股市裏的估值水平。那我假設一個自營業務為主的二手交易平台,相對重資產一點,估值倍數給不了 40,那麼除以二給個 20 如何,20 倍左右 EV/EBITDA,2024E ebitda 假設有 5 個億(7000 萬美元),EV 也 14 億了。手上還有 3 億美元現金,負債 1 億。你可以自己算 equity 的整體價值。

有自動化概念,有機器人概念,有 ESG 概念,有消費降級概念——概四神功,愛回收的這門生意,你們怎麼看?

$萬物新生(RERE.US)

----------

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。