貝塔,貝塔!呼叫貝塔!

最近木有大行情,所以各種主動管理的基金神話曲終人還未散,都命懸一線,我們也看清了漂浮在灰塵中的亡靈,這個亡靈他叫阿爾法。For those who don’t know,阿爾法是超額收益的意思,比如,設你的實際收益為 r(return),市場平均回報是β(希臘字母貝塔),那麼你的超額收益α(希臘字母阿爾法)=R-β。所以從算術的純潔角度,你的阿爾法,可正也可負,還可以負得很失道寡助。

曾經你我在投資界,但凡是個正經的基金經理,言必稱阿爾法,因為阿爾法是其存在的全部意義。——比如李經理會對客户老趙説,趙總你看,我們這個基金啊,核心策略就是 multi-factor alpha strategy ,多因子阿爾法底層邏輯,阿爾法就是超額收益,曉得伐,我們是 absolute return 加上 leveraged 阿爾法,對對對類似橋水那個,所以無論市場漲跌,我們都大概率能幹出阿爾法。只要你跟上我們的 portfolio 的節奏,創造阿爾法那就跟呼吸一樣簡單。

Except 這事兒其實一點都不簡單,甚至居然還非常難。這幾年大家的戰績,對於主動管理的基金——無論公募還是私募來説,都很尷尬,如果你阿爾法持續地等於零甚至小於零,那我為什麼不買那個 bench 了你的 mark 的指數基金,為什麼,我還要買你的基金並給你支付旱澇保收的管理費呢,寶子?

事實上,這事兒發生的一點都不突然,也不令人錯愕,因為成熟市場的先進經驗已經給了我們 heads-up,前方的道路會發生主動基金經理大翻車的情況。在美國市場,無論是美股還是美債,每一年都有不少基金經理能戰勝他的 benchmark,也就是跑贏市場,跑出阿爾法;但如果拉長到僅僅五年呢,根據 S&P Dow Jones Indices 的研究,從 2018-2022 這五年,2132 個主動管理的共同基金(mutual fund)裏,能做到每一年都跑贏其 benchmark 的基金有幾個呢?——0 個。

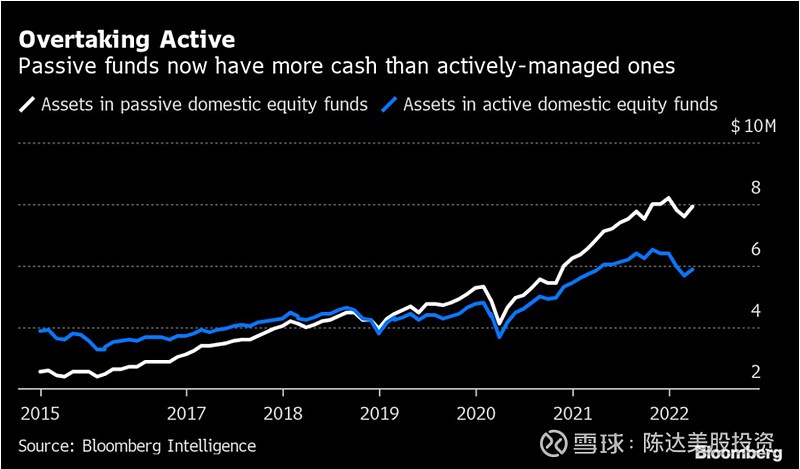

然後就發生了一件事情。就是在公元 2021 年,在美國,被動投資的指數型基金的管理規模首次超過並甩開了主動管理型基金的管理規模。正式給美國的主動管理基金經理,下達了了人生無意義的殘酷判決。

大家發現,靠貝塔賺的錢,憑阿爾法都虧了回去。

其實決定我們長期投資組合資產回報的動量因素就是貝塔,他是市場的平均回報,如果你能做到風控側的分散投資,金融行為側的長期持有,我認為如果一把槍指在我頭上讓我猜你的長期投資回報率,我會猜大致上就約等於貝塔的回報率。

阿爾法時代過度到貝塔時代,那肯定必須會有陣痛,但成熟金融投資市場如美國市場,都是這麼過度過來的,我們要一起見證。正如茨威格所説,我們每個人都是這些巨大轉變的見證人,都是迫不得已變成了見證人。對我們這代人來説,我們不存在任何逃避,不能像我們先輩那樣置身事外;由於時間同步的新機制,我們始終和時代慼慼相關。

(權益型被動投資早在 2019 年就超過了主動型的規模,整個跨產類別的被動型投資在 2021 年超越。)

直視貝塔,不逃避時代大潮,當單基賺錢已成往事,我們總是強調,配置越來越重要——尤其是多基金多指數基金寬基行業鹹配,不要有過多的 “觀點”。

當然 r=α+β在機構側是這麼看,但在個人散户收益的角度,你又可以説 r=α+β+x,其中 x 是用户行為導致的收益波動,通常都是負數。a 對應選品,β對應配置、x 對應擇時與長期持有。熟悉知道我很熟悉知道斯文森的人都知道這裏我又要説,基本上你的投資收益,90% 以上是配置決定的,選品與擇時,許多時候是負收益,是豬隊友。有大量的研究數據支持這個結論。

所以行業就是不停鼓勵配置,摘掉眼罩、降低噪音,拔除倒刺。比如,天天基金之前用 4433 策略,3G 體系 (Good Manager、Good System、Good Performance) 來選基金,但發現選下來面太窄,資產配置的β含量實在不足,然後他們就啓動了” FOF 基金開啓投資第一步,確定資產配置方案後,開啓掃描模式在全市場進行基金選擇”。又比如,螞蟻理財金選持續嘗試配置引導,螞蟻基金 “金選” 板塊最近升級,新增指數基金專區,按照嚴跟蹤和低費率的標準補充篩選出被動指數基金,偏股和偏債的指數基金完善了選品的貨架,投資者既能夠選品又能夠做配置,在整個褻玩α與 x 的過程中,也能逐步看清β的致命價值,最終養成做配置習慣,而不是把基金當成股票來炒。

不過對於大把理財經驗不足的基民小夥伴來説,直視貝塔是市場大趨勢下不得不面對的現實,但不同的貝塔還有各自的尿性。還得充分認識不同貝塔的風險收益特點,在 “寬窄搭配” 等貝塔大框架下,找到符合自己預期的那些貝塔,然後參考這些跟蹤貝塔好、費率更低的基金,對號入座,搞定配置。

在這方面金選指數基金的設計有點講究。我深度體驗了一把,打開金選指數基金專區,第一眼能看到就是 “寬基主題”、“行業板塊” 這些淺淺的貝塔分類。在不同的賽道下,拿滬深 300 舉例,如果你是研究型選手,可以看指數詳情頁,查更深的貝塔分析,看看估值水平、盈利能力、板塊擁擠度能不能接受,別一把抄在半山腰。

認識貝塔之後,你還要理解貝塔怎麼用。金選頁面給了輸出,你可以用經典的 “核心 + 衞星”——寬基指數基金代表更穩的大勢,可以作為 “核心資產” 主要配置。行業指數波動性更大,可以作為博收益的 “衞星資產”,適當配置。配置套配置,不同風險偏好,總有合你一套。

整個市場就是這麼一個過程——忽視貝塔、認識貝塔、理解貝塔、呼叫貝塔;就像我們兒時所聽到的那樣,貝塔貝塔貝塔貝塔,開坦克的貝塔,貝塔最穩。聰明的舒克,勇敢的舒克。

———————————

本文僅作為知識分享,不構成任何投資建議

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。