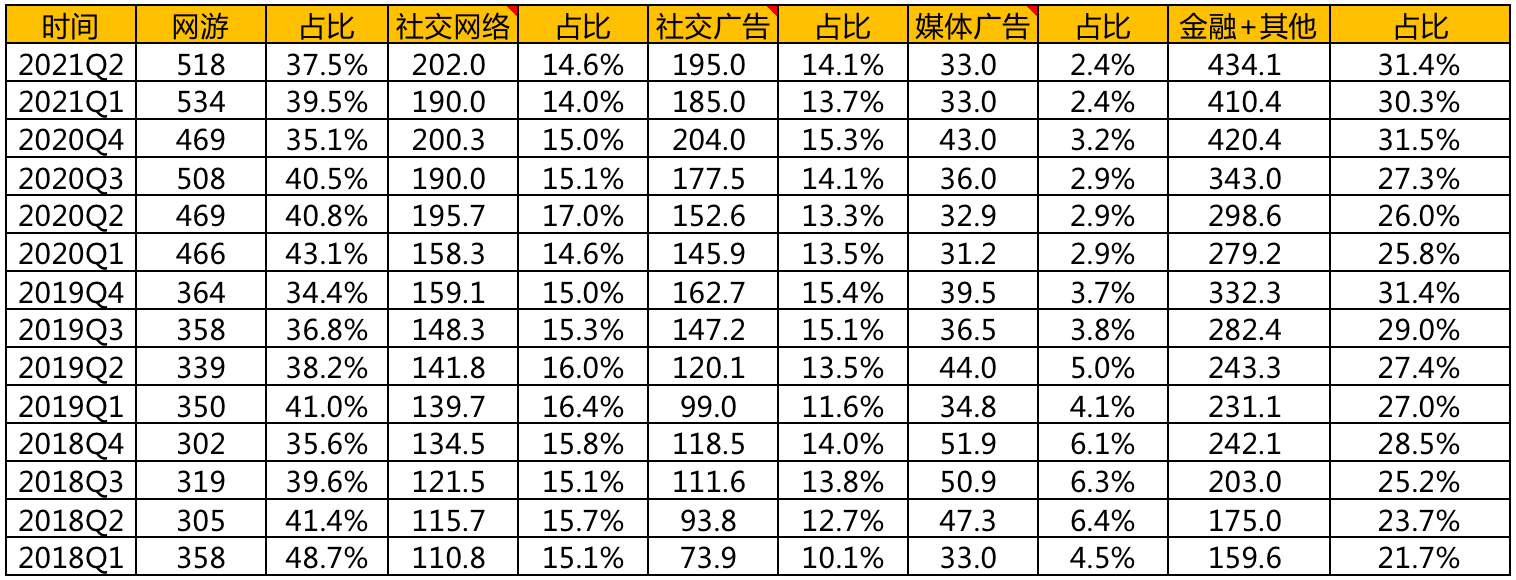

$騰訊控股(00700.HK) 看看騰訊的收入分佈很有意思,兩個大頭收入佔比一個漲一個跌:遊戲收入佔比近幾年佔比緩慢下降,從 40%+ 降到了 38% 左右;金融 + 企業服務板塊收入佔比從 25% 漲到 31%,這對騰訊來説是個很好的事情,畢竟遊戲業務受社會詬病的太多,受政策影響雖然沒有那麼大,但總是拿出來當典型的滋味確實也不好受,另外遊戲佔比降低,也説明其他業務板塊發展的不錯,意味着有新的業務動力來彌補遊戲板塊的增速下跌,目前來看金融 + 企業板塊的潛力還是很不錯的,發展的很快。再看看兩個小頭:社交網絡(增值業務)和廣告,這兩個板塊佔比一直都比較穩定,但增長確實有些乏力,社交網絡佔比近幾年一直在 15% 左右,緩慢下跌,説老實話,作為騰訊起家的業務板塊,能保持這個比例沒有大幅下跌已屬不錯,尤其是長視頻被短視頻擠壓的情況下,已屬不易。倒是廣告板塊挺讓人失望,佔比從 18%+ 降到 16%+,大家其實對騰訊的廣告業務還是寄予很大期望的,畢竟頭條靠廣告年營收能達到 2000 億以上,騰訊作為中國最大的流量池子,目前的年廣告收入不到 1000 億,不及頭條的一半,確實説不過去,個人覺得騰訊的廣告業務有點拉後腿,沒有做出應有的貢獻。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論