段永平賣出的阿里看跌期權,會被行權嗎?

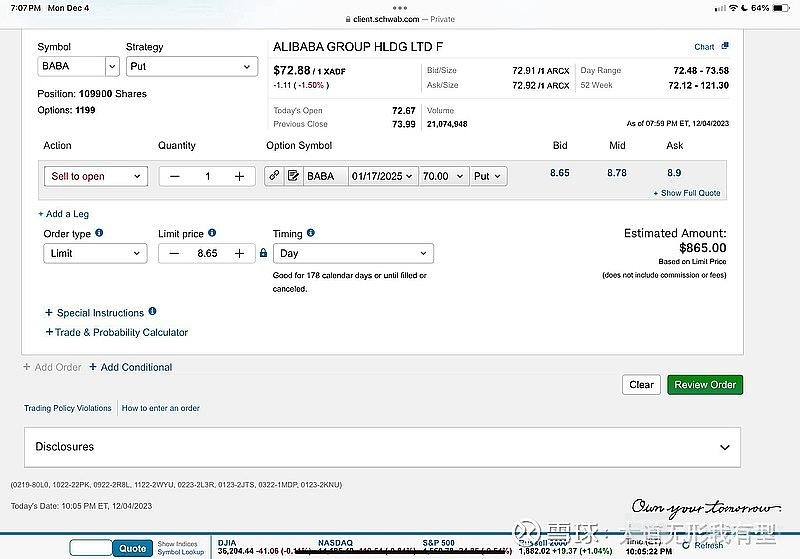

12 月 5 日,段永平曬出了張阿里 sell put(賣出看跌期權)截圖,我也寫文章解讀了下,對應的鏈接:段永平抄底阿里巴巴?該如何解讀?

但有朋友指出,因為這份 sell put 因為到期日是 25 年 1 月 17 日,期權的時間較長,對應的時間價值也比較高,即便即便阿里的股價暴跌,只要到期日還遠,被行權的可能性也不高。所以段永平的主要想法可能還是想賺權利金。

我之前的期權交易偏短期,最近才開始 sell 一些拼多多的長期 put,沒怎麼注意過長期 put 被提前行權的問題。

所以今天來和大家分享下,就是標題的問題,段永平的這個 sell put 交易,會被行權嗎?或者説行權的可能性有多大?

因為期權作為正股的衍生品,可以 call,也可以 put,可以買入,也可以賣出。

所以相比正股交易而言,確實很容易搞混,有問題的話,歡迎大家指正。

1、美式期權和歐式期權

這裏先介紹下美式和歐式期權,這兩種主要的期權類型,它們的主要區別就在於期權行權的時間。

歐式期權很古董,只能到期日那一天行權。

如果段永平賣出的是歐式期權,那他只能等到 20250117 到期日那天,賣出的 put 才能被行權。

雖然到期日那天可以行權,但是也不一定會被行權。

取決於到期日的阿里股價,如果價格高於 70 美金(假設是 100 美金),行權沒有任何好處,也不會有人行權。

這樣的話:

段永平就安安穩穩的拿到了對應的權益金(每手 865 美金),沒有任何損失。當然,阿里正股從 70 美金漲到 100 美金的巨大收益,也和他沒有關係了。

什麼情況會被行權呢?

如果到期日的阿里股價低於 70 美金(假設是 40 美金),因為即便阿里市價只有 40 美金了,但是行權是可以以 70 美金的價格賣給段永平的,所以大家都會行權。

這樣的話:

段永平就必須接受以 70 美金的價格買入大家的股票,不過他之前 sell put 可以賺取的每手 865 美金,不會受影響。所以他雖然以 70 美金買入了這些股票,但是實際成本在 62 美金左右。

為什麼我這裏要提歐式期權,因為相比美式期權,歐式期權要簡單易懂很多。

我們可以基於歐式期權的概念和原理來學習美式期權。

在美股上交易的期權大多數都是美式期權,特別是和個股相關的期權。

顯然,段永平賣出的這份 20250117 PUT 是美式期權。

二、美式期權的價格構成

美式期權在期權合約的整個有效期的任何時間,都可以被行權。

所以理論上,從段永平 12 月 5 日 sell put 開始,到 2025 年 1 月 17 日到期日,buy put(買入看跌期權)的人隨時都可以要求段永平以 70 美金的價格買入自己的阿里股票。

大家經常把 sell put 比做賣保險,是非常形象的比喻。

段永平 sell put,就像是保險公司。而那些 buy put 的人,就像投保人。

投保人買入保險,在保期內,除非遭遇損失,不然是不會去找保險公司的。

buy put 也是一樣的道理,除非阿里巴巴價格跌過 70 美金,否則肯定也不會考慮行權的。

但是即便阿里巴巴跌過了 70 美金,他們也不一定會行權。

因為一份 PUT 期權的價格,主要由兩個組成部分構成:

一個是內在價值:即期權的執行價(70 美金)與市場價格之間的差額。

另一個是時間價值:這個時間價值不好理解,大家可以理解成保險的有效期。

保險內容不變,一個保險的有效期越久,這個保險就越貴。而快到期的保險,價值接近歸零。期權也是一樣的道理,時間價值會隨着到期日的臨近而減少。

但是需要明確的是,我們購買的保險的時間價值是線性降低的。比如花了 100 塊錢買了價值 1000 萬的一年航空險,可以計算出每天的保費是 2 毛七。

但是期權的時間價值並不是線性降低的。這是非常不同的一點。

所以即便是阿里的股價已經跌破 70 的執行價格,假設已經 50 美金了,因為這份期權的到期日比較久,所以人們即便垂涎這 20 美金的差價,想要收入囊中,他們通常也不會行權。

因為這樣雖然 20 美金的內在價值賺到手了,但是期權的時間價值等於白白拋棄了。

所以更為常見的做法是,想要落袋為安的人,會選擇將自己持有的這份 put 賣出,在這個賣出價格中,既可以體現出期權的內在價值(20 美金),也可以體現出期權的時間價值(比如 3 美金),這樣就可以實現利潤最大化。

這樣的話,段永平賣出的這份期權,只是在不同的人手中不停流轉,A 賣給了 B,B 又賣給了 C,只要時間價值還很明顯,大概率不會有人提前行權的。

既然沒有人提前行權,段永平就不需要以 70 美金的買入阿里巴巴,他依然不持有阿里巴巴的正股。

從這個角度上講,如果 PUT 的時間價值很明顯,段永平確實是不會被買入阿里巴巴股票的。

如果未來阿里巴巴的股價先跌破了 50 美金,後續又突破了 200 美金,並再也沒有跌下來過。假設在這個過程中,這份期權的時間價值一直很明顯。

那麼,段永平的這份 sell put 因為沒有人行權,所以並沒有轉化為正股,他的收益也就只有最初的權益金(每手 865 美金)。

三、什麼時候會被行權?

那段永平這份期權就不會被行權嗎?當然不是了。

主要有以下幾種情況:

一當然是到期日被行權。到了 25 年 1 月 17 日,如果阿里巴巴的股價低於 70 美金,那段永平肯定是需要以 70 美金的價格來買入阿里巴巴的。所以我們説段永平願意以 70 美金的價格買入阿里巴巴(不考慮權益金),是沒有任何問題。

二是即便沒有到期,但是股價遠低於執行價格(比如 30 美金),所有人都認為阿里巴巴在剩下的時間,是幾乎不可能再回到 70 美金了,也就是時間價值幾乎歸零了(在共識上),這種情況下也就會有人提前行權了。

三是期權交易缺乏流動性,如果市場流動性不足,買方就難以以合理的價格賣出期權,這個時候也有可能行權。

其他的還有些比如交易成本、税收考慮、股息等等因素。

總的來説,相比歐式期權,美式期權的行權確實要複雜很多,會受非常多的因素影響。特別是對段永平這份 25 年才到期的長期期權而言。

所以綜合來説,如果未來阿里的股票不發生暴跌,到到期日前,段永平需要以 70 美金的價格買入阿里的可能性並不大。

四、結語

上面説了這麼多,不知道是否解答了我們今天討論的問題。

期權的知識確實不好理解,倒不是多複雜,主要是有點繞。

但為什麼很多大佬喜歡期權呢?特別是 sell put?

我之前看到有大佬分享,我覺得他説的很好:

“很多場景下,正股不足以表達某些認知。期權是一種更高維度認知表達的工具,使得認知的寬度和廣度得到很大提高。”

假設,我是假設,如果段永平基於阿里巴巴的未來現金流折現情況,認為阿里巴巴目前的價格低估了,但是對於未來阿里巴巴的現金流能不能提振也沒有非常強的信心。

通過這樣的期權交易策略,是不是可以實現利益最大化?

這種對阿里未來有些複雜的看法,正股交易是難以表達出這種認知的,使用期權這種衍生品工具會更加合適。

這可能就是期權的魅力所在了。

--------------

以上。

$阿里巴巴(BABA.US) $阿里巴巴-W(09988.HK) $拼多多(PDD.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。