$快手-W(01024.HK) Q2 營收 191 億元,同比 +48.8%,超出預期的 187.3 億元;淨利潤-70.4 億元,遠高於預期的-56.65 億元。

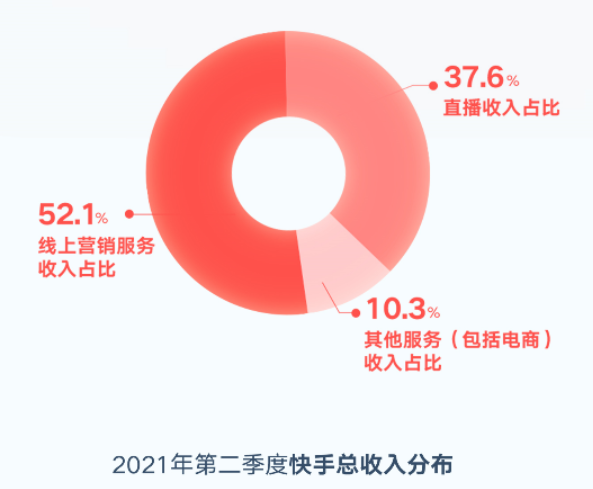

拆分一下營收,會發現快手正在轉型。去年同期,直播業務營收佔比 64.8%,今年降到了 37.6%。與此同時,線上營銷服務大幅提升至 52.1%,這是變成了一家做廣告的公司。其中,這個營銷收入裏面,大部分是騰訊系給的,騰訊扶持快手的目的堅決而明確,為了對抗【字節跳動】。

一直吹的電商業務進展也一般般,貨幣化率才 0.7%,可能刷單和退單較多。電商行業均值大概是 3% 左右。遊戲業務喊了一年,也沒動靜,也許和騰訊有關,背靠騰訊大樹,總不能吃騰訊的飯還搶騰訊的碗吧?

唯一好的一點是,短視頻這個行業發展依舊迅猛,用户時長已經稱霸互聯網,快手作為頭部玩具,前景還是可期的。只是現在的業務進展、估值和股價形態仍舊不明朗,建議先觀察一陣再説吧。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論