小核酸藥物賽道起風了

實現爆發的不只有 ADC,還有小核酸藥物。

近期持續活躍的 BD 交易,涉及諾華、勃林格殷格翰等跨國製藥巨頭,預示着小核酸藥物賽道要起風了。

一、小核酸藥物賽道起風了

近一個月以來,小核酸藥物賽道頻頻發生 BD 交易。

2023 年 12 月 25 日,瑞博生物將一款治療高血脂症的 GalNAc 綴合 siRNA 藥物 RBD7022 大中華區權益授權給齊魯製藥,雙方簽訂了總交易金額超 7 億元的合作。

時隔不到半月(2024 年 1 月 3 日),瑞博生物又與勃林格殷格翰達成合作,共同開發治療非酒精性或代謝功能障礙相關脂肪性肝炎(NASH/MASH)的小核酸創新療法,總交易金額超 20 億美元。

幾天後一項翻倍的 BD 交易,更是將小核酸藥物對外授權推向了更高潮。

1 月 7 日,舶望製藥與諾華就 siRNA 藥物簽訂獨家許可和合作協議,向諾華授權一項 1/2a 期心血管管線的海外權利、一項 1 期心血管管線的全球權利、以及不超過兩個其他靶點心血管管線的選擇權,總交易金額超 40 億美元。

三項交易達成的金額一筆高過一筆,且適應症豐富多元,一改以往小核酸藥物多獲批遺傳罕見病的常態。尤其隨着諾華的 siRNA 藥物 Inclisiran 獲批治療高膽固醇血癥,開闢了小核酸藥物治療慢性病的新時代。

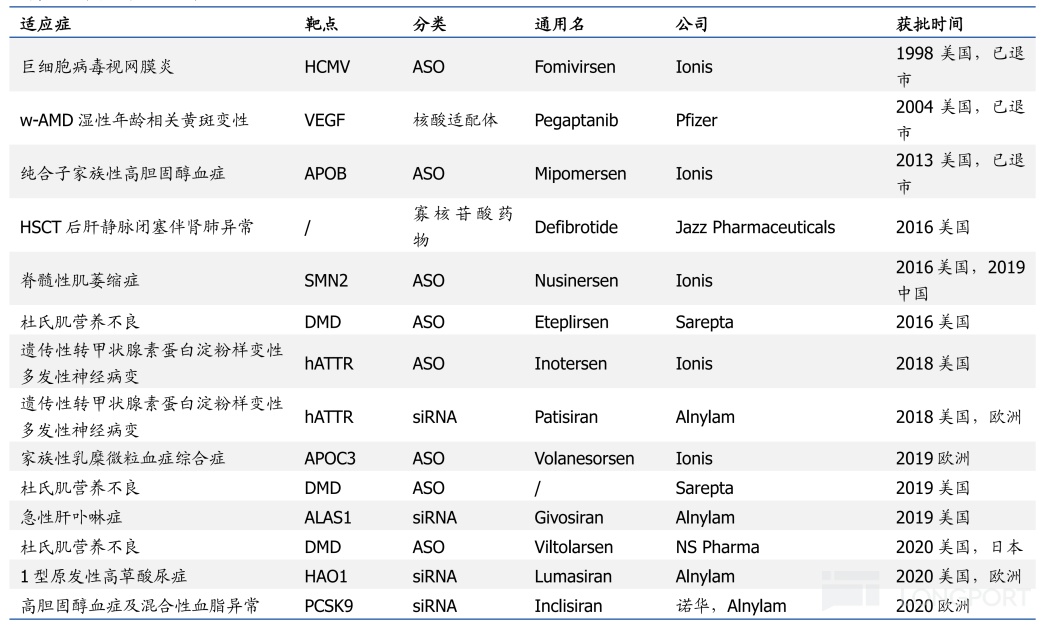

不僅對外授權交易頻繁,近年來小核酸藥物融資熱度也是持續高漲,全球實驗數逐年提升,據 Insight 數據庫顯示,2016 年至今全球已有 15 款小核酸藥物(包含 ASO 藥物、siRNA 藥物)獲批上市,商業化得到市場充分驗證。

部分上市小核酸藥物

資料來源:南模生物,國盛證券研究所

小核酸藥物之所以會掀起熱潮,體現在具備不同於小分子藥物和抗體藥物的獨特優勢,被稱為 “第三大藥物類型”。

小核酸藥物的優勢,一方面在於可靶向傳統藥物分子無法成藥的靶點,治療尚無藥物的遺傳疾病和其他難治疾病,意味着可以在更多疾病領域構建競爭力;另一方面,安全性高(給藥劑量小、頻率低),可實現數月甚至更長週期的給藥間隔,極大提升患者依從性。

尤其誕生了重磅炸彈藥物(年銷售額超 10 億美元),讓全球藥企看到了小核酸藥物的市場潛力。

例如,小核酸巨頭 Ionis 和渤健共同開發的諾西那生鈉(Nusinersen)2020 年全球銷售額高達 20.5 億美元;2022 年,Patisiran、Eteplirsen、Golodirsen 和 Casimersen 銷售額分別為 5.58 億美元、5.12 億美元、1.17 億美元和 2.15 億美元,合計達 14.02 億美元,後續如果能獲批更多適應症,市場天花板還將更高。

事實上,小核酸藥物始終在拓展更廣泛的適應症,擺脱侷限於遺傳罕見病的標籤。

二、從罕見病到常見病的轉變

早期獲批上市的小核酸藥物,多針對基因缺陷型疾病和罕見病,例如脊髓性肌萎縮症或杜氏肌營養不良等。

直到 2020 年 12 月,諾華的長效降脂 siRNA 療法 Inclisiran 在歐盟獲批上市,用於治療成人高膽固醇血癥或混合性血脂異常,小核酸藥物打響了慢病市場之戰。

Inclisiran 是全球首款且目前唯一一款用於降低低密度脂蛋白膽固醇(LDL-C)的 siRNA 藥物,銷售表現十分亮眼,2022 年全球銷售額為 1.12 億美元,2023 年上半年進一步達到 1.42 億美元,同比增長近 3 倍,成為諾華新的業績增長點。EvaluatePharma 甚至給出大膽預測,Inclisiran 將於 2033 年達到銷售峯值 26 億美元。

Inclisiran 能在短期內迅速放量,與小核酸藥物獨特的優勢密切相關。

相較於 PCSK9 單抗,同樣靶向 PCSK9 的 Inclisiran 不僅實現了與其相差不大的降血脂效果,還大大降低了給藥頻次(每年僅需兩次注射給藥),相比需要每兩週或每月給藥一次的 PCSK9 單抗,患者依從性更好。

這都得益於化學修飾和 GalNAc 為代表的的遞送系統,大幅提升了小核酸藥物的穩定性和遞送/入胞效率,使得給藥方式、頻次和劑量得到大幅優化。

正是伴隨體內穩定性和遞送系統的逐步成熟,小核酸藥物得以拓展至更廣闊的大病種領域。

根據華經產業研究院數據,全球在研的小核酸藥物管線覆蓋了腫瘤、心血管系統、感覺器官、消化道、中樞神經系統和新陳代謝疾病等諸多治療領域。

例如,在慢性病領域,GSK 佈局了針對非酒精性脂肪性肝病的 ARO-HSD,小核酸巨頭 Alnylam 佈局了治 2 型糖尿病的 ALN-KHK,禮來佈局了針對脂蛋白(a)增高的 Lepodisiran。

此外,安進的降血脂藥物 Olpasiran(AMG890)已經獲得了積極臨牀試驗結果。II 期臨牀試驗(OCEAN[a]-DOSE)結果顯示,與安慰劑組相比,每 12 周接受 75mg 或更高劑量 olpasiran 的患者,在治療 36 周時血液中脂蛋白(a)水平下降超過 95%,幾乎所有患者的脂蛋白(a)恢復正常水平。

2023 年底,$信達生物(01801.HK) 還與 Sanegene Bio USA Inc.(聖因生物)達成戰略合作,共同開發靶向血管緊張素原(AGT)的小核酸(siRNA)候選藥物 SGB-3908 用於治療高血壓。此次合作,有利於信達在代謝與心血管(CVM)領域形成更完備的產品矩陣和長期競爭優勢。

在腫瘤領域,$聖諾醫藥-B(02257.HK) 針對 STP705 佈局了豐富的適應症,包括鱗狀細胞原位癌(isCCC)、基底細胞癌(BCC)、肝癌(籃式)包括膽管癌、肝細胞癌、肝轉移癌等。其中,針對 BCC 的 II 期臨牀數據顯示,在最佳臨牀劑量 180μg 下的 5 名患者,實現了 100% 的組織學清除,即完全清除(CR),同時安全性良好,沒有明顯皮膚不良反應。

STP705 全球項目進展甘特圖

三、新突破能否 “花落” 慢性乙肝?

小核酸藥物已經在降脂領域開闢新市場,下一個突圍的方向或許會落在研發火熱的慢性乙肝領域。

慢性乙肝之所以會成為 “兵家必爭之地”,一是由於患者人羣基數大,且目前的治療方案只有不到 3%-7% 的功能性治癒率,二是小核酸藥物展現出了治療潛力。

慢性乙型肝炎是指由乙型肝炎病毒持續感染引起的肝臟慢性炎症性疾病。據世界衞生組織估算,2019 年全球約 2.96 億人為慢性乙肝感染者,中國是全球乙肝病毒中高度流行區。《慢性乙型肝炎防治指南(2022 年版)》顯示,我國慢性乙肝感染者約 8600 萬例。

龐大的患者人數帶來了巨大的市場潛力。根據弗若斯特沙利文測算,2022 年我國治療慢性乙肝藥物市場規模約為 109.5 億元,預計 2026 年將達到 232.2 億元。

另外,目前治療慢性乙肝的主流策略為降低 HBsAg 水平同時激活自身免疫系統抗病毒反應,而 RNAi 療法比核苷(酸)類藥物(NAs)在更上游阻斷 HBV 複製,並且在臨牀試驗中顯著降低 HBsAg 水平,具備作為基石療法衝刺乙肝功能性治癒的潛力。

基於此,不少國內外藥企摩拳擦掌,試圖在慢性乙肝領域搶佔頭籌。

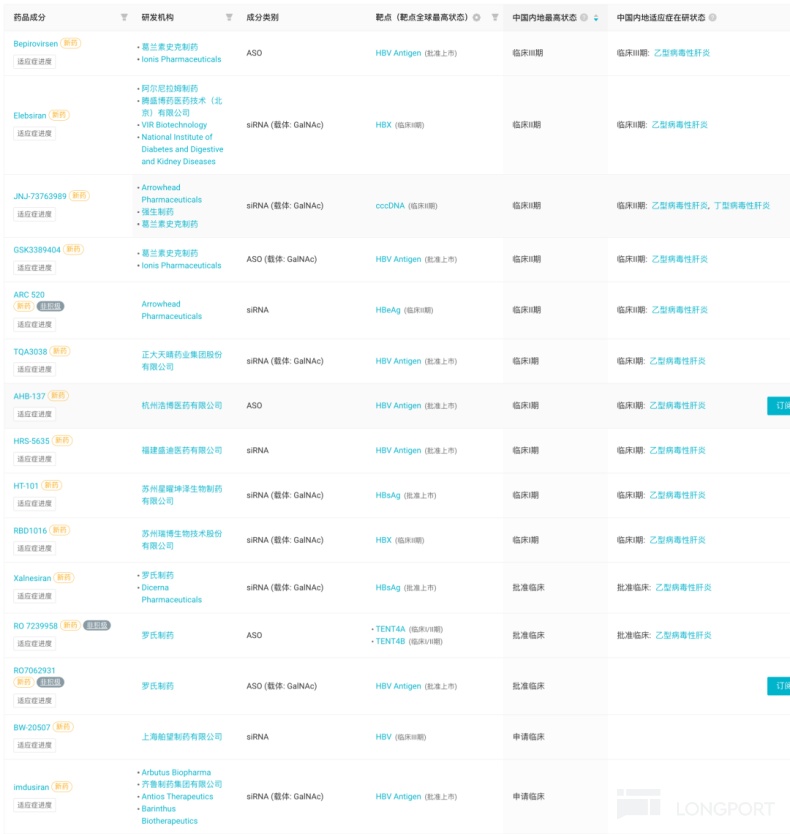

據 Insight 數據庫顯示,目前國內已有 59 款小核酸藥物(siRNA+ASO)進入臨牀階段,其中有 15 款針對慢性乙肝適應症,而 GSK/Ionis 佈局的 Bepirovirsen 進展最快,處於 III 期臨牀階段,其他也有眾多企業佈局,包括強生布局的 JNJ-3989(ARO-HBV)、騰盛博藥 Elebsiran(VIR-2218)、恆瑞醫藥 HRS-5635、Arbutus/齊魯製藥 imdusiran(AB-729)以及中國生物製藥 TQA3038 等。

國內進入臨牀階段針對慢性乙肝適應症小核酸藥物(siRNA+ASO)

Bepirovirsen(GSK836)是由 GSK 和 Ionis 共同研發的,目前已處於 III 期臨牀,能夠在抑制 HBsAg 蛋白表達的同時,通過 TLR8 刺激免疫應答,激活免疫系統清除血液循環系統中的病毒。

根據在 AASLD2023 上發表的 Bepirovirsen II 期 B-Together 研究數據顯示:與 BPV 單藥治療相比,BPV 序貫聚乙二醇干擾素(pegylated interferon,PegIFN)治療可改善治療結束後的應答,這可能是由 PegIFN 預防 BPV 應答者復發所驅動。

此外,B-Clear 研究的 Post-Hoc 分析對 BPV 治療後的 HBsAg 波動情況進行了初步探索,結果顯示,持續 HBsAg 陰轉的患者與出現 HBsAg 波動的患者數量相當,但受試者人數較少,難以進行進一步分析。

JNJ-3989(原 ARO-HBV)是用於慢性乙型肝炎治療的 siRNA 療法,由強生和 Arrowhead Pharmaceuticals 共同開發,可通過核糖核酸干擾(RNAi)機制治療慢性乙型肝炎病毒感染。

AASLD2023 大會摘要公佈了 JNJ-3989+NA±JNJ-6379 序貫聯合聚乙二醇干擾素α(PegIFNα)治療初治 HBeAg 陽性(大部分免疫耐受期)患者的最新數據,結果顯示 HBsAg 水平大幅降低,19% 的患者出現至少一次的 HBsAg 清除,15% 的患者實現 HBeAg 清除。

2023 年 10 月底,強生將 JNJ-3989 的全球獨家權利轉讓給了 GSK,將獲得約 10 億美元的預付款和潛在的里程碑付款。

將視線轉換到國內,慢性乙肝也是國產藥企在小核酸藥物領域的重要戰場。

例如,$騰盛博藥-B(02137.HK) 向 Vir Biotechnology 引進了 BRII-835(VIR-2218)在大中華區的權益,一種靶向所有乙型肝炎病毒(HBV)RNA 的 GalNAc 綴合 siRNA,已被證明可阻斷病毒轉錄、減少病毒蛋白和減輕免疫抑制。

Ⅱ期臨牀研究數據顯示,VIR-2218 聯合 PEG-IFN-α治療時間越長,HBsAg 降幅越大,初始聯合治療 48 周可使 30% 的受試者實現 HBsAg 清除;VIR-2218 聯合 VIR-3434 可使約 18% 的受試者實現 HBsAg 清除。

四、結語

流水不爭先,爭的是滔滔不絕。

雖然小核酸藥物直到 2024 年才完成第一單授權出海項目,卻在擴圍適應症上展現了 “百花齊放”,並通過商業化成績證明自己的市場潛力。

在拓展廣泛適應症這場洶湧澎湃的浪潮中,新秀力量起到了不可替代的作用,諸如瑞博生物、中美瑞康、聖因生物等都有與大藥企達成過合作。

不可否認的是,小核酸藥物已經在醫藥領域留下了濃墨重彩的一筆,期待未來誕生更多大額 BD 出海合作。

參考資料:

1.各家公司財報、公告、官微

2.《20240108--醫藥生物行業週報:我們為什麼看好小核酸賽道?》,國盛證券

3.《慢性乙型肝炎實現臨牀治癒的必要性及新方案探索》,臨牀內科雜誌,2023-12-26

4.國金證券、國信證券研報

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。