奇富科技年報解讀:高息股快來吃席

$360 數科(QFIN.US) $奇富科技-S(3660.HK)

(來源:公司資料)

簡單地説説奇富科技(原 360 數科,原原 360 金融)的財報,因為此股已然是一個能上桌吃席的吃息股了。

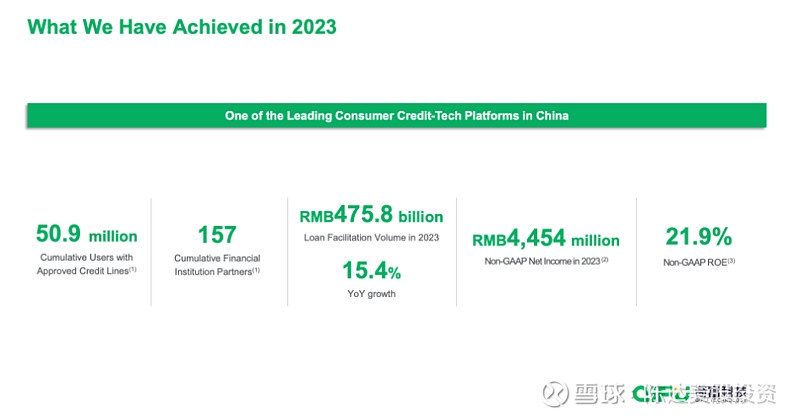

之前每個季度經常説授信用户有多少多少,放貸有多少多少,經過幾年發展,基本上業務模式與業務基本盤已穩定——5000 萬左右的授信用户,8300 塊錢的平均用户借款,90% 的復借用户,outstanding loan balance 在外的存續貸款量大約 1800 億左右,每年新增貸款 4000-5000 億,在合規情況下的 nettake rate 大概是 3.2-3.3% 左右(net take rate 等於 non-GAAP 的淨利潤除以當期平均在外的存續貸款量)。

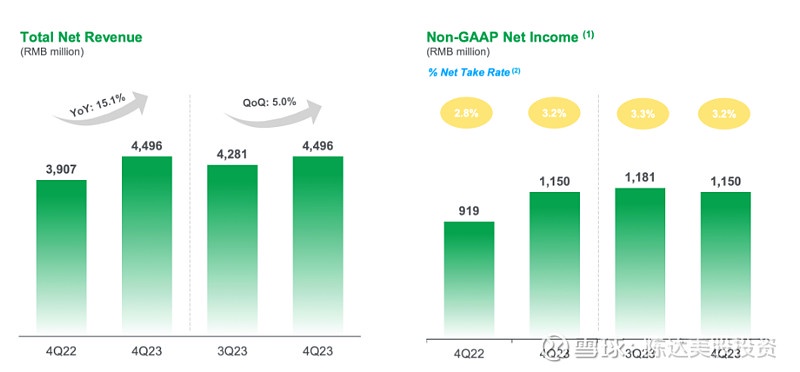

這就桌子上的大盤雞,但能吃到你碗裏的,盈利能力還有很多變化,因為各種成本可能降低。56% 的輕資產模式,超過 20% 的表內放款,而表外放款最大頭的影響因子還是資金成本(財報裏提到的 funding costs)降低,因為大家都知道的原因,這幾個季度金融體系流動性很充裕,奇富也比較容易找到銀行金融機構做合作伙伴,拿他們的錢做 funding,所以 3Q23 融資成本降低 20bps,4Q23 進一步降低 20bps,2023 年比 2022 年整體降低了 100bps,也就是整整 1%。與頭部大行和券商一起發行的 ABS 規模一直在破記錄。資金成本目前 overall 沒有披露,但肯定比很一季度的 600bps 要低不少。

其他開支都比較穩定,促成貸款的成本一般是貸款總額的 0.5%-0.6%,銷售成本(獲客成本)0.45% 左右,一般及行政費用大概是不到 0.1%,我考察了過去的數據,這些都皮毛且固定,加一起就差不多資金成本降低的幅度,不會有太大波動,也不影響大局。

關鍵點來了,穩定模式下 2023 全年非 GAAP 的淨利潤,44.54 億人民幣(差不多 6.3 億美元),vs. 2022 年是 42.05 億。淨利潤同比增長 6%。非 GAAP 淨利潤率 27.3%,非 GAAP 的 ROE 21.9%。目前 2023 年的 PE,以現在的價格來看,4.2 倍。如果算 2024 的 forward PE,大概是 3.8 倍。縱觀全市場,淨利率持續在 25% 以上 ROE 持續在 20% 以上的行業與公司有多少個,所以賺錢能力與低估值是比較明顯的,科技股的賺錢能力,便宜如銀行股的 PE 水平。

(來源:公司財報)

當然啦能賺錢的公司還怕不分紅。而奇富的分紅如下:

(來源:公司財報)

簡單説,2023 年半年每 ADS 分 0.58 美元,2023 年一共分了 1.7 億美元。2024 年承諾分配 GAAP 利潤的 20% 到 30%。以 2023 年的 1.7 億來算,奇富現金分紅的股息收益率是 6.4%。

除了分紅以外,還有回購。電話會里説回購的情況是:

“On June 20, 2023, we announced a share buyback plan to repurchase up to $150mn over a 12-month period. As of March 12, 2024, we have already bought approximately $132mn worth of our ADS in open market at an average price around $15.7. We expect to fully execute the current share repurchase plan around the end of March, roughly three months ahead of initial schedule. To further enhance returns to our shareholders, our Board has approved a new share repurchase plan to repurchase up to $350mn worth of our ADS over a 12-month period starting April 1, 2024. By our estimate, the abovementioned two share repurchase plans combined would repurchase nearly 20% of the Company’s total outstanding shares upon fully execution at current stock price. The share repurchase plans further demonstrated management’s confidence and commitment to the future of the Company, and management intends to consistently use share repurchase plans to achieve additional EPS accretion in the long run.”

簡單翻譯一下,公司於 2023 年 6 月 20 日宣告未來 12 個月內購回 1.5 億美元的回購計劃。截止 2024 年 3 月 12 日,已在公開市場上以大約 17.7 美元的均價回購了約 1.32 億美元的 ADS,三月底就可以提前執行完之前的回購計劃。

然後董事會批准一個新計劃,從 2024 年 4 月 1 日起 12 個月內,回購 3.5 億美元的股票,如果順利完成,2023 年 +2024 年將回購將近 20% 的發行在外的股份。而如果回購計劃和分紅計劃順利執行,奇富的綜合派息率將遠超 50%,以目前的股價計算,股息收益率也可以超過 10%。

電話會上 CFO 講回購分紅可持續,賬上不差錢,賺錢能力足,又有散財給股東的意願。所以這是一個高股息的 value play,搞不好還是 deep value。持有那麼多年,基本面側的預期基本都順利兑現了,股價側什麼時候兑現——我已經無所謂了,因為派息和回購已足夠保證未來的合理回報收益。

———————

利益披露:作者持有奇富科技多頭倉位五年有餘,現在準備開始吃息;

本文僅做增量信息分享,不構成任何投資建議。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。