“北交所” 潛在投資機會及勝率分析!

“專精特新”、北交所無疑是近期市場最為火爆的話題,直接平移到北交所的新三板精選層股票在消息披露後紛紛 “旱地拔葱” 式上漲。

此前一些 “專精特新” 的中小企業,由於財務指標不滿足創業板、科創板的要求,且國內創投機構喜歡投 “晚” 不投 “早”,在融資發展的道路上困難重重。

近期落地的《北京證券交易所股票上市規則 (試行)》(徵求意見稿) 規定北交所發行人申請在北交所公開發行並上市,市值及財務指標應當至少符合下列標準中的一項:

一是預計市值不低於 2 億元,最近兩年淨利潤均不低於 1500 萬元且加權平均淨資產收益率平均不低於 8%,或者最近一年淨利潤不低於 2500 萬元且加權平均淨資產收益率不低於 8%;

二是預計市值不低於 4 億元,最近兩年營業收入平均不低於 1 億元,且最近一年營業收入增長率不低於 30%,最近一年經營活動產生的現金流量淨額為正;

三是預計市值不低於 8 億元,最近一年營業收入不低於 2 億元,最近兩年研發投入合計佔最近兩年營業收入合計比例不低於 8%;

四是預計市值不低於 15 億元,最近兩年研發投入合計不低於 5000 萬。

較創業板、科創板有了大幅鬆綁。

縱觀全球發達國家,也均在經濟轉型期間選擇了提高直接融資比重的方式。

那麼北交所的成立投資者需要注意哪些方面?潛在的投資機會、勝率如何呢?容教主為大家娓娓道來!

一、開户及交易篇。

以往新三板的最大症結在於流動性,即使設立 “精選層” 後流動性也沒有出現顯著提高。本次北交所從開户環節就有極大的 “鬆綁”。

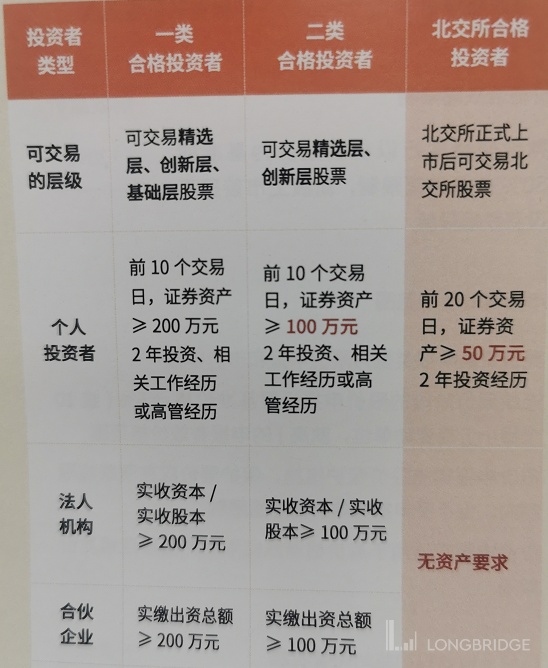

(一)個人、機構投資者開户門檻降低。

此前新三板一類投資者,需要前 10 個交易日,證券資產大於等於 200 萬元(可交易精選層、創新層、基礎層股票);

新三板二類投資者,需要前 10 個交易日,證券資產大於等於 100 萬元(可交易精選層、創新層股票)。

以上兩者均需 2 年及以上投資經驗,並需要有相關工作經驗或者高管經驗,無形之中隔絕了眾多投資者。

而北交所開户只要求前 20 個交易日,證券資產大於等於 50 萬元,2 年投資經歷。

對於法人機構來説,北交所無資本要求。門檻的大幅降低自然會為北交所帶來更多的流動性。

10 月 13 日,錦好醫療、廣諮國際、恆合股份、海希通訊、廣脈科技 5 只新股發行結果出爐。這 5 只新股也是 9 月初北交所官宣後,首批發行的精選層新股。結果顯示申購户數從官宣北交所前的 6 萬多户,暴漲至 18.52 萬户,側面也反映了北交所受關注度提升,流動性大幅改善的預期。

(二)交易方式與滬深類似。

北交所採取了和滬深交易所類似的競價交易原則,即:

9:15-9:25 為開盤集合競價時間,投資者可以申報限價單(其中 9:20-9:25 之間不能撤單);

9:25-9:30 系統不接收任何訂單;

9:30-11:30 以及 13:00-14:57 投資者可以使用限價、市價兩種方式參與交易;

14:57-15:00 屬於收盤集合競價時間,同樣只接受限價單,不能使用市價單,也不能撤單。

(三)價格穩定機制。

北交所新股上市首日不限漲跌幅。盤中成交價格較開盤價首次上漲/下跌達到 30%、60% 時,臨時停牌 10 分鐘,復牌後繼續當日交易。

其餘交易日漲跌停幅度為 30%。 連續競價階段的限價申報設置基準價格±5%(或 10 個最小价格變動單位,孰高)的申報有效價格範圍。

市價申報實施限價保護措施,保護限價應在漲跌幅限制內,但不受申報有效價格範圍限制。

二、新三板精選層股票投資機會。

(一)打新收益。

北交所並非現在滬深的市值打新的模式,而是前一個版本現金凍結認購的方式。

最近發行的錦好醫療、廣諮國際、恆合股份、海希通訊、廣脈科技 5 只新股,網上凍結資金高達 922 億元,平均中籤率為 0.87%,不可謂不高。

參照科創板前幾批打新收益率來看,市場對於新興板的追捧熱度較高。且股票上市後有着 30cm 的巨幅波動,遊資必然更佳青睞。

(二)精選層股票投資。

精選層將來會直接平移到北交所,也就是説現在精選層的公司以後就是北交所的上市公司。

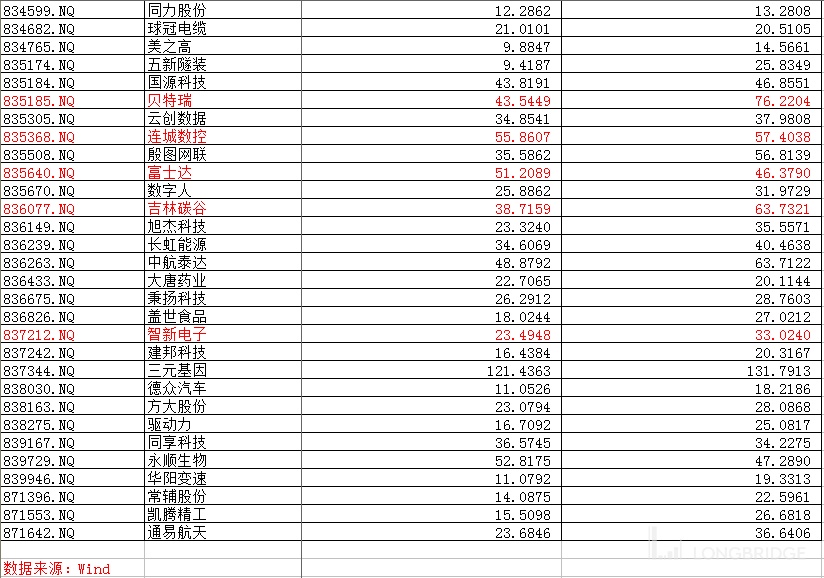

從精選層中上市以來累積漲幅較大的公司來看:

貝特瑞、德瑞鋰電、連城數控均屬於新能源板塊公司;

吉林碳谷、拾比佰屬於新材料板塊;

富士達、智新電子等屬於消費電子板塊。

這些 “長牛” 公司主要來源於 “賽道” 成長性的提升,處於成長前期的普漲階段。能構建長期增長的 “壁壘” 較少,普通投資者能 “火眼金睛” 成為伯樂的機會更小。

上週五(10 月 15 日)北交所市盈率(TTM)和北交所設立消息公告前 9 月 2 日比較,精選層公司多數出現大幅上漲,流動性提升的利好預期已經反映在股價上。

即使與 A 股同類公司相比較(如 貝特瑞之於$杉杉股份(600884.SH) 、$璞泰來(603659.SH) ),估值多數略高於 A 股存量公司,後續估值抬升的投資機會很小。

(三)創新層等新三板投資。

未來北交所更多的 “黑馬” 在於新三板創新層,從創新層脱穎而出進入北交所是真正的 “烏雞變鳳凰”。

但大家也不要忘記新三板還有個名稱,即 “股轉系統”,掛牌公司的質地自然不如其他交易所公司那麼優質。

根據監管層要求,精選層公司必須披露季報,創新層和基礎層公司是否披露季報遵循自願原則(可以自願披露,也可以不披露,不強求)。如果普通投資者採取 “賭運氣” 的方式投資創新層,顯然風險是大於機會的。

三、北交所其他潛在投資機會及勝率分析。

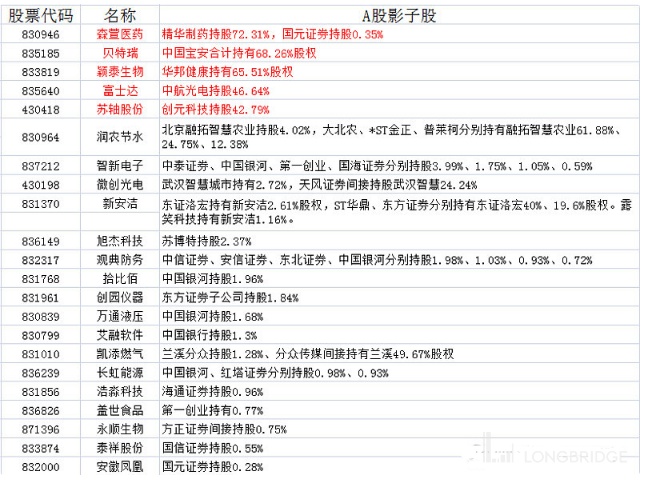

(一)持有新三板精選層股權的 A 股公司。

由於 “北交所” 事件屬於一次性利好,並非主營收入增長等可持續性利好,A 股的影子股股東們利好相對有限。

如大家想要挖掘 “投機” 的機會,可以關注慕容上面標紅持有精選層股權比例較大的幾家公司。

不過從控股貝特瑞的$中國寶安(000009.SZ) 股價走勢來看,在前者股價連續上漲後,中國寶安的股價卻一直處於調整區間,A 股影子股與對應精選層個股走勢的相關性也並不大。

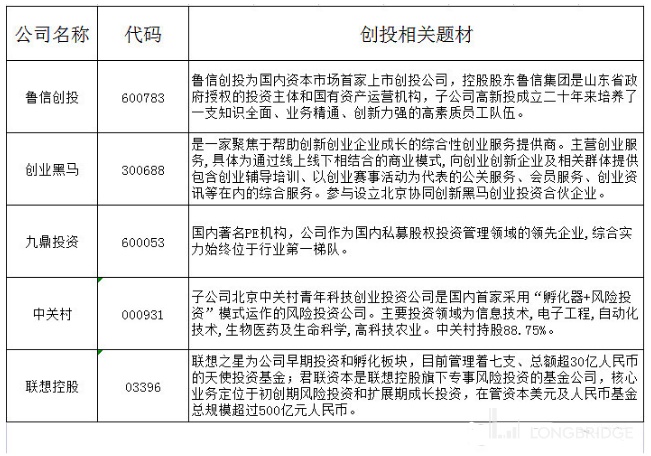

(二)創投公司。

A 股、港股上市公司中有創投業務的較多,現教主只列舉出部分主營業務為創投以及概念比較純正的個股。

如 $魯信創投(600783.SH) 、$九鼎投資(600053.SH) 等創投公司,在 2018 年 11 月宣佈成立 “科創板” 的幾個月時間裏上漲數倍。但教主料本次北交所成立相應公司炒作熱度不會太高,理由如下:

1.科創板定位是解決技術 “卡脖子” 的難題,成分股中有諸多新興領域龍頭公司,對標$納斯達克綜合指數(.IXIC.US) ,戰略地位要高於北交所;

2.科創板自 2018 年 11 月份獲批至 2019 年 7 月開閘,留給資金炒作的時間明顯多於本次北交所;

3.9 月份小公司 PMI 下滑幅度快於大公司(大型企業 9 月製造業 PMI 回升 0.1 個百分點至 50.4%,中、小型企業製造業 PMI 出現回落,分別回落 1.5 和 0.7 個百分點至 49.7 和 47.5,位於榮枯線之下),對上游材料、資源價格的上漲,中小公司議價力不足,盈利能力面臨短期小高點。

(三)券商板塊。

北交所成立,參與機構/個人的增多會使得券商經紀業務增加,同時上市企業增加也會拉動保薦業務的增長。

但券商龍頭東方財富的二季度業績已經率先出現環比下滑,三季度雖然單季淨利潤繼續創歷史新高,但前三季度的增速已有所下滑。

年內 1200 多隻基金限購,更多基金髮行失敗,券商代銷業務同比將有所下滑。

同時要注意的是,北交所打新對已開通的幾大交易所形成 “抽血” 效應,“十一” 長假後 A 股成交量顯著下滑。

保薦業務依然沒有解決 “價格戰” 的問題,券商板塊 ROE 的提升是緩慢而長期的過程。

最重要的是美聯儲很有可能在 11 月開啓 “Taper” 的序幕,屆時全球流動性拐點即將到來。即使貨幣政策 “以我為主”,但邊際影響不可避免,屆時券商板塊風險偏好難免回落。

教主認為,北交所對券商板塊是為利好,但程度相對有限。

(四)投資新三板的基金產品。

日前相關監管層已下發通知,界定了北交所股票屬於國內依法發行上市交易的股票,公募基金可按照合同約定進行投資。與此同時,公募基金參與新三板投資仍參考此前相關指引執行。

截止中報,基金持有精選層公司的資金規模為 8.37 億元。持有精選層個股的基金公司包括了華夏、南方、富國、招商、工銀瑞信、匯添富等。

其中精選層佔淨值比例較大的有匯添富創新增長一年定開、富國積極成長一年兩個。

未來不滿足北交所投資門檻的投資者可以借道基金產品,享受政策紅利。

不過很遺憾的是,由於上述產品均為定開的原因,短期投資者無法在北交所落地前 “埋伏” 相應基金產品。

後續由於北交所公司漲跌幅波動區間較大,且信息披露、財務水平不夠詳盡,通過專業機構的 “專精特新” 類基金產品來投資或是普通投資者的最佳選擇。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。