力勁科技——汽車製造工藝百年未見之大變局:鋁合金 + 壓鑄

“如果一切都在你的掌控之中,你必定是在低速駕駛”——F1 傳奇車手 馬里奧安德烈蒂

車體制造工藝

汽車製造在車身這一塊,當代汽車生產從材料到製造工藝這兩個範疇可以説一百年來並沒有重大變革:車身材料一直是鋼:直到 1994 年奧迪推出全鋁車身的奧迪 A8 車型,鋁合金才開始緩慢而逐步的參與到車身重量佔比中。而汽車製造工藝的前半段一直都是衝壓 + 焊接(後半段是噴塗 + 總裝(組裝))更是一百年來一直沿用至今。如果説百年來汽車製造中最顛覆性的技術革新,應該要算是 70 年代的工業焊接機器人取代人工進行車身焊接工序。也就是下圖這種機器臂

由於工業機器臂酷炫的外形,和火花四濺的視覺衝擊,機器人點焊一直出現在關於當代汽車製造的媒體文章中。這種圖用了 50 年,現在看還是滿滿的未來感。

衝壓機就沒有這種待遇了,因為都是些笨重的方盒子,如下:

鋼板送進造車廠後,將不同車身結構件或覆蓋件的模具塞進底座和液壓板之間,一下一下就可以把鋼材製成各式各樣的汽車結構件,座椅,門和覆蓋件等。壓好之後交給每條生產線數百個的機器臂去焊接。

上述這一套工序將在未來十年徹底被顛覆。機器臂會用在工廠組建搬運,而不是焊接,因此數量需求大大降低,而液壓衝壓機(衝牀)甚至可能在乘用車製造車間消失。讓我們花三秒鐘感謝工業機器臂先驅發那科,ABB,Kuka。你們終於可以休息了,進入正題講鋁合金壓鑄技術。

鋁合金壓鑄在將來成為主流,是一個非典型的技術發展路徑。既不是市場需求推動科技進步,也不是工藝的日臻完善帶來的更進一步。鋁合金壓鑄是返璞歸真的逆向技術演變,對比兩百年的液壓技術和 50 年的機器點焊技術,鑄造是 6000 年前,人類最古老的科技(青銅時代)。

是什麼推動了這場變革?電動車。

電動車的普及離不開各國政府的政策激勵,因為普通消費者和現有的燃油車製造商根本沒有能力,動機和資源推動這場改革。電動車的普及發現了一個問題:電池太貴,太重,續航能力太差,如果一台電動車充電只能跑 100 公里,最終在市場上與 500 公里續航的汽油車是沒有競爭力的。增加續航無非兩條:減重(車重和電池自重)以及增加電池能量密度。從電動車普及的 10 年間來看,電池能量密度得到了突飛猛進的進步,到了考慮減車重的時候了。

我們人類用鋼造了 100 年汽車,為什麼 94 年奧迪改用鋁合金之後沒有大規模生產?鋁的密度是鋼的 1/3,當然鋁車結構更輕,不論是燒油還是用電,鋁車都能節約能源,為什麼沒有普及?甚至奧迪 A8 的後續型號也大量參入超高強度鋼材取代了部分的鋁合金?因為鋁的加工和焊接工藝及其複雜(翻譯:貴)。如果發生了任何事故導致覆蓋件變形,一來會變形很大,二來維修廠通常不具備焊接及修復能力,等於大型部件報廢(翻譯:貴)。鋁合金的加工有多複雜?甩名詞:熱融自攻鉚接,也叫流鑽螺釘(FDS)自衝鉚接(SPR)鋁點焊(RSWA)前後大概有十幾種的新型焊接技術。這些新型焊接設備廠商清一色都是歐美日的公司,暫無國產替代。

我們拿鋁點焊和鋼點焊對比一下,體驗下鋁合金的難點:

- 鋁焊接過程的表面氧化物熔點極高,阻礙金屬之間的良好結合;

- 高熱導率和比熱容:同樣焊接速度下熱輸入量比鋼焊接大 2-3 倍;

- 鋁線膨脹係數大,導致熱裂紋;

- 焊接接頭力學性能難保證,抗拉強度低,塑性低;

- 鋁合金固態變液態時無色澤變化,操作人員困難;

- 焊槍冷卻水流量是鋼焊 2 倍以上;

等等,等等

作為最早採用多種鋁焊接技術的電動車領導者特斯拉,便是最體會到鋁焊接難度的廠商之一。

上圖就是一台非典型的存在多處 panel gap(接縫)的特斯拉。之所以特斯拉一度出現這種令人尷尬的工藝問題,根本原因在於量產全鋁車身的技術難點,至今也無法攻克。知恥而後勇,作為一家有工程基因且一直在不斷改善製造效率的企業,特斯拉把目光投向了人類最古老的工藝:鑄造。

壓鑄工藝具備模具可重複利用,成型速度快,鑄件精度高,鑄件強度高的特點,由於模具是鋼製,所以只適用熔點低於鋼的材料(比如鋁),鋁合金壓鑄可以説與汽車輕量化是天作之合。

如果可以把 2 個小時的焊接用 3 分鐘的壓鑄完成,1000 多次的焊接用 1 次壓鑄取代,300 多個焊接機器人用一台壓鑄機取代,將 300 多個零件精簡成一兩個,將廠房面積縮小 30%,為什麼不做?一定要做。怎麼做?靠設備:壓鑄機。

壓鑄工藝

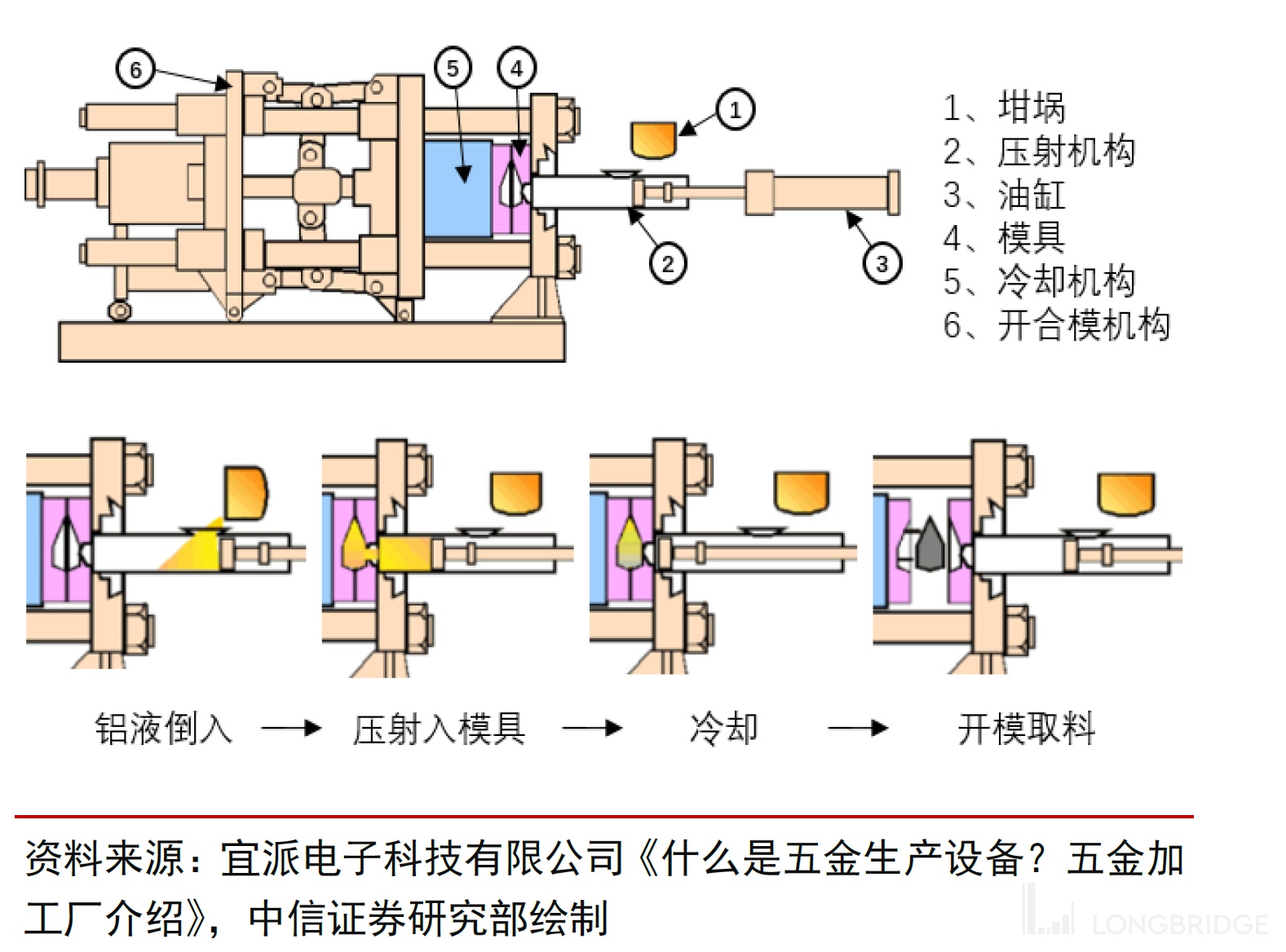

如圖所示,壓鑄記得運作方式就是將坩 (gan) 堝 (guo) 內的鋁合金溶液導入壓射機構後,用一支液壓活塞將溶液高速射入模具中,通過冷卻後打開模具取出成品。

受制於規格,傳統主流壓鑄機應用範圍一直偏向小型零部件,比如電機外殼,手機機殼,以及其他消費者金屬件。由於電動車普及,傳統車企開始將一些內部複雜零件比如傳動系統的零件比如變速箱外殼使用壓鑄,而電動車企的電機,減速器殼體,電池包殼體等也已經廣泛使用壓鑄件。

隨着壓鑄機越做越大,鎖模力越來越高,工業生產中更多的部件將會可以使用壓鑄工藝來生產。超大型 6000 噸鎖模力的壓鑄機的研發成功來自於力勁科技的全資子公司意德拉 IDRA。

2017 年 2 月的一個早晨,IDRA 的總經理裏卡多費拉里奧醒來後問自己:我們的公司乾的不錯,不斷整合市場份額,已經獲得了不小的成功,我們的股東想要進一步縮減成本,並增加公司的競爭力。而我則想增加客户的競爭力。如何可以在節省成本的前提下也提升客户競爭力呢?把壓鑄機噸位做得更大。如果我們能做出 Giga Press(>6000 噸鎖模力),我們的客户可以用一台機器同時裝配四個模具,一次壓鑄做四個結構件,也可以做超大型零件。那麼我們的壓鑄機要做多大呢?我們的壓鑄機要用在什麼行業,新應用是什麼?誰會對其感興趣?

這一系列問題讓整個意德拉團隊感到興奮,在當年 2 月費拉里奧內部第一次專家會上,他就帶着一個法拉利送給他的砂型鑄造的小賽車玩具走進會議室:我們長遠的目標跟這個小模型一樣:一台車,一次壓射鑄造。在組建好的一個強大的研發製造團隊之後,定下了宏偉的目標:6000 噸和 8000 噸的鎖模力,50% 的能耗節省,最短的壓射成型週期和熱處理能力。3 年的 R&D 之後,IDRA 造出了全球首個 6000 噸鎖模力超大型壓鑄機和全球唯一 8000 噸鎖模力壓鑄機。

超大型壓鑄機的難度在哪裏?為什麼不能直接把原本的低噸位壓鑄機做大一點?因為整個壓射機構要重做。大型且複雜的的模具腔體使得金屬液需要更長的時間才能填充滿到最遠的角落。整個供應鏈上的零件,從定模板,拉桿,液壓歧管等部件都要重找供應商,重新設計液壓機制。壓射速度和壓射力難以兼備,經過 3 年的技術攻關,造出了 5S 壓射及系統(將 100 公斤的金屬溶液在 60-100 毫秒內充滿整個模具腔體),意德拉 6000 噸壓鑄機取得了比上一代 4000 噸壓鑄機更快的成型週期(4000 噸的週期時間紀錄也是意德拉自己之前創造的)。不得不説,在沒有任何客户需求和客户訂單的情況下,在整個汽車製造業還沒有確定未來的工藝方向的情況下,攻堅這種大型機械工程項目,IDRA 的視野,熱情與堅持值得欽佩。

IDRA 6000 噸壓鑄機的尺寸 20 米長 7 米寬,加上週邊機械的整個壓鑄島有一個籃球場大。這麼大一個機器的運輸是怎麼完成的?

當壓鑄機制造完畢後,拆開整個機器需要 2 周時間,用特殊材料包裹,運往海外的機器需要 12 個 40 英尺集裝箱,每個重達 3.5-70 噸。陸路運輸需要至少 22 輛大型卡車。到達目的地後,IDRA 專業團隊需要駐場一個月來把設備裝起來。整個運輸成本是壓鑄機價格的 10-15%(約 50 萬美元)。

IDRA 6000 噸壓鑄機目前的累計訂單量是 15 台,其中電信製造商做 5G 基站外殼買了一台,其他應該都是特斯拉訂的。因為其他廠商,尤其是傳統內燃機車企的工廠根本放不下 Giga Press 壓鑄機。

IDRA 是 GigaPress 超大型壓鑄機的技術先鋒,而特斯拉則是汽車行業中實現車體一體化壓鑄路徑上的應用先鋒。在此刻,全世界只有特斯拉 Model Y 車型使用後車身一體壓鑄。根據 2020 年 9 月的電池日 ppt,特斯拉披露 Model Y 的後車體壓鑄件可以使局部成本下降 40%,局部零件數減少 79 個。

鋁合金壓鑄的巨大經濟效益

車體成本:

根據中信證券的研究報告,目前鋼製車身焊接成本 7000-7500 元/台,鋼鋁混合焊接成本 1.2-2 萬元/台,全鋁焊接車身成本約 3 萬元/台。

根據 2017 年的文燦股份招股書披露,大型汽車零部件壓鑄件成本構成分析:總成本 35 元/公斤,其中鋁材料 17.6,人工 3.9,製造 15.3,將鋁價根據現價調整後(鋁漲價 40%),成本預測 43.8 元/公斤。假設全鋁車體 200-250 公斤,單車成本 8768-10960 元/台。未來規模化應用後,製造成本有望進一步降低。對比之後,全鋁壓鑄工藝成本已經顯著低於任何含鋁的製造工藝。

除了車體成本下降之外,焊接機器人需求急劇降低,流程管理即人力成本也可以降低。

電池成本:

根據去年特斯拉電池日 ppt 披露,特斯拉的結構電池一體化底盤可以降低車重 10%,對應增加 14%,假設車子電池容量是 80kwh,維持續航不變,可以節省 11kwh,假設每 kwh 的磷酸鐵鋰電池價格 600,則可以節省 6600 元,假設三元鋰電池價格 700,則可以節省 7700 元。

壓鑄廢品材料重複利用率高於 90%

傳統衝壓 + 焊接工藝導致板材利用率只有 60-70%,邊角餘料按廢舊金屬處理賣掉。而壓鑄工藝的廢品和邊角料都可以回爐重造,金屬利用率高達 90% 以上,環保!且進一步壓縮生產商成本。壓鑄工藝勢必成為核心造車工藝。

壓鑄機的價格和量的估算

價格

現在只有力勁(IDRA)總共累計接到了 15 個 6000 噸以上壓鑄機的單子,8000 噸的壓鑄機甚至都還沒交付。力勁科技的年報不披露機器的價格和量。只能靠我們自己估算。這是個有趣的研究過程,我分享一下我的估算過程。

首先上網去尋找工業交易網站看看有沒有類似規格機器的價格。結果發現絕大部分放在網上成交的壓鑄機都是小型幾百噸以內的機器,價格在幾十萬人民幣左右。我發現一個規律就是壓鑄機的價格,鎖模力和機身自重基本有一個線性比例關係。比如 500 噸鎖模力價格 36 萬人民幣,機器自重 20 噸;比如 160 噸鎖模力價格 10 萬,自重 7 噸;再比如一台 2000 噸鎖模力價格 600 萬人民幣,機器自重 40 噸。

IDRA 這台 6000 噸的壓鑄機,自重 410-430 噸,是 2000 噸壓鑄機的 10 倍,我猜售價在 6000 萬人民幣左右。另外再對比一下取代關係,一台 6000 噸壓鑄機可以替代 300 個機械臂,每個機械臂的價格約七萬美元,2100 萬美元總價,壓鑄工藝大概是對比焊接省一半,這也跟我的常識認知差不多。沒辦法,土炮研究員只能這麼估單價。

幸好中信證券的研究報告通過問 “專家” 查到了這台機器的價格是 5000 萬人民幣。基本佐證了我的土炮估價法。8000 噸壓鑄機的價格範圍用這個錨點的話,應該在 7000 萬人民幣左右。據傳特斯拉正在和 IDRA 聯合研發 12000 噸的壓鑄機,我們同樣可以用這個方法預估一個約 10.5 億人民幣的價格。如果研發週期是 3 年,那麼這台機可能 2024 年做出來。

量

價格我們有了一定概念之後,就可以來預估機器的量的需求了。近期需求很容易算:特斯拉總共已經買了 15 台 6000 噸機子,分別用在上海,德州奧斯汀和德國柏林。輔以照片佐證,基本上這幾個廠的 Model Y 年產能 50 萬台,就是每十萬輛汽車產能配一個壓鑄機。

如果未來結構電池也需要一個 8000 噸壓鑄機,前車體一個 6000 噸的壓鑄機,那麼每 50 萬台同車型的年產量就需要 15 台 6000-8000 噸的壓鑄機。

除了車體之外,如果車身其他結構件也採用壓鑄工藝:四門,尾門,前後座椅,這裏可能可以再加一倍的壓鑄噸數,這裏可能是低噸位(6000 以下)和超高噸位機器的混合。為了簡化預測,當做另外 15 台的 6000-8000 噸機器。

也就是説,如果每 50 萬單一車型年產量的工廠,可以配到 30 台 6000-8000 萬噸的超大型壓鑄機。假設 10 台 8000 噸搭配 20 台 6000 噸,總壓鑄機價值就是 17 億人民幣。每百萬輛汽車產量的壓鑄機需求就是 34 億人民幣。如果按照特斯拉 2030 年達到年產量 2000 萬輛車的預測,光特斯拉這一個客户就要累計向力勁買 680 億人民幣的約 1200 台壓鑄機。整個全球市場假設每年產一億輛汽車,整個市場壓鑄機裝機規模就是 3400 億人民幣。力勁集團目前在中國的市佔率已經達到 58%,遠遠拋離第二名伊之密(高十幾%),國際上 IDRA 更是在超大型壓鑄機獨一無二。保守估計集團在 2030 年拿到市場一半份額,即 1700 億人民幣的裝機規模。相當於 2070 億港幣。力勁現在的市值 270 億港幣,妥妥的十年十倍股。

歷史財務數據

力勁$力勁科技(00558.HK) 自 1979 年由港商劉相尚先生創辦,至今已經有 40 餘年歷史。公司主要生產壓鑄機,注塑機和數控機。其中壓鑄機收入佔比超過了 66%,注塑機穩健成長,數控機已過成長期。公司的壓鑄機行銷全世界,已有超過 33000 台壓鑄機在運行中。中國市場市佔率達到 58%,其它主要市場包括印度,巴西,澳大利亞,南非,東南亞,日本,美國等。公司 2008 年收購意大利 IDRA 意德拉成為其全資子公司。

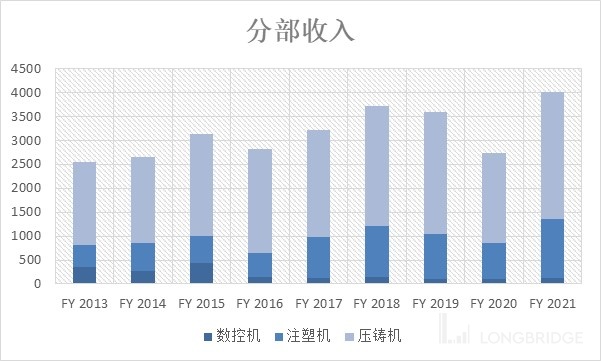

公司分部收入及收入趨勢

單位一律是港元百萬元

上圖可見公司主要收入一直來源於壓鑄機。

公司毛利率穩中有升,最新接近 28%。

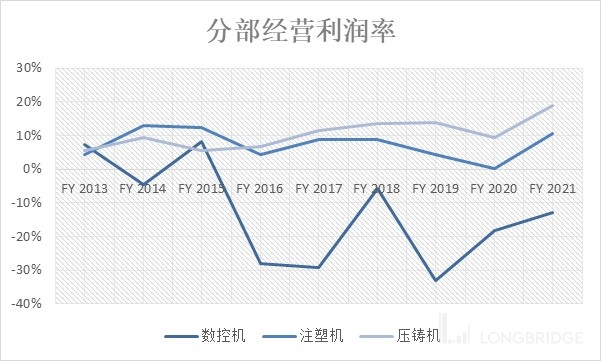

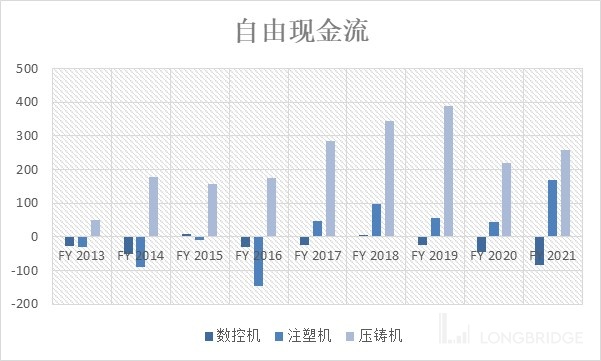

上面三途可見壓鑄機和注塑機貢獻了所有的經營利潤,數控機是拖後腿的,並且消耗其他兩種產品產生的自由現金流。

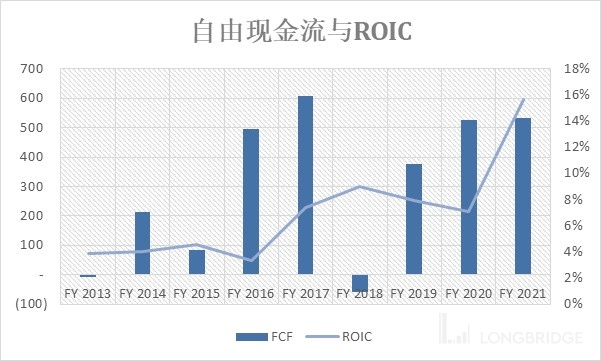

上圖是公司整體的自由現金流和 ROIC 表現。可見過往公司展現出較強的週期性,且自由現金流並沒有顯著的趨勢上漲。但是 ROIC 有了顯著的超越週期提升,這主要受益於 1:經營利潤率整體提升(經營槓桿顯現)和 2:資本投入效率提升(固定資產投資效率 8 年升 50%),以及賬期及存貨週轉率提升:8 年分別提升 33% 和 40%。

未來收入展望和估值

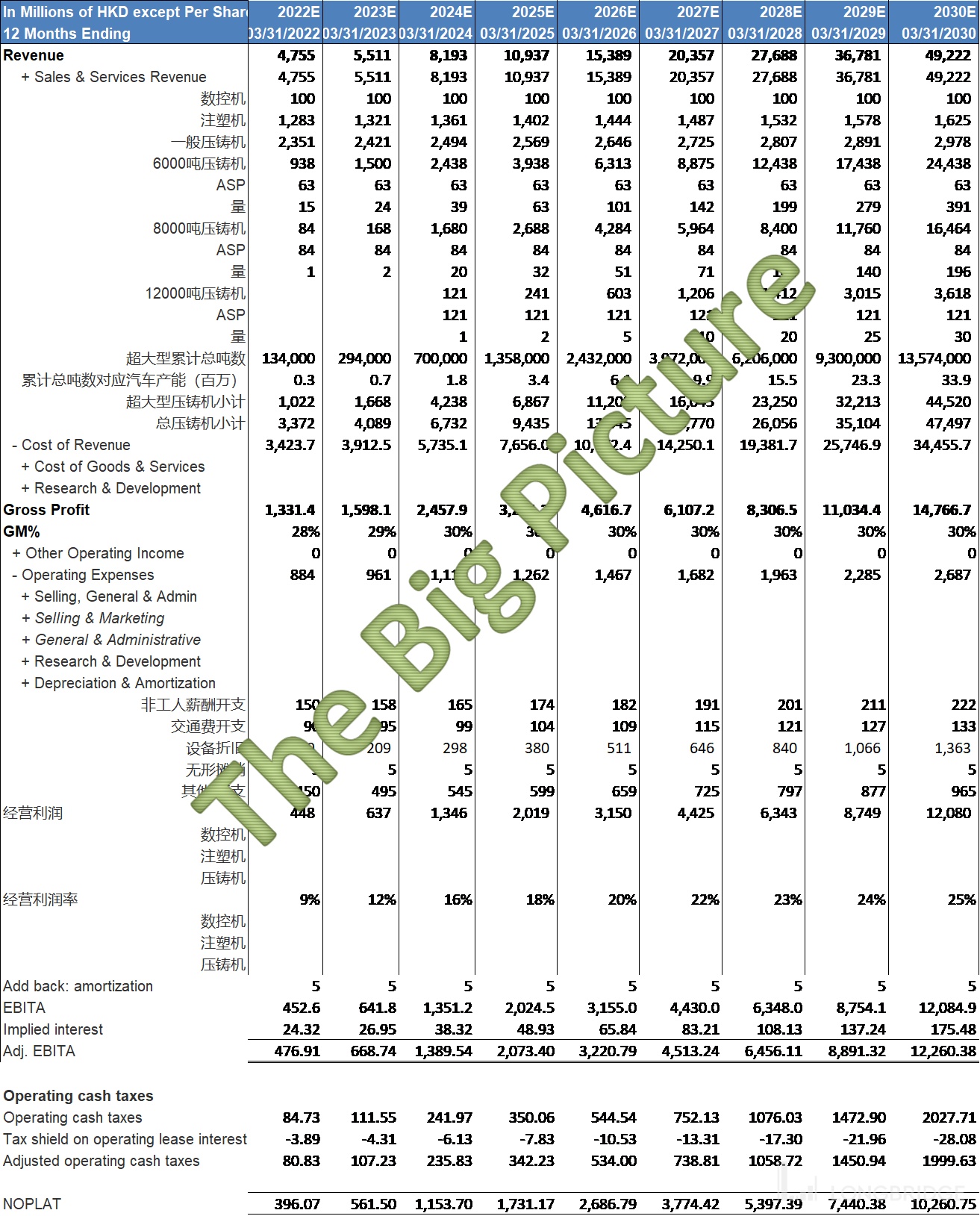

在做收入模型時,我用了比上文行業分析中較為保守的假設。關鍵假設如下:

數控機收入恆定年 1 億港元,注塑機收入年增 3%,非超大型一般壓鑄機年增 3%;

超大型壓鑄機 8000 噸型號 2022 開售,2024 年上量,12000 噸型號 2024 年開售,2027 年上量。預計期內 6000 噸型與 8000 噸型 2:1;

超大型壓鑄機總噸數在 2030 年達到 1357 萬噸合型力,相當於覆蓋汽車年產量 3400 萬輛(保守點,未來如果採納率高,可以未來再調高);

毛利率:長期升至 30%(這個也是一個潛在會提升的點,因為超大型壓鑄機並無競爭對手,未來可能調高);

資本效率:到 2030 年,固定資產投資效率提升共 50%,應收賬款週轉率提升翻倍;

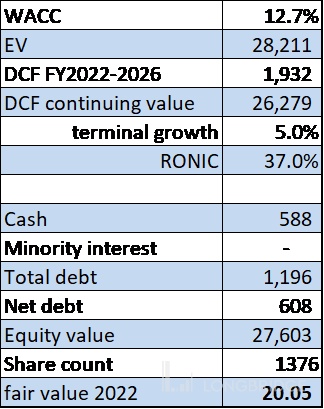

估值表

明年 3 月底公允價值 20.05。這個股票去年年初至今漲了接近 50 倍。現在看是已經漲到公平估值了(為啥沒早點來看?),現在等機會吧,長遠前景光明。

寫在最後

最後再貼一張我之前在寫福耀玻璃的專欄時用到的圖:

傳統 ICE 汽車製造商正在經歷一個 “死亡之谷”。各國新能源政策的限制造成了燃油車和相關產業鏈面臨前所未有的挑戰。芯片等供應鏈斷裂只是一個短期的催化劑,長期趨勢必然是燃油車產能劇降,而新能源車在 2026-2027 年前都無法填補這部分趨勢供給空缺。

對於力勁來説,傳統壓鑄客户是一眾為汽車 OEM 提供引擎和傳動系統提供壓鑄零件的廠商。他們已經開始出現無可避免的倒閉潮(轉型做 EV 不可能都成)。未來壓鑄部分會 OEM 自己做。雖然對壓鑄總產能不變(EV 對比 ICE)但是這波老技術廠商倒閉必定對力勁等設備供應商造成影響。未來兩年,很可能出現成熟壓鑄機(<6000 噸)的銷售收入下跌大幅超過預期的可能性,如果業績受到拖累,股價出現顯著調整,就是買入的機會。長遠來説,超大型壓鑄機的收入,利潤和現金流貢獻,讓現有業務整體都可以忽略不計。這是根本邏輯。

(完)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。