沃比帕克——Nice to see you!

“把臉一直向着陽光,這樣就不會見到陰影。”——海倫·凱勒

$Warby Parker(WRBY.US)

行業數據(招股書)

美國眼鏡市場龐大且仍在快速成長中:The Vision Council 預計美國的眼鏡市場 2020 年達到 350 億美元,在經濟不同週期中維持穩定增長,全球眼鏡市場規模約 1400 億美元,由光學產品銷售(眼鏡,太陽眼鏡,隱形眼鏡)和驗光等服務構成。

The Vision Council 預計全美有 2 億人需要視覺糾正,約總人口的 76%。根據美國統計局預測,美國 65 歲以上人口在未來 40 年內倍增,而 84% 的該類人口需要視覺糾正。

眼鏡佩戴者平均每 2 年至 2.5 年更換一副鏡片。全美有 4200 萬人佩戴隱形眼鏡,此人羣的 70% 每年購買兩次隱形眼鏡。

隨着智能手機,平板,電腦使用量提升,79% 的受訪美國人表示屏幕時間在過去五年中上升,增加額外視覺糾正需求。

全球電子商務滲透率持續提升,但眼鏡的電商滲透率僅 2019 年達到 5%,而 2020 年達到 8%(2010 年公司創立時僅 1%),遠遠落後於消費電子產品(53%)和服飾(38%)

隨着智能手機滲透率持續提升,手機性能與傳感器性能提升,未來的遙距醫療服務將普及化。

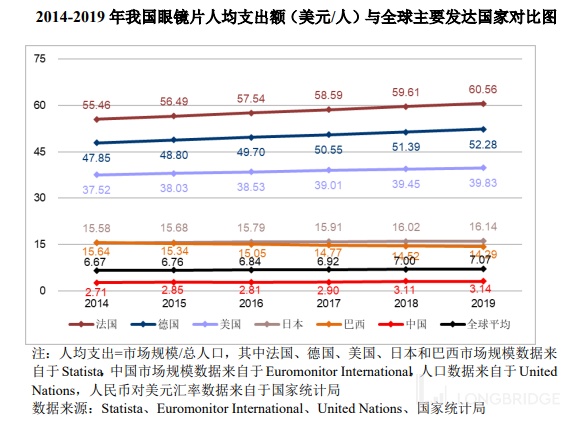

以下來自明月鏡片(創業板 301101)招股書:

世衞組織最新數據顯示,中國近視患者人數達 6 億;衞健委數據:2018 年,全國兒童青少年總體近視率 53.6%;6 歲兒童 14.5%,小學生 36%,初中生 71.6%,高中生 81%。

中國的眼鏡行業發展起步較晚,人們對眼鏡產品的認知理念仍有待提升,人均近片支出遠低於大部分國家:

通過對比兩份招股書的數據呈列,我們可以發現中美兩國眼鏡行業的發展認知還有巨大的鴻溝。中國消費者將配眼鏡與學生學習緊密掛鈎,一般認為只有近視者需要佩戴眼鏡。明月招股書中提到其銷售有明顯的季節性:每年寒暑假是中國的購鏡高峰期,而美國等其他市場並無此特性。另外,老花鏡也是需要驗光精確配鏡的,一般超市和雜貨店的 +1,+1.5,+0.5 等老花鏡顯示人們對視力健康的認知還有很大的發展空間。

行業現狀與顛覆潛力

購物體驗亟待更新:傳統顧客走入眼鏡零售店面,選購所在玻璃櫃裏面的眼鏡,整個過程完全沒有任何數字化成分;

非標準化,非透明定價:初了選購鏡框之外,選購鏡片設計到一系列的鏡片類型,塗層等元素的加售選項。消費者通常經過冗長的選擇過程,在結賬時感覺不得不購買昂貴的產品組合;

無吸引力的價值主張:眼鏡消費在歷史上一直是高消費,半奢侈狀態。大部分的消費者無法在合理價格同時擁有時尚且可負擔的眼鏡。從生產端到零售端往往有 10-20 倍溢價。層層疊加的品牌授權費,批發,零售環節只為維護傳統利益鏈條。

持續顧客生涯維護能力欠缺:眼鏡行業力圖最大化單次銷售利潤,而非消費者生涯價值。這跟行業極高的集中度有關,個別品牌幾乎獲得所有的設計師眼鏡品牌授權,再層層分銷,與終端消費者欠缺聯繫。

這一版我都裁減不完,上面的品牌都是屬於 Luxottica 的。EssilorLuxottica 和 Kering 兩家公司幾乎佔據了所有高端眼鏡品牌的授權。順便説句 Luxottica 也是一家好公司,如果能買歐股可以深入研究。

視覺保險(vision insurance)

高度集中的眼鏡行業催生了視覺保險這個產物。少數兩三家眼鏡企業牢牢把控整條產業鏈:設計,製造,分銷,零售和視覺保險。視覺保險不是任何形式的醫療保險,比如你眼睛出毛病了要去眼科醫院或診所,需要醫療保險。視覺保險只不過是個預付卡(美國人為啥這麼這麼喜歡預付卡呢?)每個月交十幾二十美元的 “保費”,這筆支出可以覆蓋一些常規的開支,比如驗光,鏡片,鏡架消費等。從而抵消減少每次需要配眼鏡時的一次性開支。保險服務商並不是獨立於整個眼鏡產業鏈的,眼鏡業寡頭們通過操控誰在保險渠道來最終操控價格。

沃比帕克故事

順時針:Andrew Hunt, Jeffrey Raider, David Gilboa(聯合 CEO), Neil Blumenthal(聯合 CEO)

沃比帕克由四個賓大沃頓商學院 MBA 學生創立(四個都戴眼鏡,duh).當時其中一名創始人 Gilboa 在去東南亞揹包旅行時把眼鏡弄丟了,由於眼鏡太貴,他回校以後的第一個學期都是眯着眼睛度過的。在與三位同學聊天后,發現大家都有類似的抱怨:買不到不讓荷包掏空的眼鏡。

Gilboa 在讀 MBA 之前在一個非盈利機構 VisionSpring 工作。這段工作經歷讓他認識到為有視覺糾正需求但又負擔不起眼鏡的人們提供一付眼鏡,可以提高受助者的生產力 35%,提升其收入 20%(別問我另外 15% 去哪了)。提供社會價值的主張一直深植於創始人的內心。今天,沃比帕克每賣出一副眼鏡,就會捐贈一付眼鏡給有需要的人士。

他們發現讓大家買不起眼鏡的終極原因只有一個:所有的眼鏡產品都被一家公司壟斷了,他們可以高溢價定價,知道消費者沒有其他選擇。他們於是決定創造出一個替代品。沃比帕克就在下個學期成立了。12 萬美元的初始資金,加上校內的多項市場調查(三大重點:時尚,價值與服務,社會價值),教授的提點等,構成了沃比帕克公司的初始畫像。公司甫成立,便在網店收到了逾 2 萬份預訂訂單。一句話概括 Warby Parker 的眼鏡:比我好看的比我貴,比我便宜的沒我好看,還做公益。簡單明瞭。

要做一家比現有寡頭更大的垂直整合眼鏡公司,首先自己也要是垂直整合的。從設計製造到送到消費者手裏,整個鏈條的複雜性可想而知。拿着有限的 12 萬資金,公司一開始沒有線下店,只能做快閃店,曾經經常包黃色的校巴作臨時眼鏡店,車門口站個職員吆喝叫賣。

Scout 品牌隱形眼鏡

2019 年沃比帕克推出了自家品牌的隱形眼鏡 Scout。上圖這個白色的比藍牙耳機稍大一點的盒子(這個盒子是以眼鏡生產中的回收物料製造的)就可以存放 90 天的日拋型隱形眼鏡。包裝物料比一般隱形眼鏡的水泡板包裝物料節省 80%,既環保又便攜。內部的每一個扁平包裝袋的鏡片都是向外面朝上,即每次取用佩戴隱形眼鏡時手指無需接觸眼球接觸面,從而減少了細菌傳播到眼球的機會。兩三個貼心設計,強生做了 60 年隱形眼鏡也沒弄明白。

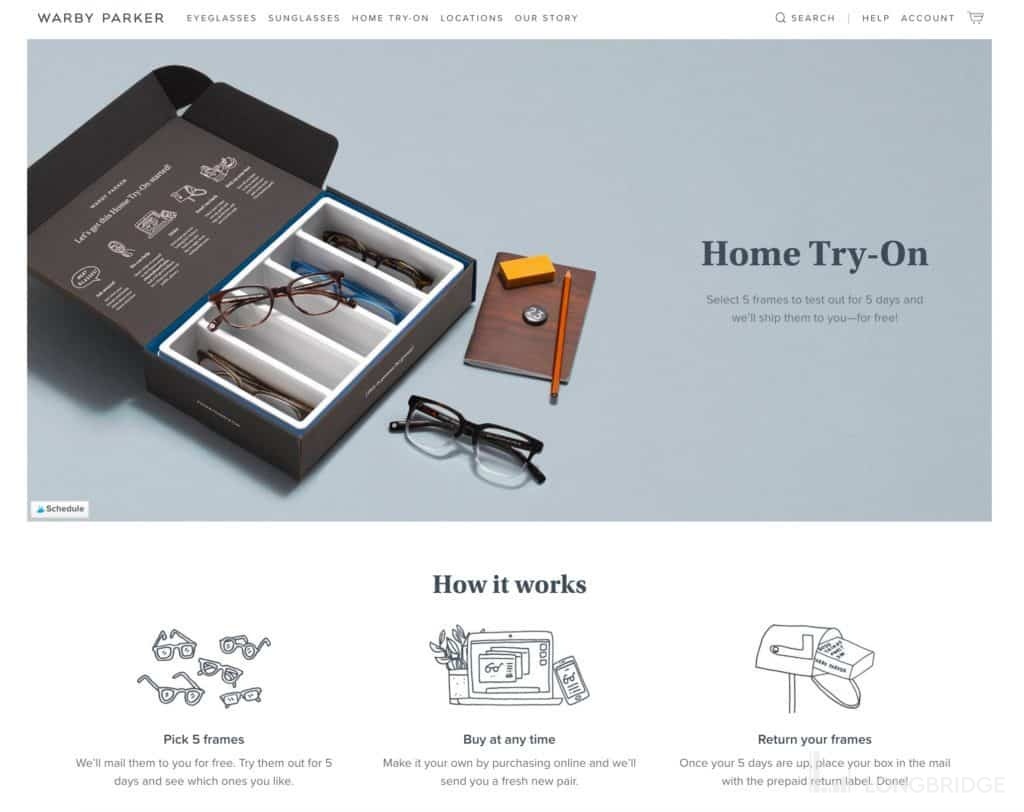

免費五天試戴五付

早期零線下時期的沃比帕克推出了免費試戴 5 付眼鏡計劃。潛在買家可以收到公司寄過來的一盒 5 款自己在網店挑選好的鏡框,試戴期 5 天,試戴滿意後可以直接在網上購買,並將試戴盒寄回給公司。雙程免郵。5 天試戴 5 付計劃是早期的成功秘方之一。原本是一家缺乏線下零售網店的公司提供了超越實體眼鏡店的體驗。在實體眼鏡店中基本只能試試款式,無法試戴一付鏡框幾個小時。也不可能戴着新眼鏡去見自己的家人朋友聽聽他們的意見。這些都是線下店比不上 5 天試戴 5 付計劃的地方。

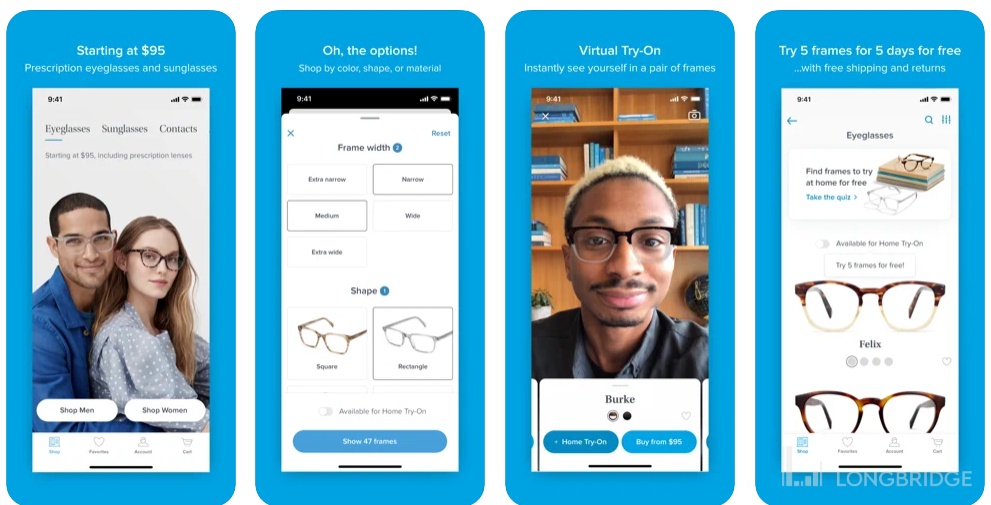

虛擬試戴與虛擬驗光

部分進階功能只支援 iPhone 手機(反正美國人幾乎不用安卓)。虛擬試戴就像 tiktok 和 snapchat 的濾鏡功能一樣,打開手機對着鏡頭,就可以從上千款鏡框(包括同款不同色)中試看效果。與實體店不同的是,你可以穿着睡衣試戴,也可做出你在實體店不敢做的表情,當然也無需在意不存在的尷尬目光。虛擬試戴可以追蹤頭部動作而不是靜態圖片式。效果做得比較真實,雖然跟實際試戴不同,但可以大大縮減選擇範圍,配合 5 天試戴 5 付,可以更加精確地選到自己心愛的鏡框。

結合 iPhone 的 AR 功能,沃比帕克也開發了一個虛擬驗光程序,對於成年人(視力沒有變化),目前已經有一副正常使用中的眼鏡的消費者來説,下載一個免費 app,花 10 分鐘並交 15 美元就可以獲取一份受認可的電子眼鏡處方,無需額外購買全面驗光。

2014 年,公司推出了漸進式鏡片,2018 年推出兒童眼鏡與藍光過濾鏡片,2019 年推出了 Scout 品牌隱形眼鏡。公司仍在產品開發與創新路上高速前進。

財務數據

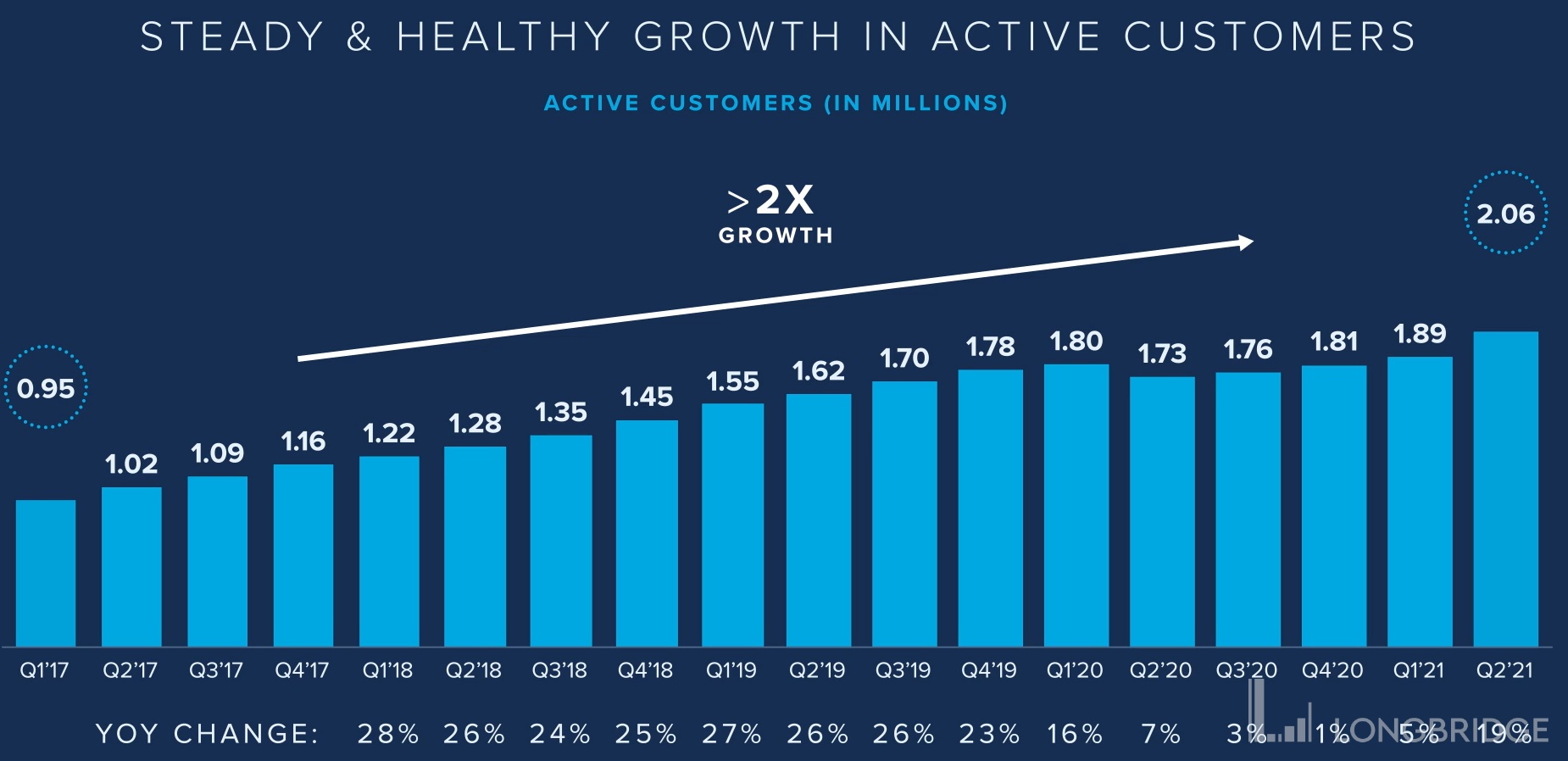

從 10 年前的 30 人公司,沃比帕克今天有 3000 名員工,154 家線下店(美加),2 家光學實驗室。在美國 350 億美元的眼鏡市場 TAM 中,沃比帕克僅佔據 1% 出頭。全美有 41000 家眼鏡店,沃比帕克的 154 家連 1% 都不到。沃比帕克的 NPS(net promoter score)有 83 分,而行業平均只有 27(與航空業相同)。

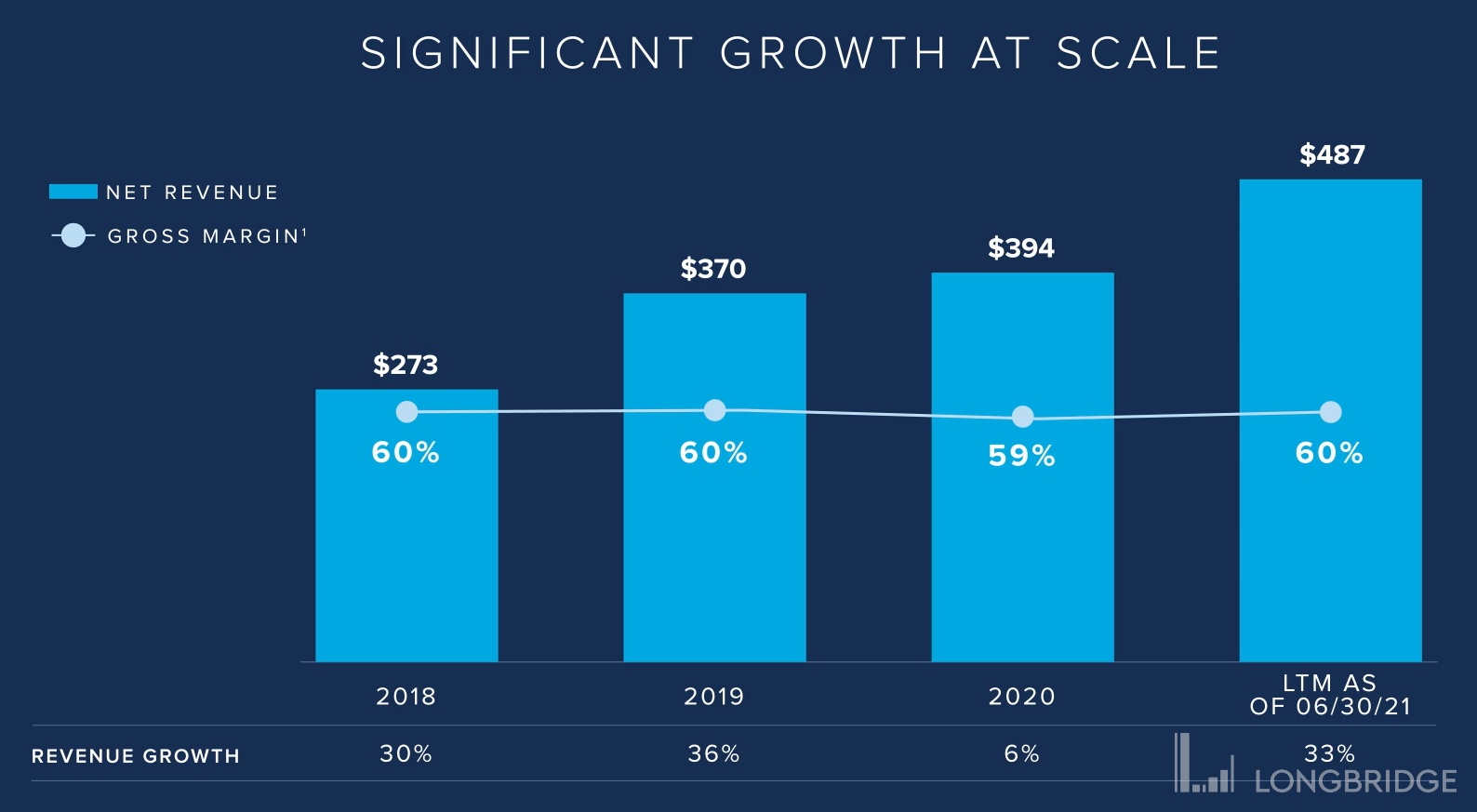

截止到今年 6 月底,公司 TTM 年收入達到 4.87 億美元,收入增速 33%,毛利率 60%(長期穩定在此區間),扣非 EBITDA2700 萬美元。活躍顧客數 200 萬 +。

公司成立至今除了 2020 年(所有店面停業 2 個月)之外,每個自然年度收入增速均超過 30%。

公司的垂直整合模式,大部分的成本都計入成本而非費用:例如產品履約,運輸,店面租金,店面裝修與折舊,眼科醫生成本等等全部計入成本項 COGS。

在利潤端,2018 年公司首次達到 EBITDA 層面盈利,從此之後每年都是 EBITDA 盈利。

增長驅動因子

公司長期的收入增長的兩大驅動因子是活躍顧客數和客單量,兩者相乘(再乘以單客户消費次數,但次數歷史恆定且無增長空間,所以只考慮客單量和顧客數)即為收入。這兩者歷史上每年增速 CAGR 約 20% 和 10%,相乘略高於 30% 的歷史收入增速。

活躍客户數

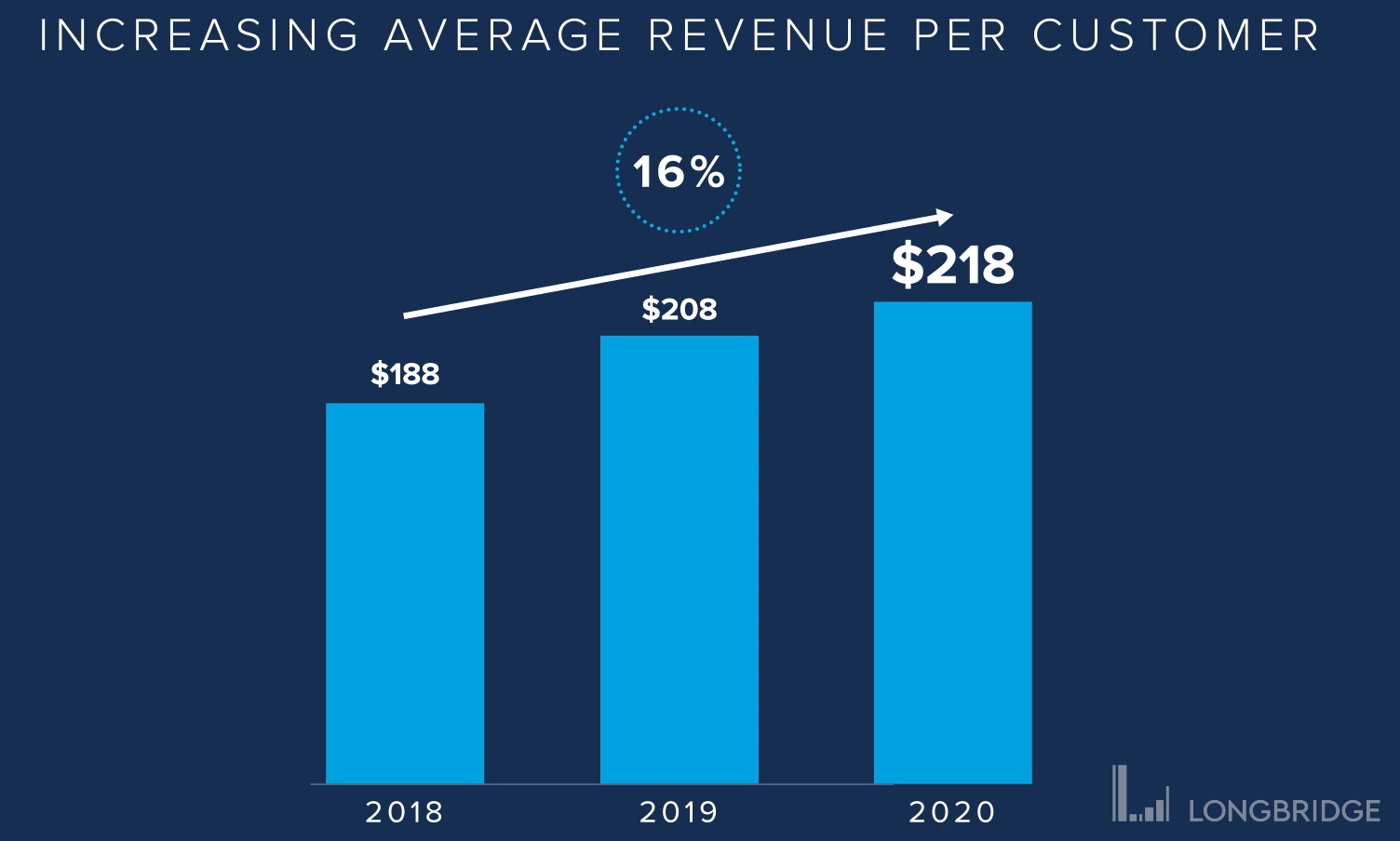

單客户收入(客單量 * 單數)

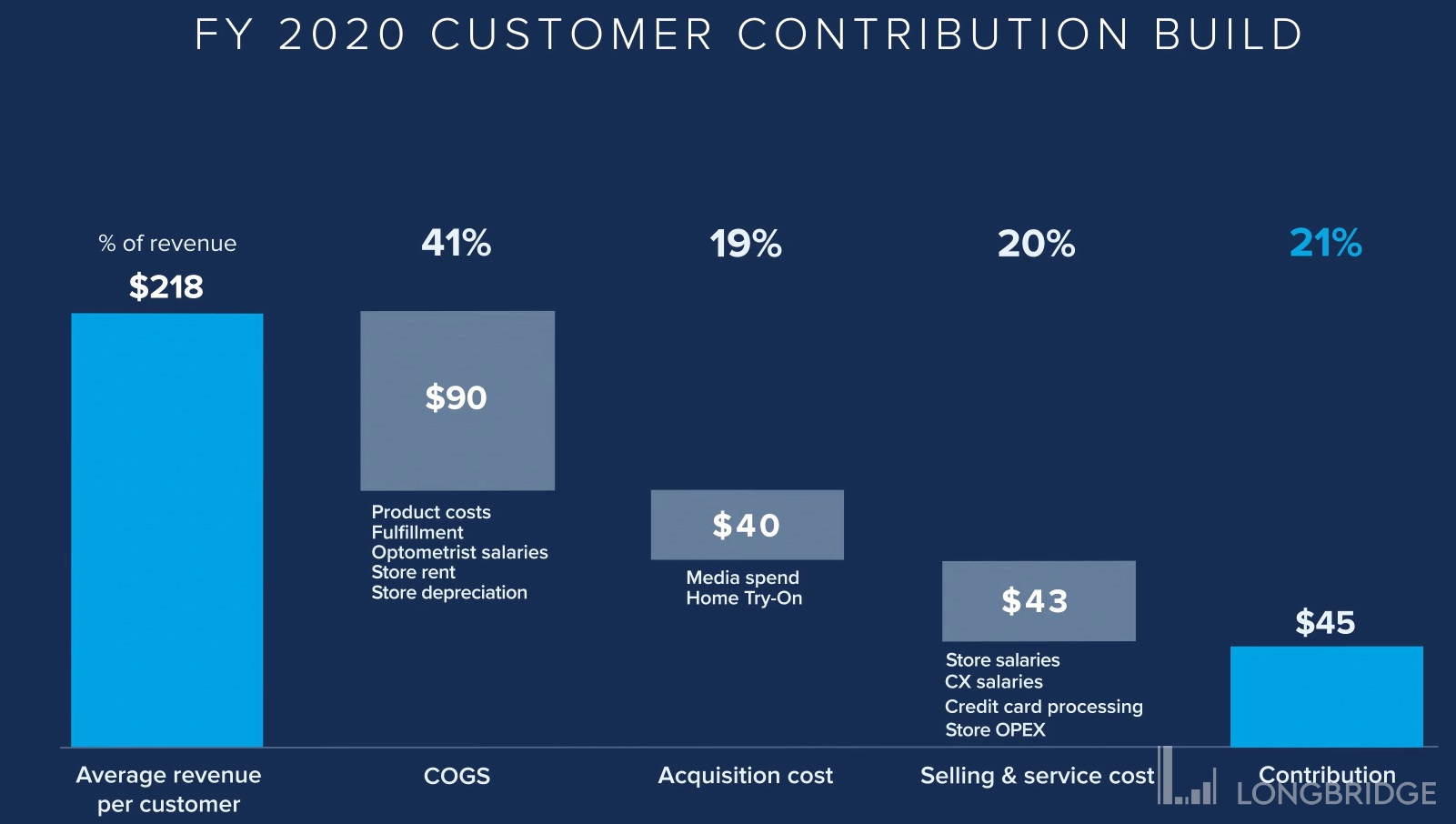

2020 年的這張客户貢獻值表會非常接近公司的長遠單客户利潤目標。單客户收入的 40% 左右是成本(包括成本,履約配送費,驗光師工資,店面租金,店面折舊),20% 的廣告費用,另外 20% 的店面經營費用(店員工資相當於銷售費用)。三者扣除差不多就是 20% 的 EBITDA 利潤率。

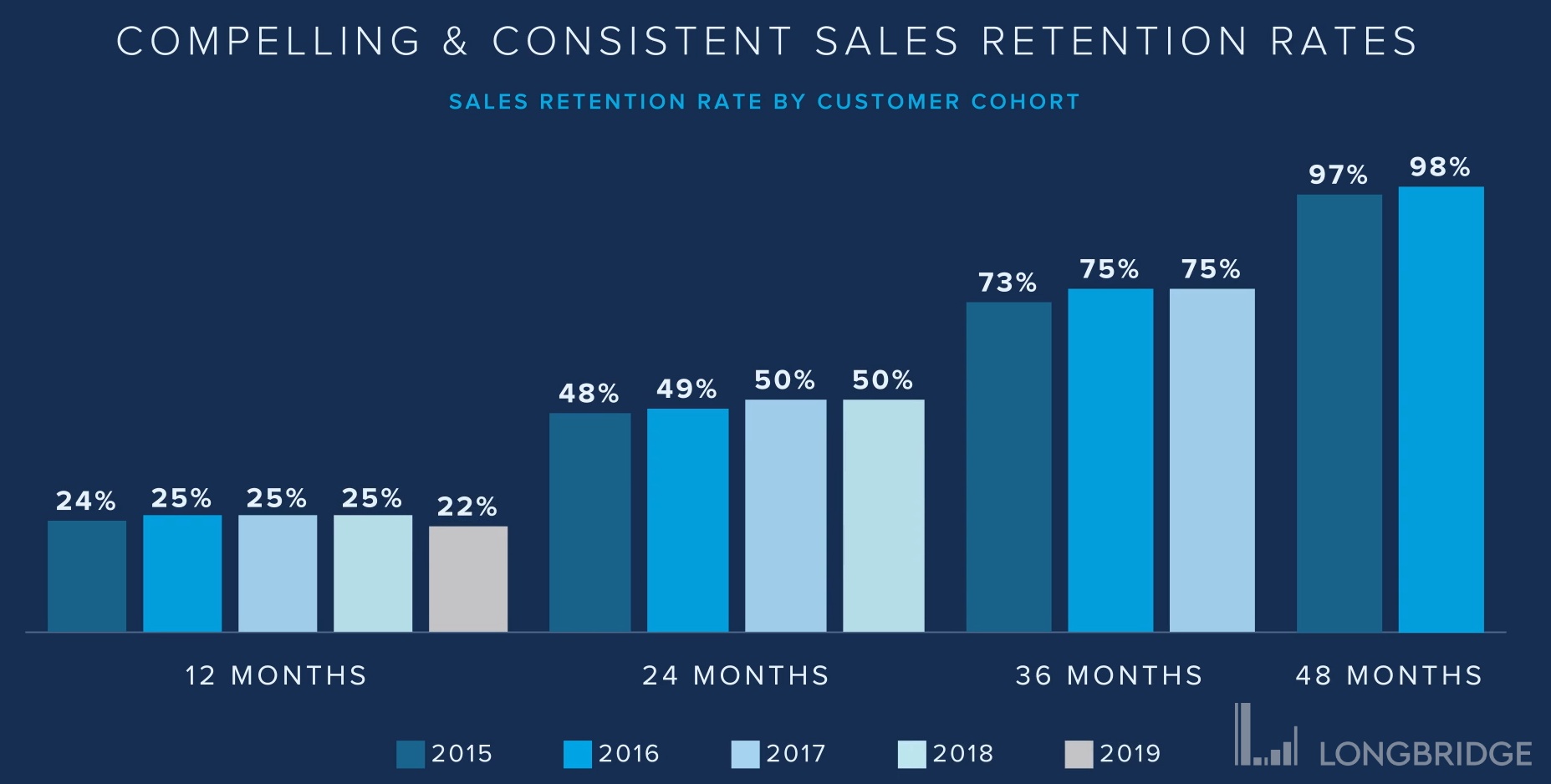

Cohort 分析

下面兩圖的 Cohort 分析可以顯示極其規律的復購屬性。基本上所有的活躍客户在四年內的累計銷售額翻倍。Cohort 分析可以印證現有客户每 2-2.5 年換眼鏡的規律性。

店坪效:

全美 41000 家眼鏡店,而沃比帕克至佔 142 家,0.35%,但創造出 1.4% 的行業收入。直接一除就知道沃比帕克的店效是行業平均的 4 倍。換個角度思考,沃比帕克仍然有廣闊的實體店擴張空間。公司堅守以高店效方式審慎做出開店選擇,三個指標門檻:每平方英尺收入 2900 美元;單店利潤率 35%;回本期<20 個月。公司經過第三方調研認為可以擴張至 900 家實體店。

全美最高店效零售商是蘋果公司的每平方尺 5546 美元,其次是加油站便利店 Murphy USA,每平方尺 3721 美元,蒂凡尼珠寶 2951,服裝零售第一露露檸檬 1560。然而行業平均坪效只有 325,對比世紀初的 375 有顯著下降(資料來源 2017 年 CoStar 調查報告)。

拆分單顧客價值的驅動因子

根據公司管理層的規劃,為了提升單客户價值,公司的未來三大業務:眼鏡,隱性眼鏡,以及眼護理服務。目前眼鏡銷售佔公司收入的 95%。隱形眼鏡銷售從去年開始大力發展,未來還會增加服務類的收入。隱形眼鏡和眼護理服務在美國分別都約是 50 億美元的市場機會,而在目前公司的收入中幾乎沒有佔比。

眼鏡銷售方面,高毛利的漸進式鏡片眼鏡銷售僅佔 16%,然而行業中漸進式眼鏡已經佔據 45%。眼鏡銷售 mix 向高附加值產品轉化有助提升眼鏡銷售收入和毛利率。

隱形眼鏡銷售包括第三方產品,會拖累毛利率(第三方日拋型約 40% 的零售毛利率)

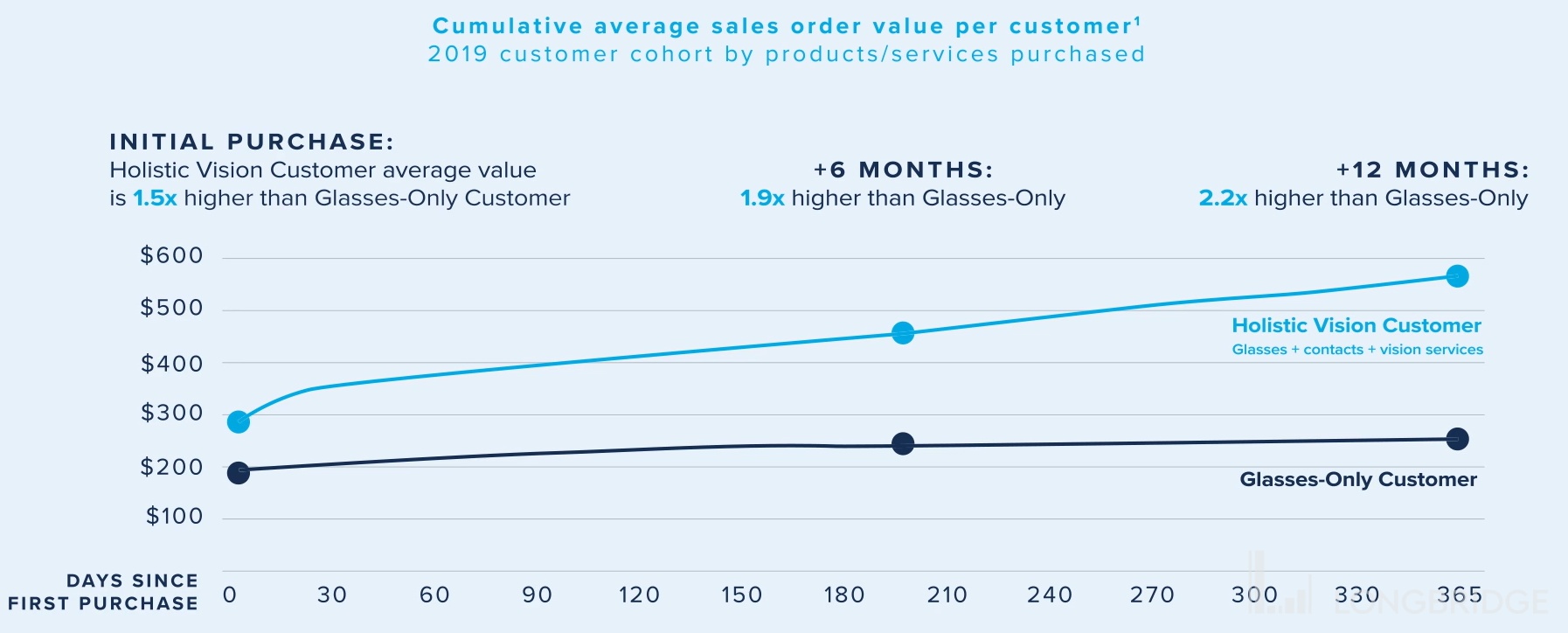

根據公司自己的測算,一個全面顧客(全部購買眼鏡,隱形眼鏡和眼護理服務)的首次購買消費是隻買眼鏡顧客的 1.5 倍,12 個月內更是隻購買眼鏡顧客的 2.2 倍,而目前這類全面顧客僅佔顧客羣體的 0.5%。公司暗示這裏面有巨大的空間。我認為有待觀察,其中隱性眼鏡的收入提升應該比較順理成章,畢竟公司會帶第三方品牌的貨,眼護理方面要觀察。我在預測之中沒有公司管理層那麼樂觀,預測期終點 2028 年的客單量中眼鏡和隱形眼鏡分別佔客單量的 73% 和 23%。下圖僅做參考就好。

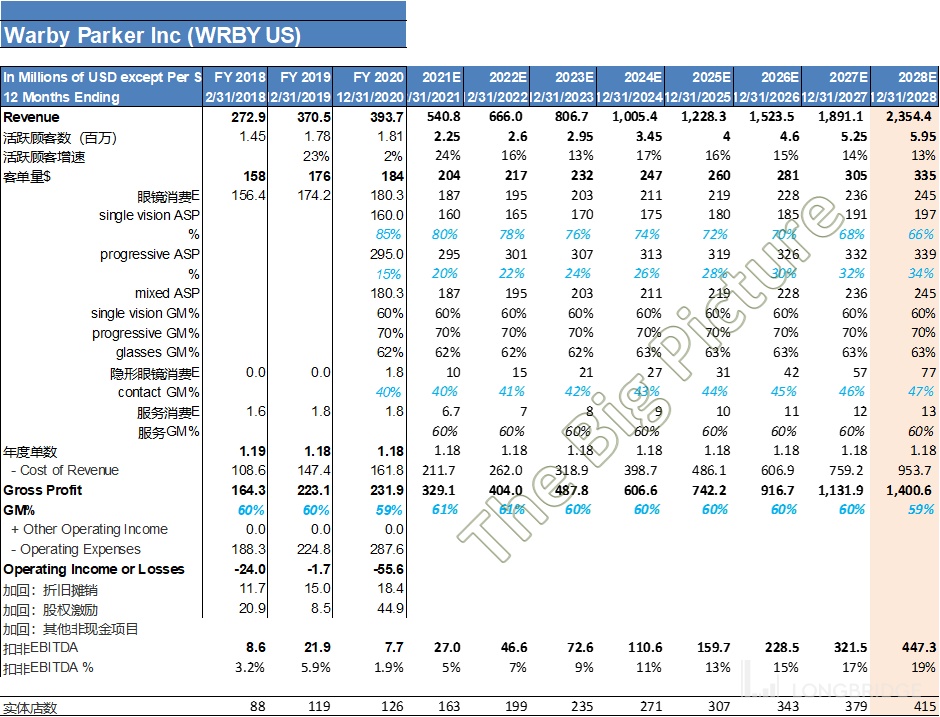

2028 年收入預測

結合管理層上圖的三項關鍵增速和利潤率預期,我們可以做出如下的關鍵假設和收入預測:

關鍵假設:

活躍顧客數:如表所示,未來 7 年顧客數增速在 13-17% 之間;

眼鏡消費 mix 及 ASP:普通眼鏡 ASP160,通脹 3%;漸進式眼鏡 ASP295,通脹 2%;mix2% 一年轉移至漸進式,2028 年達到 66%/34%,仍然遠低於行業現在的 55%/45%,仍有巨大空間;

眼鏡整體毛利率提升至 2028 年底 63%;

隱形眼鏡收入:增速 CAGR=10%,自有品牌銷售佔比提升毛利率每年改善 100bp,2028 年達到 47%。隱形眼鏡的購買頻次會遠高於眼鏡,但是為了預測計算方便,我們一致使用 1.18 的年度購買頻次。但是預測期末的隱性眼鏡客單量達到 77 美元 *1.18=90,相當於兩盒 90 天日拋型隱形眼鏡,預計合理。

服務消費收入:無顯著貢獻

毛利率:整個預計期總體公司毛利率與公司管理層預計範圍一致:59-61%。

EBITDA 利潤率:管理層在 3 季度電話會中透露公司的 EBITDA 利潤率改善步伐大約是每年 150-200bp,長期目標達到 EBITDA 利潤率 20%。我才用了 200bp 的年度提升。即便如此 2028 年底 EBITDA 利潤率僅提升至 19% 還有空間。

詳見下表:

到預計期末 2028 年底,總收入達到 23.54 億(全美眼鏡行業的 5%),活躍顧客數接近 600 萬(全美有眼鏡需求人口的 3%)。客單量 335 美元(不到品牌眼鏡的一半),EBITDA 接近 4.5 億,實體店數 415 間(不到公司預計長期開店胃納 900 家的一半)。公司將在 2028 年底仍然處於高速成長的爬坡期。

估值

4.47 億美元的 EBITDA 按照現 9.9% 的 WACC 進行折現 6 年,相當於 2022 年底折現的 2.54 億美元。按公司現企業價值 EV=50 億美元計算,相當於 2022 年底 EV/EBITDA 19.9 倍。估值不算便宜,但是面對這個長期的成長故事,值得伴其成長。

(完)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。