華住集團——輕資產之路

飄風不終朝,驟雨不終日。孰為此者?天地。天地尚不能久,而況於人乎?

——老子《道德經》

中國連鎖酒店業三巨頭:華住$華住酒店(HTHT.US)$華住集團-S(01179.HK) ,錦江和首旅。錦江酒店(A 股$錦江酒店(600754.SH) 600754)和首旅如家(A 股$首旅酒店(600258.SH) 600258)的一年期表現分別是 18.85% 和 29.03%,對比華住-20.73%,兩年期走勢錦江 +113.58%,首旅 +34.35%,而華住僅-8.25%。而五年的表現分別是華住 209.43%,錦江 114.66%,首旅 62.18%,分化明顯。長短期股價分化非常明確。看一年期股價表現首旅>錦江>>華住,而長期股價華住>錦江>>首旅:完全相反。到底長短期股價誰正確?我們本篇以華住為基,來認真分析一下。

行業概覽(數據引用 2020 年港股二次上市招股書)

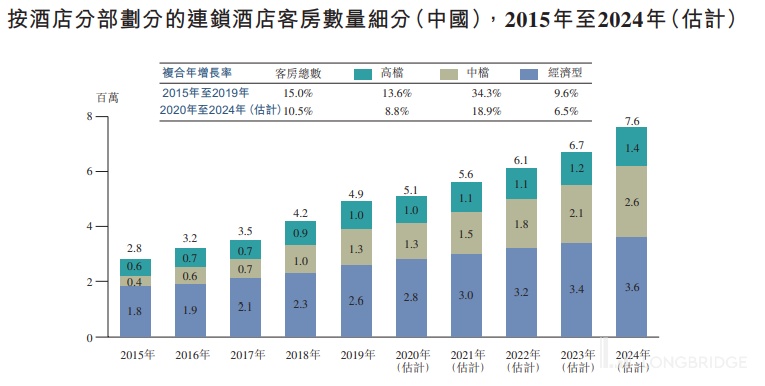

全球酒店業是個高度分散化的行業,中小從業者眾多。全球連鎖酒店在 2019 年僅佔整體的 41%。中國及歐洲(華住 2019 收購了德意志酒店集團)甚至都低於全球平均水平。弗若斯特沙利文預計未來幾年連鎖酒店總數年增 1.8%,是獨立酒店增速 0.6% 的三倍。疫情影響獨立小酒店的生存能力,連鎖型酒店將進一步鞏固滲透步伐。連鎖總數的客房總數預計年增 1.5%,而獨立酒店僅 0.3%。

Airbnb 等非酒店運營模式的侵蝕:互聯網平台對傳統酒店業的滲透主要在個人休閒旅遊方面。愛彼迎的模式最大的優勢在於成本與居住環境的獨特體驗等。在商務旅行方面並沒有明顯的重合。在於華住及一般酒店連鎖的經營目標客户羣的重合也不顯著。中端酒店和中高端非度假式酒店仍然以公務客人為主。

結合中國的運營環境,並沒有類似愛彼迎的平台。去年各地對於民宿業的從嚴規範也表現出政府對於證照與行業安全的高度重視。中長期內在華住的市場還沒有可以動搖傳統酒店的顛覆力量。

COVID 疫情後的公務出行減少:這個趨勢在美國比較顯著。但是隨着疫情接近尾聲,有一部分商務行是無法取代的。在中國,商務行在疫情非爆發地區與時間內,都沒有出現對比疫情前下降的趨勢。

截止到 2019 年底,中國的連鎖酒店客房滲透率僅 24.9%,三線及以下城市的連鎖品牌酒店滲透率甚至只有 21.1%。弗若斯特沙利文預計中國連鎖酒店客房總數將以年增 10.5% 的速度增長,而獨立酒店僅會有 0.7% 的年增速。其中中檔酒店的滲透率僅為 16%。隨着經濟型酒店的飽和,過往盲目開店趨勢的停止,未來華住的基本盤將會在中檔酒店,並試驗性探索中高檔酒店。

華住旗下的全季酒店基本已經成為中國中檔連鎖酒店代名詞。中檔連鎖將是未來幾年中國酒店業的甜蜜點:中檔連鎖酒店客房數量預期將以 18.9% 的增速成長,遠高於經濟型客房的 6.5% 和高檔酒店的 8.9% 增速。

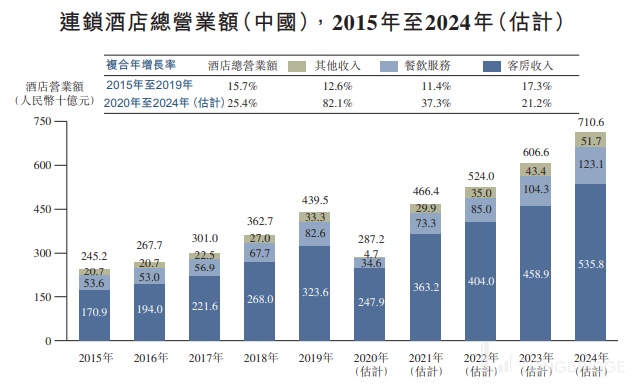

連鎖酒店整體總營業額在 2019 年達到了 4395 億元。隨着酒店客房數的增加,客房單價增加,餐飲服務採納率增加,等多重驅動因素,總營業收入增速預期 CAGR 25.4%,若去除 2020 年,2021-2024 年的 CAGR 是 14.9%。如果華住專注發展其中的中檔酒店基本盤,達到高於這個 14.9% 的收入增速並不困難。實際增速可能接近 20%。

下文提到華住在不包括收購來的德意志酒店的網絡時,稱作 legacy 華住,而德意志酒店網絡不包括華住則稱為 legacy 德意志/DH。與管理層使用詞彙保持一致。

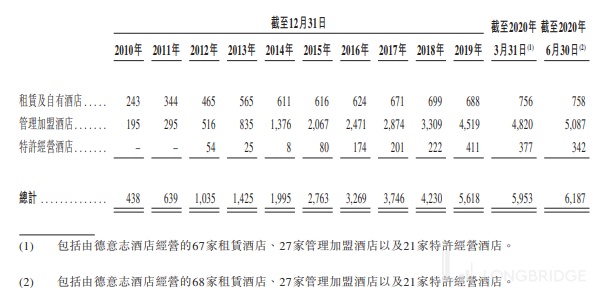

Legacy 華住截止到 2021 年 9 月底,共有 663 家租賃及自有酒店,6682 間管理加盟店與特許經營店。Legacy 德意志同期末有 75 家租賃及自有酒店,46 家管理加盟店與特許經營店。這三種經營模式詳述如下:

租賃及自有酒店

租賃及自有酒店的模式是華住或德意志在自己租來的物業上面進行酒店經營。通常物業得租賃期在 10-30 年之間,一般華住需要負擔軟硬裝修的所有費用,而德意志的酒店一般業主會負責硬裝且裝修完成前不收取租金。物業租金中國一般是每三年至五年增加 3-5%,而德意志租金一般是按照通脹率進行調整。業主在出售物業時,一般都需要提前通知華住,而華住擁有優先購買權。租賃及自有店按酒店總數的 12%,而幾乎全部都是租賃模式,自有物業佔僅約 0.1%。

租賃及自有酒店模式是早期華住的主力,

2010 年時 Legacy 華住的租賃及自有酒店佔總體的 55.6%,而最新截止到 2021 年 3 季度末僅佔 9.03%。這與過去這幾年華住輕資產快速擴張的戰略有關。華住公司在 2021 開始從超大規模增長到精細化增長的擴張模式轉型,然而轉型並未改變重加盟及特許經營的模式。在待開業的 2788 家酒店中,僅 17 家是租賃及自營酒店,而 2771 家都是管理加盟及特許經營。

管理加盟及特許經營

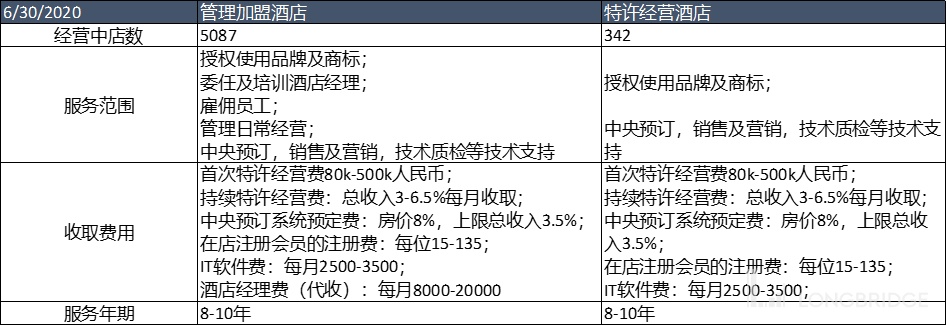

上表詳列的華住的管理加盟和特許經營模式對比。雖説理論上管理加盟與特許經營有根本上的不同:管理加盟是全面管理店面而特許經營只是收個加盟費。但實際上區別並不大。因為兩者的有效收入是一樣的,都來自於浮動的抽點和固定的軟件費。人工相關費用不論是酒店經理還是一般僱員都是一個代收性質。各項店面的費用其實本質與租金一樣都是業主方從時候入中拿出一部分來支出,與華住品牌方無關。當然所有裝修費用也都是業主方來出,品牌只提供規格要求。

兩種模式的有效收入有四大重要來源:一:一次性首次加盟費;二:持續加盟費:抽點;三:CRS 中央預定系統抽點(如有)以及四:在店首次註冊會員費(如有)。其中第一項對公司整體有持續貢獻,但對單店可以算作非經營性收入了。因此公司每個季度都會更新待開業加盟新店數和進度。因為管線裏的幾千個酒店就能貢獻十億元以上的營收。第二至第四項則是每店可以貢獻的經營性收入。在酒店總營業額(房費 + 餐飲服務)之中可以分別佔到 5%,4%,3% 左右。三者相加就是 2019 年底的華住變現率 take rate 12.2%。這個變現率不是一個常規披露的運營或財務數據。其他公司也不太披露。但基於現在中端酒店發展階段與競爭格局,可能已經是能收取到的天花板變現率了。試圖突破這個變現率並不現實。軟件費年化之後跟抽點相比可以忽略不計。

上表顯示這幾大收入類別中,一次性加盟費三大酒店品牌並無區別(每店平均 100 間客房),中值在 50 萬元左右。持續加盟費也無區別:營業額的 5% 或客房收入 5%+1000。

中央預訂系統費 CRS 雖然單次費率有較大差異,但是這個收入是一個根據經 CRS 渠道預訂量佔比浮動的數值。例如美團 OTA 的佣金率在 7% 左右。華住的實際 CRS 費約 3.5%,低於 OTA,因此在最新第三季度,華住擁有高達 60% 的訂單來自自己的訂房系統(對比去年僅 56%)。通過有競爭力的 CRS 費率,可以引導酒店管理團隊傾向在自營渠道推廣並獲客。

最後會員忠誠計劃收費。這項收入本不是一個常規的酒店運營收費項。一般每個酒店網絡都有自己的免費入會,且靠每年間夜次數升級的多級會員忠誠優惠計劃。其實就是是傳統的折扣宣傳方式。但是在中檔酒店的獨特價格體系內,華住找到了一個有效收取購買中間兩檔會員的收費點。(最高級和最低級入門會員都是免費的,只能靠間夜數積分)。這點其實證明了華住的會員額外體驗的價值深受消費者認可,以至於可以收取一定費用。

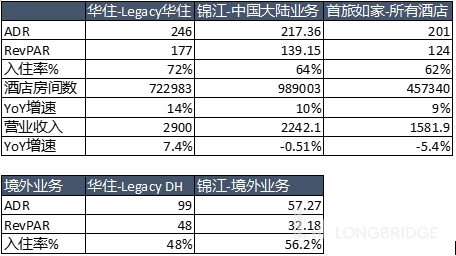

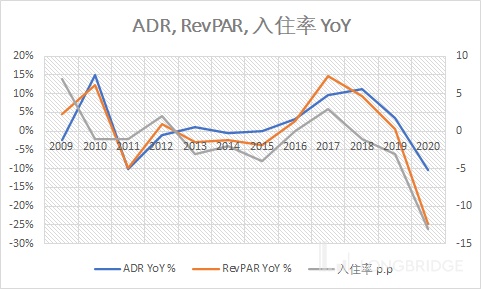

3 季度主要經營數字對比

多説無益,我們來對比一下三家酒店集團 2021 年 3 季度的主要財務數字就一目瞭然了。同樣經歷了 2020 年上半年的疫情關店,下半年的強勁復甦,2021 年 3 季度的高基數挑戰和新一輪疫情限制對入住率的影響:

上圖是三家酒店集團截止到 2021 年 3 季度的當季度關鍵數字:

ADR 是間夜房價,入住率就是酒店房間的非空置時間佔比,revPAR 就是前兩者相乘,得出平攤到每個酒店房間的有效間夜收入。從上表可以清晰看出,華住在三者之中中端化品牌升級路上走得最遠,入住率恢復最完整(或者説受疫情影響最小)。按年增速和收入增速都拋離對手。拋開當前股票價格和估值不看。華住必然是三者之中經營最成功的酒店集團。

財務數據分析與估值

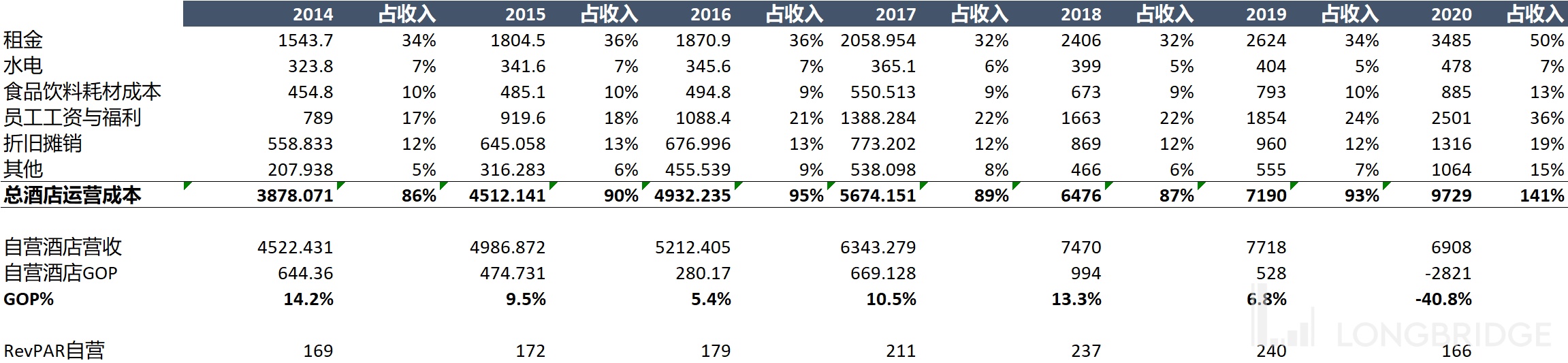

租賃和自有酒店的成本分析

上文已經提到自有酒店和加盟店的整個模式不一樣。自有酒店的裝修,平時經營成本,租金,人工等都是從酒店營業額中扣除的,而自營酒店的收入確認也與加盟店不同。自營酒店的整個營業額都算作營業收入,而加盟店的抽點才算作營業收入,且無經營成本。在利潤表中,10% 的自營店卻能佔 90% 的營收。因此我們要將這兩部分分開來看。

傳統酒店有一項經營指標叫做 GOP,gross operating profit,相當於其他行業公司的毛利。即酒店營業額扣除酒店運營開支(四面牆內成本)的利潤。

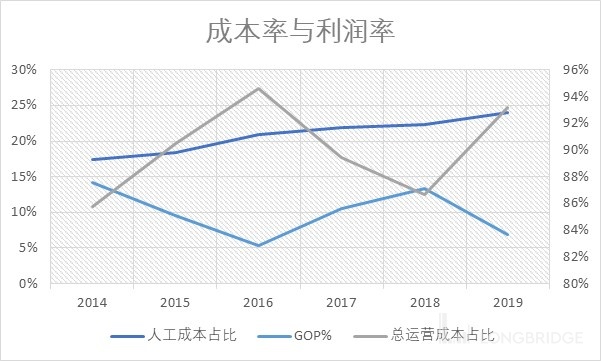

從上表可以看出,華住自營酒店的 GOP 利潤率在 5.4% 與 14.2% 之間浮動(以下不看 2020 年特例)。其中各項成本貢獻率基本穩定,除了人工成本佔比一直在提升:從 2014 年的 17% 提升至 2019 年的 24%。作為華住等酒店品牌來説,制定長期發展策略的時候優先應該考慮的就是下 1000 家店要開多少自營和多少加盟店。上文提到加盟店的變現率 take rate 在 2019 年達到了 12.2%,而自營率長期均值只有高單位數(且波動大),自然會偏向多開加盟酒店,少開自營酒店。近年曆史也的確證明這個趨勢。

那麼聰明的小夥伴就會問:如果自己經營酒店不掙錢(只有高單位數的利潤率),誰來加盟華住並貢獻 12% 的抽點呢?好問題!首先,上文已經分析過 take rate 裏面的 3 個點左右是忠誠計劃收入,這部分是額外收入不涉及經營成本,扣除這部分 take rate 僅 8.5%(5% 持續加盟費 +3.5% 有效 CRS 費)算上使用 OTA 的佔比,總共交出去的酒店管理和預定費在 10% 左右。只要 GOP 高於 10% 就可以賺錢。對於加盟業主來説,最大的節省來自租金成本。因為物業是自己的,30% 多的租金成本便不存在,因此加盟商仍然可以獲取合理回報(約 40% 經營利潤率),這 40% 給出 10% 的酒店管理費和預訂費,和假設 10% 的資金成本(貸款成本)後,仍有 20% 的合理利潤率。即使在 2020 年的特殊環境下,一個加盟店扣除租金也有 10% 的 GOP,扣除酒店管理費和預定費後基本盈虧平衡,也就虧點資金成本。從另一個

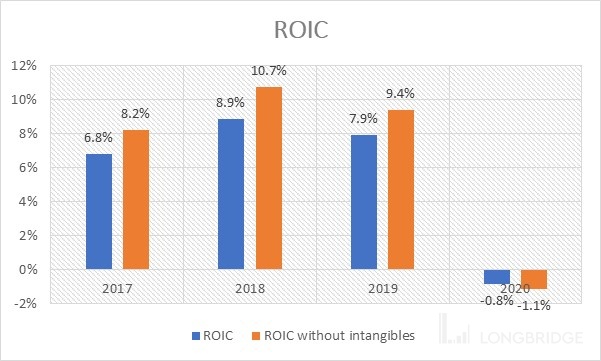

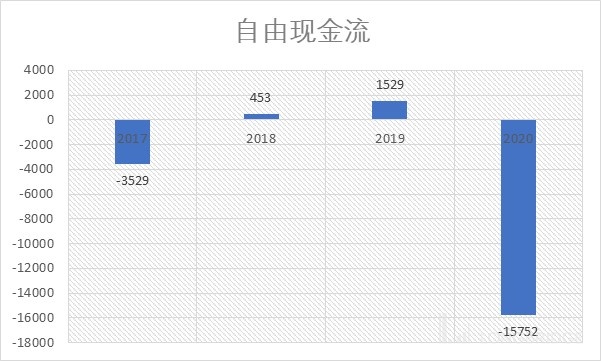

歷史 ROIC 與 FCF

上面兩圖是過去 4 年的公司 ROIC 和自由現金流狀況。需要提出我用的資本投入總額是包括經營性租賃(operating lease assets)的。之前我的專欄沒有特別提到:會計準則要求 2019 年年報開始公司需要將經營性租賃資本化,反映在資產負債表中,一般在資產端直接併入物業廠房設備項下(PP&E),而負債端基本等值計入。 尤其對於酒店這種業務性質,十年以上長租與持有物業每有本質分別,將租金資本化是合適的做法。另外,大型酒店集團在逼近 100 萬間客房的規模一般都會有併購產生(萬豪,錦江均是如此),所以無形資產比如商譽也應該計入投入資本。兩者納入計算後,可以發現在正常年景,華住的 ROIC 都無法超過 10%。在我們看過的公司中屬於偏低水平。而自由現金流更是非常的薄。2019 年僅產生 15.29 億人民幣。

如果是一個成熟業務,這家公司到此已經可以不看了。但是我們還是在下文分析一下未來的成長空間:

收入與利潤預測

我們將收入拆分成如下的元素:

客房總數=覆蓋城市數 * 每個城市酒店數 * 每個酒店的客房數

酒店總收入=客房總數 * 入住率 *ADR,

其中入住率 *ADR=RevPAR,如上

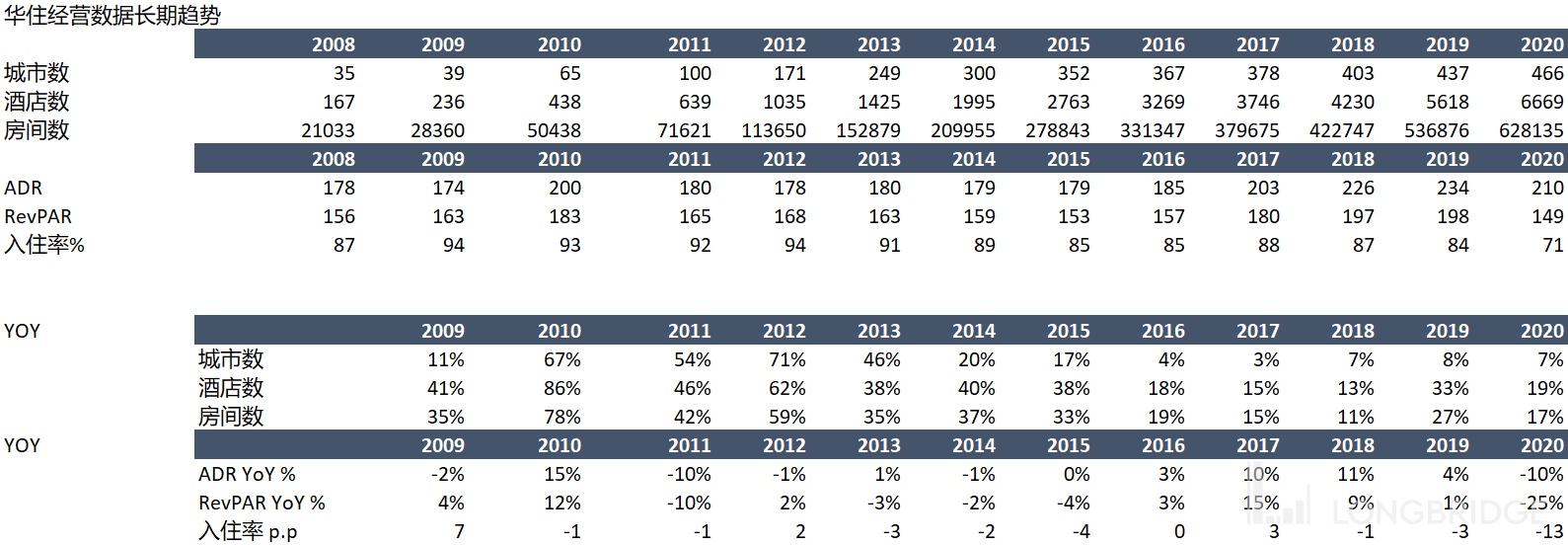

酒店總收入=酒店總數 * 每個酒店客房數 * 入住率 *ADR,可以分成這四個元素來分析。在拍未來這四個元素的增長之前,我們看看歷史上這幾個元素是如何增長的:

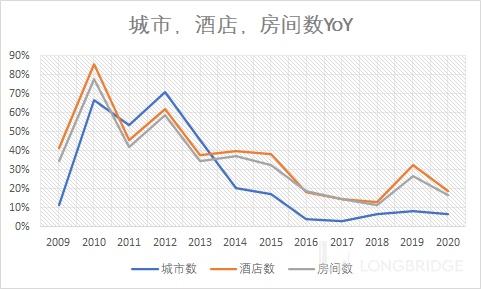

上面的表格和圖表顯示出一些明顯的長期趨勢如下:

華住已經基本覆蓋高線城市,而新開酒店集中在 3 線及以下城市(潛在 ADR 承壓);

單酒店房間數在 100 間左右,這個因素不會有增長空間;

總客房數維持可觀的高成長性 30%+;

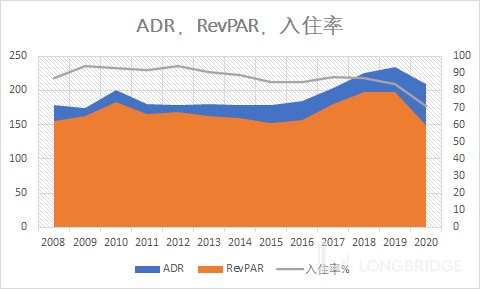

ADR 的過去 11 年 CAGR 僅 2.5%,RevPAR 過去同期 CAGR 僅 2.2%;

2019 入住率已經比高峰入住率下跌了約 10 個 pp(94% 下降到 84%)。

怎麼説呢,就是過去 11 年的經營,上述 4 大營收驅動因素僅客房數一項有增速。而這個增速已經被用得很盡,這反映在持續輕微下跌中的入住率上。由於店均客房數不會有增長,我們預測未來增速時僅三個元素:開店數,ADR 和入住率。如果進一步假設入住率不惡化,維持在相對健康的高位,那麼我們基本上只有兩個驅動因素:ADR 和開店數。

ADR

我們用上表數據得出,2008-2019 的 ADR 增速 CAGR 僅 2.5%,而配合入住率得出的 RevPAR 增速更低只有 2.2%。這個數據反映了目前經濟型酒店和中檔酒店的競爭格局與高度飽和(尤其是高線城市)環境下,現有玩家很難加房價。不管是華住也好,錦江和首旅也好,他們都會給投資者描繪一張可口的大餅:沒事,我們從經濟型轉型到中檔連鎖的成績優異,未來如果逐步向高端酒店擴展的話,必然會有更高的 RevPAR。事實呢?

我們看上圖萬豪酒店集團(全世界最大的高檔連鎖酒店集團)過去 10 年的 ADR 趨勢。能看出什麼呢?北美房價 9 年(至 2019 年)的 CAGR 是 4%,歐洲是 2.4%,而亞太只有 1.3%。這説明高端酒店雖然 ADR 絕對值較中端酒店高,但並不能為華住等中檔酒店集團帶來增速。另一個殘酷的現實就是:亞洲消費者的單體消費力仍然很弱,且增長得很慢!沒錯,不論是國際高檔酒店品牌還是本土中檔酒店品牌都將未來的開店重心放在亞洲,那是因為亞洲的市場大,消費者人多,而不是因為單體購買力強或會顯著變強。

開店數增長

華住仍然保持着 30% 的開店數增長,目前仍有 2000 多家酒店在開店管線中。2000 多家酒店就是 20 多萬間額外客房總數。最新 3 季度的客房總數已經超過 72 萬間,Legacy 華住的客房總數也逼近 70 萬間。上文的行業概覽中,第三方的預測是未來五年客房總數可以維持在 19% 左右的年化增速。2021 年 3 季度的季報會上,管理層首次喊出了下面這個口號:

這句話翻譯過來就是開店增速不會再有 30% 了,而是會下降。如果行業增速是 19%,那麼 “精益增長” 的定義則不是以高過行業增速為目標。我認為未來幾年拍個 25%-20% 逐步下降的開店增速是較現實的。

比如 2021 年截止到 10 月底總共新開店 1185 間,若全年開店 1400 間,新增客房 14 萬來算,這個總數對比 2020 年底 65 萬間,增速是 21.5%。今年內地被疫情影響開店僅 8 月及 10 月兩個月,各自影響了約 80 家酒店,對總體新開店增速影響不大。預測期內用從 23% 開始,逐步降至 20% 的客房數增速。

歐洲業務

新納入的歐洲業務 ADR 按 3.5% 年化增速,開店數自營 1% 增速,加盟 3.5% 增速。

費用與利潤率

未來自營與加盟店數之比不宜有過於極速的改變(長期的輕資產戰略必然讓自營店佔比降低)。自營這一塊的利潤率如上文所示浮動較大。在不考慮租金的漲跌情況下,人工成本顯著持續上漲。這個趨勢如果持續,必然影響新增自營開店動機。但是如果未來租金這個最大成本項有顯著幾個點的下跌,自營開店數可能會增加。變數太多,不宜預測與現佔比有太大偏離。

加盟方面,基本收入抽點就是 GOP,需要預測的就是抽點能否提高(不能)以及三大費用能否降低:營銷與推廣,總務以及研發。其中研發是資本化的,所以沒顯示在損益表中。其中軟件的資本化總額也就 1 億人民幣左右,無需特殊處理。營銷推廣和總務開支在過去五年都是逐年佔收入比提高,沒有顯示任何經營槓桿。這在預測期也不好做過於樂觀的推測。

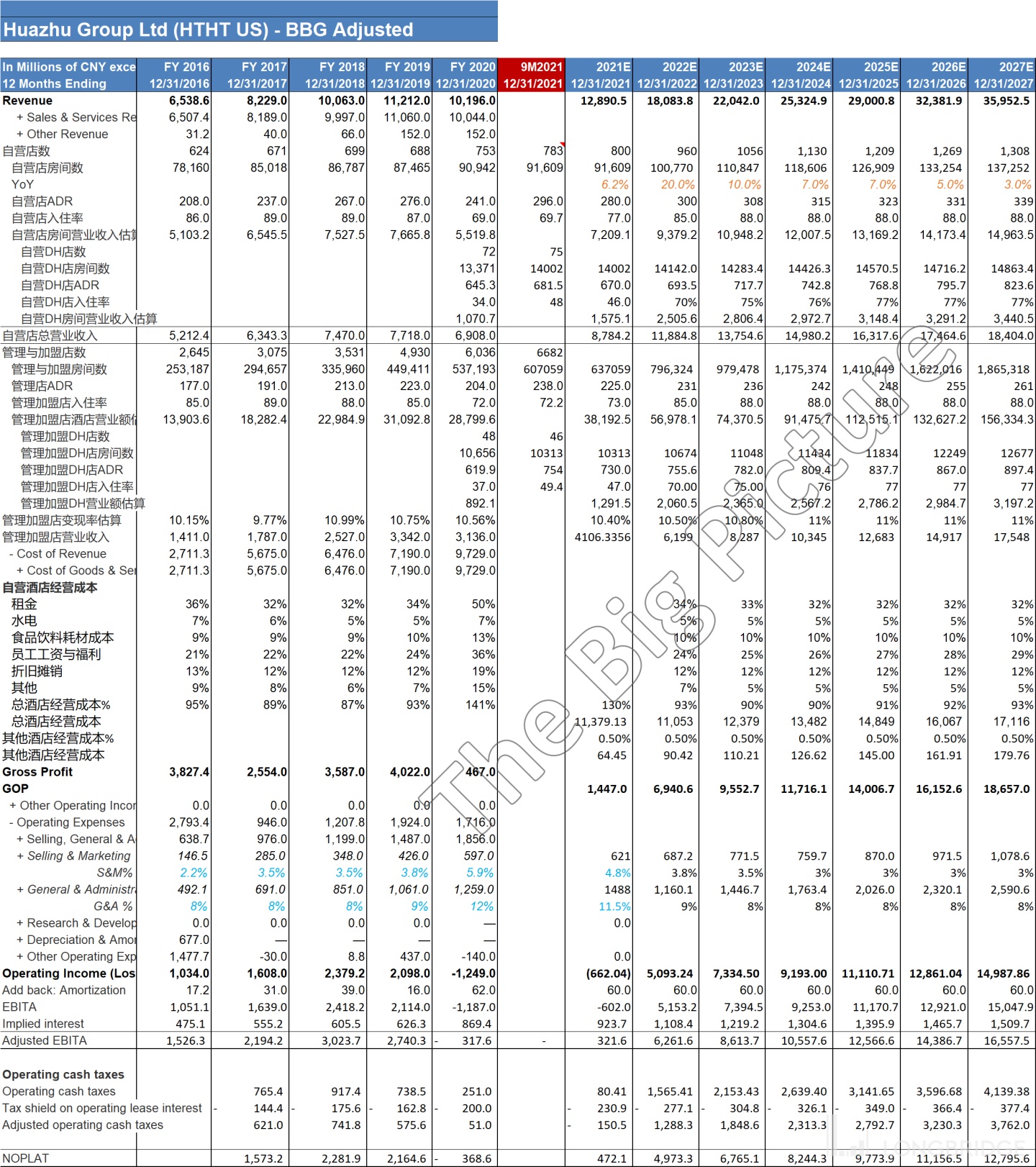

預測表如下:

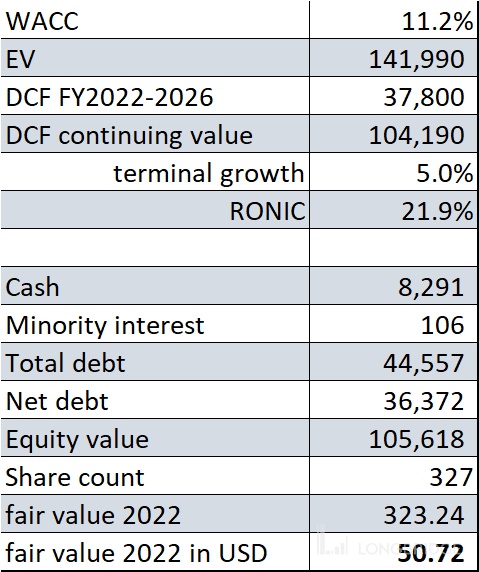

每股公允值計算如下表:

每股公允值 50 美元,或港幣約 39。

(完)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。