想用科技給保險中介做包裝,手回科技 IPO 難度挺大

導語:定位於保險科技的手回科技,更像一個線上保險中介,還是科技公司?

2024 年 1 月 12 日,手回科技啓動上市計劃,向港交所遞交招股説明書。中金公司、華泰國際為其聯席保薦人。如今兩個月過去了,經查港交所網站,還在 “處理中”。

自泛華(FANH)2007 年 10 月上市至今,過去的 16 年時間中,保險中介領域成功上市的公司只有兩家:慧擇(HUIZ)、水滴(WDH),且這兩家都是在美國上市。經查港交所保險板塊,目前只有 14 家保險公司,還沒有看到保險中介公司的身影。

01 科技成色不足,市場競爭激烈

根據招股書,手回科技對公司的描述:中國領先的線上人身險中介服務提供商,致力於通過以保險客户為中心的數字化人身險交易及服務平台,為保險客户提供定製保險服務解決方案。

根據上述描述,提煉出如下關鍵點:

1、手回科技是一家保險經紀公司。

2、銷售險種:人身險

3、銷售途徑:線上

4、平台:數字化交易及服務平台

在收入模式上,手回科技表示,是按照已促成的保費收入的一定百分比向保險公司收取佣金。

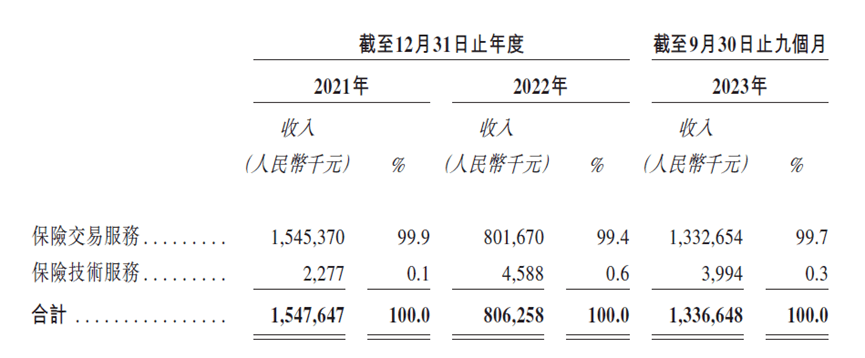

從招股書提供的財務數據來看,手回科技的營收包括保險交易服務與保險技術服務,從收入佔比來看,保險交易服務的營收佔比超過 99%。保險技術服務營收佔比僅 0.3%,科技成色不足。

從營收的角度來看,手回科技的商業模式還是與傳統的保險經紀公司一樣,營收主要靠佣金。

從毛利率水平來看,手回科技 2023 年前三季度的毛利率為 32.5%。經查,國內老牌保險中介公司泛華控股 2023 年毛利率為 32.9%。在毛利率方面上,手回科技沒有超越傳統的保險經紀公司。

從營業成本來看,2023 年前三季度,公司向保險代理人等支付的佣金佔營業成本的比例為 47.2%,向自媒體等流量渠道支付的渠道推廣費佔比 47.6%,合計佔比 94.8%。

這表明,手回科技雖然是線上銷售,但是還是依賴人工推銷、購買流量等營銷手段。這也説明手回科技在保險交易服務方面,科技賦能不足。

從營業費用來看,公司研發開支 2022 年達到 5400 萬元,2023 年前三季 4700 萬元。研發開支在營收中的佔比約 3.5%。銷售及營銷開支方面,每年基本在 1 億元人民幣左右。

銷售及營銷開支從金額上基本上是研發開支的翻倍。可以推測,公司的營收主要還是靠營銷拉動,科技賦能的作用低於營銷。

這一點再次驗證了其業務模式科技成色不足。

在市場前景方面,根據招股書描述,按照總簽單保費計算,中國的人身險市場規模從 2018 年的人民幣 2.7 萬億元增至 2022 年的 3.4 萬億元,複合年增長率 5.9%。預計到 2027 年,中國人身險市場規模將達到 5.1 萬億元,2022 年至 2027 年的複合年增長率為 8.4%。

2022 年在線人身險佔中國人身險市場的 11.1%,預計到 2027 年將達到 29.6%,複合年增長率 32%。2022 年,線上中介佔中國人身險中介市場總簽單保費的 87.5%。

以上數據有兩個地方值得注意,第一,這裏的 “市場” 指的是總簽單保費的規模,也就是保險公司所收取的部分,而保險經紀公司拿的是佣金。第二,中介市場除了保險經紀公司,還有保險代理公司。

據統計,截至 2022 年國內保險專業中介公司數量達到 2577 家,其中具有全國性的保險中介集團 5 家,保險專業代理公司 1716 家,保險經紀公司 488 家,而保險公估公司則達 373 家。

另外,根據 A 股上市險企 2023 三季報,2023 年上半年,中國人壽、中國平安、中國太保、中國人保、新華保險五家險企代理人合計約 150.4 萬人。

所以,這是一個競爭非常激烈的市場。從當前的市場份額來看,根據弗若斯特沙利文的資料,手回科技在中國人身險中介市場排名第九,市場份額為僅為 2.4%。

總的看來,在業務模式與前景這一項,手回科技拿不到高分。

02 營收未顯示成長性,虧損有擴大跡象

根據招股書提供的財務數據,手回科技 2021 年營收 15.47 億元人民幣;2022 年 8.06 億元,同比下降 48%,手回科技表示,這主要是由於 2021 年 10 月發佈的《關於進一步規範保險機構互聯網人身保險業務有關事項的通知》,影響了保險公司及線上保險中介機構的產品供應、銷售策略及佣金率。

2023 年前三季度,手回科技營收 13.36 億元人民幣。

以近三年營收數據來觀察,還看不出手回的成長性。

從公司淨利潤來看,2021 年手回科技淨虧損 2.04 億元;2022 年扭虧為盈,淨利潤為 1.31 億元;但 2023 年前三季度再度出現 2.87 億元淨虧損,淨虧損有擴大的趨勢。

手回科技表示,“往期記錄期間,公司財務業績出現波動,且日後可能無法保持盈利。”

值得注意的是,合併財報上顯示,近三年來公司一直處於負債淨額的狀況,這表示公司的資產不足以償還債務,也就是我們通常所説的 “資不抵債”。而且,招股書還顯示公司的流動比率為 0.6,這表示公司短期償債壓力較大。這些都意味着公司面臨着較大的財務風險。

03 合規有待加強

在公司治理方面,業內對手回科技在 2020 年發生的 “搶公章” 事件記憶猶新。

2020 年 5 月 14 日,深圳木成林科技(手回科技前身)董事長徐瀚在微信朋友圈公開指責 CEO 光耀奪權。

徐瀚在朋友圈表示,光耀趁其滯留香港之際,移除自己在公司內部的相關權限,並在內部宣稱徐瀚將專注海外及投資管理,相關工作彙報給光耀。以及指出光耀派人以脅迫威逼的方式,控制了財務負責人,佔據公司財務章和營業執照。

雖然後來徐瀚退出了手回科技,但是這種內部紛爭無疑會對公司聲譽和形象造成一定的負面影響,從而可能會影響到投資者對公司的信心和興趣。

另外,在公司合規方面,手回科技旗下公司有多次行政處罰的記錄:

2023 年 12 月 12 日,創信保險銷售有限公司於深金罰決字〔2023〕68 號案件中,因 “未按規定使用銀行賬户;部分互聯網人身保險業務不符合監管要求;未按規定建立或者管理業務檔案”,被國家金融監督管理總局深圳監管局,處以 “警告並處罰款 5 萬元”。

2022 年 05 月 30 日,小雨傘保險的總經理陳德濤於津銀保監罰決字 (2022] 28 號案件中,因 “對公司違法行為承擔相應責任”,被中國銀行保險監督管理委員會天津監管局列為被執行人,處以 “警告並處罰款人民幣 1 萬元”。

2022 年 5 月 30 日,小雨傘保險於津銀保監罰決字 (2022] 27 號案件中,因 “互聯網保險信息披露不充分”,被中國銀行保險監督管理委員會天津監管局處以 “警告並處罰款人民幣 1 萬元” 的行政處罰。

2020 年 6 月 28 日,小雨傘保險於津銀保監罰決字 (2020] 43 號案件中,因 “給予投保人保險合同約定以外的其他利益”,被中國銀行保險監督管理委員會天津監管局處以 “處 12 萬元罰款,予警告”。

從以上信息可以看出,手回科技在公司內控、業務合規上面還有很大的改進空間。

近 10 年來,保險中介 IPO 歷程,困難重重。A 股至今沒有成功者,早期登陸新三板的保險中介機構也在近兩年接連摘牌退幕。

此後,保險中介機構便將目光聚焦在港股和美股。港股至今也沒有闖關成功者,而已在納斯達克上市成功的機構,更是連遭破發。業內人士分析,保險中介缺少高成長高收益的特徵,投資者對其意願不高,所以即使滿足基本上市標準,也很難得到預期的估值。

近年來,保險中介機構為了衝刺 IPO 紛紛提出了保險 + 科技的概念。但是,科技加持未必能使企業講好發展故事、優化商業模式,最終保險與科技能否深度結合,最終產出又能否被市場和投資者認可,都還要再細究。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。