騰訊財報裏隱現的 “消費貸款”

騰訊的金融科技和企業服務,每季的財報都會描述其增長來源,如沒記錯,這應該是首次提到 “金融科技服務的同比增長,歸因於【消費貸款 ‘】服務增長” 這一説法:

由於微粒貸的主體是微眾銀行(騰訊持股 32%+,未並表),騰訊在其中是扮演通道費,按微粒貸產生的收入(息差)與微眾銀行進行分潤,談不上所謂的 “消費貸款”。而談到騰訊自己的 “消費貸款” 服務,離不開 “財付通” 三個字。

騰訊的財付通,至少涉及兩個主體。

一是 “財付通科技”,“財付通支付科技有限公司”,前段時間增加註冊資本至 153 億元人民幣。該公司騰訊直接 100 控股,經營範圍來看,這是一家純純的科技公司,註冊資本突然從 10 億躍升為 153 億,意欲何為,前端時間各路媒體有各種猜測,但肯定和系統開發業務大幹快上脱不了干係。這個財付通是微信支付和 QQ 支付背後的通道。

二是 “財付通小貸”,“財付通網絡金融小額貸款有限公司”,這是一家網絡小貸公司。其拳頭產品是近期剛擴大灰度的 “分付”,產品形態與花唄、白條類似,利率在 14% 左右,入口在 “微信->我的->錢包->分付”。

網絡小貸公司,按目前監管標準,核心監管主要有 2 條:

1、小額貸款公司通過銀行借款、股東借款等非標準化融資形式融入資金的餘額不得超過其淨資產的 1 倍;通過發行債券、資產證券化產品等標準化債權類資產形式融入資金的餘額不得超過其淨資產的4 倍。

2、在單筆聯合貸款中,小額貸款公司的出資比例不得低於 30%。這意味着在任何一筆聯合貸款中,小額貸款公司至少需要出資貸款總額的30%。(這也是為什麼分付下面寫的是財付通小貸 “等” 公司)

什麼意思呢?

以 100 元資本金為例,理論上,可以頂格融入 400 元資金,構成 500 元資產。再通過 30% 的聯合貸款形式,撬動其他資金方(比如銀行)一起搞,對外貸出 1666 元的貸款。(螞蟻在沒整改前,是 100 元撬動近 7000-10000 元的貸款餘額)

這其中 400 元的利差保守按是 6-7%,一起搞的通道費保守收個 1-2%。100 元資本金,理論上至少可以帶來 100*14%+400*6%+1166*1% = 50 元的毛利;毛利率為 50%。若利差和通道費率更高,毛利率在 50-60% 之間。

有人把 16 倍槓桿打滿嗎?

有的,比如字節旗下小貸公司,據悉 190 億資本金,貸款餘額 3000 億。

實際上,大多數小貸公司並不會打那麼高的槓桿。區域性的小貸公司通常貸款餘額就是註冊資本附近,因為貸款可不好貸。而網絡小貸公司,通常 10 倍左右唄,比如京東白條、美團月付、螞蟻花唄等。

大家這幾天都注意到了財付通科技註冊資本上升。殊不知,23 年 1 月時,財付通小貸也悄咪咪地把註冊資本從 100 億上升到了 105 億。而理論上,100 億註冊資本可以帶來 50-60 億/年,單季 13-15 億的毛利。

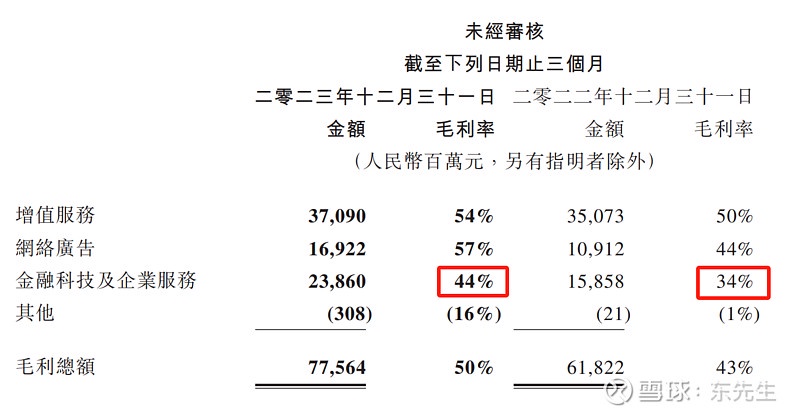

15 億毛利是什麼概念呢?金融科技與企業服務單季毛利為 105 億,帶來 14% 的增量。高毛利率業務的持續放量,也帶來了金融科技與企業服務板塊毛利率從 34% 上升至 44%。

當然,由於騰訊對金融業務剋制,説他像字節那樣打滿 16 倍槓桿,帶來 15 億的毛利,是不太科學的。更大的可能是財付通小貸剛起步,使用資本金淨額按 14% 放貸,帶來 3-4 億的毛利,在本季報表的金融科技與企業服務板塊帶來 4% 的增長,更復合目前情況。

無論是 4 個點還是 14 個點的增量,或將來再增加財付通小貸資本金,小企鵝就像一座能量很大的礦,可以挖的空間還很多的。單就金融而言,微粒貸、理財通、財付通小貸,微保、三星財險等等,相信小荷才露尖尖角。

$騰訊控股(700.HK) $騰訊控股(ADR)(TCEHY.US)

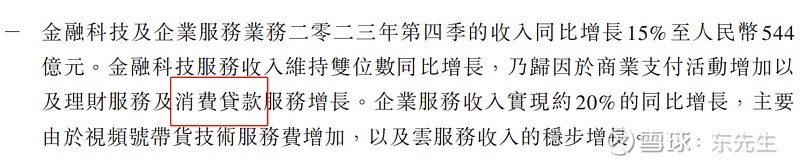

附 1:23Q4 季度關於金融科技與企業服務的描述,首次出現 “消費貸款”:

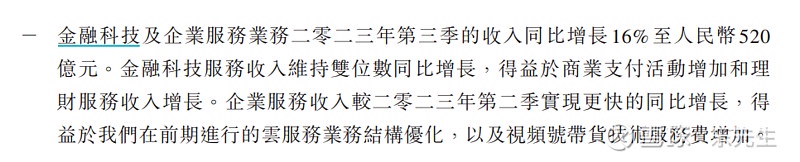

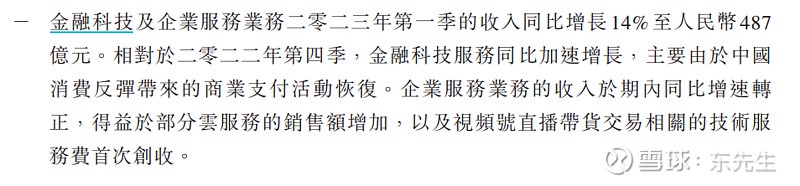

附 2:過往三個季度,關於金融科技與企業服務的描述:

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。