糧廠研究員 Will:要不今天先忘了財報吧?

“糧廠點評” 頻道致力於點評糧廠的季度財報、產品發佈會、市場表現或其他重大事件,不追求信息即時性和效率性,主要為讀者提供糧廠研究員的觀點。

$小米集團-W(1810.HK)

3 月 19 日,小米集團發佈了 2023 年 Q4 及全年的財務數據。

上一期財報點評換了風格,讀者們反饋都是 PPT 畫得挺好,但下次別畫了。所以,這一期還是迴歸個人觀點和分析。

先説一個很有意思的觀察,由於臨時加班,這篇文章延到了財報後的第二天才發;但很罕見的沒有任何股東朋友催更,大家在羣裏聊得熱火朝天的仍然是小米 SU7。似乎除了機構投資者例行更新模型外,當下所有的焦點,都在即將到來的 28 號發佈會身上。因此,本期文章除了財報,還是會着重討論大家關心的汽車業務。

1. 怎麼看 23Q4 的財報業績表現?

關於 2023 年 Q4 的財報,先説結論:優秀、穩健、符合預期。這裏着重説幾個亮點:

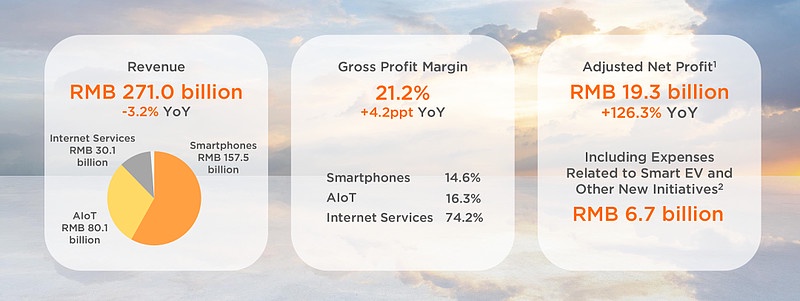

首先,小米季度營收重回增長軌道,全年營收基本持平。雖然 23 年 Q3 的季度營收已經轉正,但同比幾乎持平;而 23 年 Q4 的季度營收達到 732.4 億元人民幣,較 22 年 Q4 的 660 億元同比增長 10.9%,重回雙位數增長區間。同時,小米 2023 年全年營收 2709 億元,較 2022 年幾乎持平,略低 3%。

其次,小米季度和年度調整後淨利潤均大幅增長。23 年 Q4 調整後淨利潤為 49.09 億元,同比增長 236%;2023 年全年調整後淨利潤為 192.7 億元,較 2022 年 85.2 億元增長 126%。如果反算造車等創新業務的 67 億費用,小米 2023 年的可比調整後淨利潤是 259.7 億元,已經超越 2021 年的 220 億,達到歷史新高。

第三,智能手機營收七個季度後重回增長。23 年 Q4 智能手機業務營收 442 億元,同比增長 20.6%,這是在過去連續七個季度同比下降後重新同比增長。其中,23 年 Q4 智能手機出貨量 4050 萬台,同比增長 23.9%,跑贏全球市場增速。

第四,整體和分項毛利率表現依然優秀。23 年 Q4 整體業務毛利率達到 21.3%,全年整體業務毛利率也達到歷史新高的 21.2%,是小米在年初提出的 “規模與利潤並重” 的體現。其中,智能手機業務在 Q4 維持了 16.4% 的優秀毛利率,較 22 年 Q4 的 8.2% 直接翻倍。從集團平均毛利率出發,如果汽車業務不想拖累集團整體毛利率,那麼合理的定價將是 BOM 成本 +20% 毛利率區間。

第五,小米集團現金儲備增加至 1363 億元。這是小米的保留秀肌肉項目,小米在宣佈造車 3 年後,現金儲備從 1,080 億元提升到了 23 年 Q3 的 1,276 億元和本季的 1363 億元。現金儲備增加的同時,並沒有影響研發支出的持續增加,2023 年小米全年研發支出 191 億元,其中新能源車和創新業務投入 67 億元。

2. SU7 試駕的體驗如何?

很多朋友看到我上週末試駕了 SU7,都問我體驗如何。可惜截止目前還沒有人願意替我出 500 萬,所以除了遠超預期外,還不能説任何細節。

不過,可以給大家一些維度作為參考:(1)同批試駕的股東朋友(機構/個人都有)試駕完後都表示會再加一些小米倉位,看好 SU7 成為爆款(小米的朋友也告訴我,媒體同學試駕完後都在諮詢港股通開户門檻);(2)同批試駕的股東朋友裏,有好幾位自身是超跑車主,試駕完後都表示會預定 SU7 頂配,價格多少並不重要,我認為這是對 SU7 駕駛體驗和高端屬性的雙重認可。

再偷偷補充我個人的兩點體會:(1)SU7 打轉向燈變道幾乎用不着看後視鏡,因為連網約車和渣土車都會停下來讓你先走,第一次體會到了勞斯萊斯車主的尊貴感;(2)強烈建議所有預約看車的朋友一定要預約上路試駕,只有坐進 SU7 駕駛艙,你才知道什麼叫驚喜。至於其他內容,大家就靜待 28 號的發佈會吧。

3. 怎麼看 SU7 首銷預測的市場分歧?

股價是對於未來預期的博弈,但我覺得市場對於小米 SU7 的銷售/交付預期分歧也太大了。我前兩天寫過一篇簡評,提到很多機構投資者和賣方研究員的觀點,是 SU7 首銷大定只有幾千台水平,但稍微做一下市場調研便會得出不一樣的結論。

我提供一些數據給大家參考:(1)小米自去年 12 月 SU7 技術發佈會後已在不斷收集意向車主信息,截止目前的有效線索數量在百萬級;(2)雷軍在 3 月 12 日宣佈 SU7 正式發佈會後一天,即公佈預約到店和試駕人數達到 10 萬人;(3)截止昨天(18 日),某二線東南沿海城市明確購買意向的車主已經超過了 500 人。因此,無論是銷售漏斗模型,還是通過某城市佔比數據反算,SU7 首銷大定數量破萬都不是問題。

另外拋開一切理性分析,我個人認為即便只有核心米粉/股東、小米員工、小米生態鏈/產業鏈企業和雷軍個人朋友圈(這些渠道都已經看到了公開信息的訂單收集),也足以完成首銷過萬的初級目標。

因此,以我對於雷軍 “極度保守下的極度冒進” 的理解,我相信他會在發佈會前就已經準備好了滿意的大定數量在手(可能是 1-2w 級別),同時還準備好了 Plan B、C 和 D 以應對極端情況,確保首車成功。

4. 再議小米汽車對於中國汽車工業意味着什麼?

我在去年技術發佈會前的文章裏討論過,小米要讓政府和監管部門看到希望,需要回答小米汽車對於中國汽車工業意味着什麼?結合之前的內容,最近有一些新的思考,邏輯是這樣展開的:

幾乎所有地方政府對於新能源汽車都是又愛又怕。愛的是新能源汽車是繼房地產之後,最看得見摸得着的經濟增長點,以整車廠為中心,構建完整的上下游產業鏈,對當地的 GDP、就業、税收甚至房價都是極大促進,蔚來之於合肥就是最好的案例。同時,怕的是所支持的新勢力品牌不給力,一些是項目無法兑現,最終只有 ppt 發佈,例如拜騰之於南京,另外一些是形成了賣不掉的低效產能或者騙補貼的無效產能,類似高合之於青島,除了爛尾的固定資產外,還有銀行壞賬和員工失業等等社會問題。

因此,參考當年光伏行業的先例,中央政府早早地收緊了新能源汽車牌照的發放,希望一攬子的解決這些行業痛點,只有那些展現獨特價值的玩家,才能參與到中國新能源車市場的下一階段。

基於上述背景,我認為在傳統車廠之外,華為和小米分別交出了自己的獨特答卷。

華為的方法論是充分發揮自己超強的研發優勢和品牌影響力,通過 to B 的方式賦能傳統車廠,例如和塞力斯合作問界、和奇瑞合作智界、和北汽合作享界。這種平台化、輕資產的模式,可以迅速改變一家傳統車廠,最大程度地盤活無效和低效產能,是中央政府喜聞樂見的結果。

這個模式很有意思的點在於,有且僅有華為可以做到。一方面,小米深刻理解生態賦能的困難,過去在 IoT 生態裏也希望用類似的方式賦能傳統制造業,但並不順利;另一方面,在自動駕駛早早發力的百度,也一度希望採用類似模式,但最後也只是起個大早,趕個晚集。這裏面的差異,就是前面提到的華為超強研發和品牌影響力。

但是華為模式不是沒有弊端。一方面,軟硬分家的模式在智能手機行業已經被證偽了。當智能座艙的競爭進入深水區時,越來越多的體驗和功能需要軟硬協同,需要汽車擁有和軟件一樣強大的硬件,而老大哥賦能的模式總有帶不動的那一天。而且,很多自身有實力的車廠,也並不樂意被華為賦能,這才有之前上汽著名的” 交出靈魂 “言論。在我的理解,這也是為什麼華為內部一直有是否要下場造車的爭執。

另一方面,華為模式的弊端在於出海。華為因為一些眾所周知的原因,以智能手機為代表的消費電子產品幾乎全部退出了海外市場。雖然當前對於新能源車還沒有專門的制裁,但隨時可能出現的意外,也讓這些被華為賦能的車企產生出海的顧慮。

而小米汽車的出現,我認為和華為模式形成了互補,共同構成了中國新能源車的新敍事。

首先,小米在幾乎踩遍了智能手機的所有坑之後,在汽車業務上踏踏實實打起了陣地戰。小米汽車從第一天便強調自建工廠和軟硬結合,並且死磕核心技術,在三電、自動駕駛、智能座艙上都有領先的技術成果,未來疊加澎湃系統和芯片的加持,將產生強大的產品競爭力。其次,小米在海外廣受美譽的品牌價值,和超過 100 個國家的銷售網絡,給未來汽車出口打下了堅實基礎,這一點是目前所有新勢力車廠都無法匹敵的。

所以,很合理的解釋是未來小米汽車是中國新能源車的一把標尺,是軟硬結合、核心技術、出海能力的標尺,所有在這條標尺之上的企業才能存活,而之下的企業則留給華為模式賦能。這也是我的理解為什麼在政策收緊數年之後,第一張新能源牌照會在小米的重要原因。

很多人聽完可能一笑了之,覺得這是在給小米加戲,哪家新勢力不是這麼給政府畫的餅?那我的答案又回到雷軍身上。

在造車這件事上,雷軍再一次證明了自己的靠譜。過去十年,有多少企業家高舉高打進入新能源汽車行業,有多少能夠把一輛車從 PPT 裏開到路上,又有多少能夠在新冠疫情裏,不折不扣地兑現自己的三年之約?我不知道恒大、格力、甚至蘋果這些曾經重金造車的企業,看到小米 SU7 會怎麼想;也不知道 OV 的管理層在否定造車、關停 IoT、砍掉 SoC 後,怎麼看現在和小米的競爭關係?

5. 小米集團中長期的投資邏輯有什麼變化?

説完汽車業務,再説回小米集團的中長期投資邏輯變化。

我有一個模糊但很確信的判斷,是小米集團中長期的投資邏輯已經完全向 AI 傾斜,AI 會成為影響小米估值的核心變量。從中長期的維度來看,新能源車只是” 人車家 “生態中的一個產品要素,而真正能賦予這個生態意義的是 AI。

這種觀點有些類似互聯網時代的流量入口觀點。早期小米希望利用 1+4+X 的生態模式佔據所有互聯網流量入口,從而通過互聯網變現模式盈利。AI 生態也是類似,小米所有的產品都嵌入了 AI 元素,智能手機有小愛助手,新能源車有智能駕駛,小米通過” 人車家 “全生態去佔據 AI 的使用場景,未來通過 AI 變現模式盈利。

AI 時代和互聯網時代最重要的區別在於,AI 時代對於硬件的依賴性極強。大家對於 AI 的想象不會侷限於 ChatGPT 這樣的語言生成,而是會期待虛擬世界和現實世界的交互,例如如何用 AI 管理你的家庭設備、如何用智能駕駛驅動車輛。

從這個角度,一切消費電子產品未來都是機器人(只是非人形而已),因為他們除了軟硬結合,還有 AI 賦予了靈魂。(時間關係,這裏不做進一步展開討論,今年晚些我會準備一篇關於小米 AI 的長文,也已經和很多朋友線下交流了很多次)。

總結來説,相比於青澀的小米創業初期,我認為小米正在以最好的姿態站在 AI 的風口上。在補齊了硬件製造、高端化和線下渠道後,小米有能力做出極具競爭力的” 人車家 “生態產品,並且通過 AI 賦能,等待未來這個生態的無限可能。

6. 如何看待系統性風險和中國資產?

當然,很多朋友也和我提到,不可忽視小米投資中的 Beta 風險,即港股市場的整體萎靡。當前的香港已經被人調侃為 “國際金融中心遺址”,也有很多國際機構提出了中國資產的 “不可投資性”。

我的觀點也很簡單,我不贊成 all-in 港股或其他中國資產,但也不建議過分悲觀。

原因有兩點:(1)沒有 “不可投資的資產”,只有 “不夠便宜的資產”。當任何資產的價格足夠低,足夠吸引人,總會有投資者進場,而當下的港股估值和流動性水平已經在我認知範圍內的 “足夠便宜” 了;(2)香港的價值不僅僅在於自身,而在於其的 “示範效應”。香港的繁榮對香港很重要,對北京也很重要,至於” 示範效應” 如何理解,這裏不做展開討論。

所以,從這些角度出發,樂觀者總是能看到一些積極的信號。例如,摩根士丹利在 3 月初指出中長期的外資開始重新關注並有意向配置中國資產、市場傳出消息降低港股通門檻至 10 萬元以及設立港股的主權基金等。

另外,我想指出一點有意思的觀察是,所有的利好/利空因素,在形成共識前都會出現滯後;但當形成共識的最後那個因素出現時,之前所有的因素效果都會疊加,這也是為什麼股票等風險資產價格總是暴漲暴跌。因此,此刻正在 FOMO 沒有買英偉達和比特幣的朋友,可以想想行動是否是投資的敵人?

以上,作為本期的” 非典型 “財報點評。

糧廠研究員 Will

2024 年 3 月 20 日 於香港

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。