放棄造車之後,蘋果的多元化就是假象

一覺醒來,蘋果放棄造車的消息滿天飛;十年光陰,最後換得馬斯克的一個敬禮和一支香煙,還有不到 1% 的股票變動。

2014 年,蘋果宣佈將要進入新能源造車領域,消息一出震驚全球。根據當時蘋果的想法,他們計劃打造一台搭載豪華內飾和 L5 級別自動駕駛的豪華電動車,售價達到 10 萬美元級別。之後,每次有造車的消息傳出,蘋果的股價都會有一波暴漲,顯示出市場對他們的期待。

覆盤過去十年,蘋果造車之路非常坎坷。立項之初,挖來了十餘位特斯拉的高級人才,其中包括高級工程副總裁 Doug Field,後者曾主導了 Model 3 的設計和生產工作;而在 Doug Field 跳槽去福特之後,蘋果的造車團隊經歷了多次變動,其電動汽車產品甚至連個雛形都沒有,發佈時間也是一拖再拖。

最終,或許是因為汽車的毛利將遠低於手機,或許是因為美國本土電動汽車產業鏈孱弱,無法支撐產品研發,又或許是因為在這個 AI 大模型的時代裏,堅持造車顯得有些不合時宜。在十年數次調整、高管進進出出之後,蘋果終究還是放棄了這個代號 “泰坦” 的項目,將所有人員遷移至 AI 大模型團隊中。

至此,10 年蘋果造車夢終結,稱得上是蘋果自 iPhone 之後最受人關注的產品胎死腹中。

從市場的表現看,“泰坦計劃” 的終結並沒有引起軒然大波,一方面是因為太多的負面消息已經讓它有了充分的 Price in;另一方面,造車是個無底洞,美國的產業鏈又不能給蘋果支撐,押注 AI 大模型多少也能改善一下目前蘋果在相關領域的落後狀況。

在我們看來,蘋果的基本面並沒有太大的變化,但是這家公司在最近一年已經出現了一些疲態,過去一年股票漲幅在 “七姐妹” 裏排在倒數第二,只比業績不佳的特斯拉好一點,遠比不上那些占上 AI 光環的科技大廠。後續來看,蘋果的估值上升動力依然不足,且資本市場對待這家公司的估值方式將會徹底改變。

01 最弱科技股

從技術分析上看,蘋果擔得上 “最弱科技股” 這個名號。

蘋果在這過去的大半年裏,形成了一個非常清晰的 “下降三角圖”,這是一種典型的看跌走勢。從本質上講,下降三角圖有着逐漸降低的高點,這些高點構成了穩定下跌的直線,而這個三角形的底線,就是蘋果多頭一次又一次捍衞的 182 美元左右的股價。

一般情況下,每一次下跌都會對這個底線形成試探和壓力,進而削弱它的穩定性,並最終打破它。一旦 180 美元的多頭底線被打破,蘋果的股價再下降 18-20 美元左右不是什麼難事,目前的點位可以説是相當危險。

同樣,蘋果的表現也比不過同行們。自去年 8 月份以來,蘋果的表現弱於同期標普 100 指數 18%,其中絕大部分的落後是自 12 月份開始的。因此,無論從哪個視角看,蘋果就是一個非常弱的股票,不管怎樣都對不起 “七姐妹” 這個稱號。

積弱的表現,背後是蘋果積弱的基本面。實際上,之所以之前蘋果的市值這麼高、行情這麼強,在於他們處於一個非常有利且有壟斷收益的賽道上。前幾年,蘋果作為智能手機生產商,分享了全球移動互聯網蓬勃發展的紅利,手機業務享受着絕對領先的利潤率,軟件業務憑藉 App Store 的閉環生態攫取壟斷利潤。

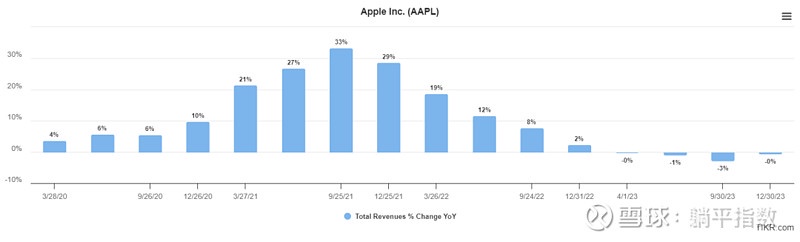

資料來源:TIKR,蘋果各季度財報

這兩年,高收入國家移動互聯網的滲透基本實現,智能手機的內卷競爭更加激烈,蘋果的業務陷入了增長緩慢甚至是無增長的境地,除了 2023 年第四季度,自 2022 年底以來,公司從未實現過正的營收增長率,這對於一家享受成長股估值的科技公司來説,是一個非常危險的信號。

但是,受益於美股投資者對於科技股的吹捧和寬容,以及蘋果還不錯的利潤率和分紅水平,公司的股價在 2022 年末一路上漲,高歌猛進,與其孱弱的增長預期形成了嚴重背離。至此,蘋果已經是一個相當被高估的股票,在這個市場資金越來越抱團向 AI 的時代,走出斜率一直向下的走勢也不足為奇了。

在我們看來,蘋果應該是很早就預判到了這樣的情況,也是因此,他們在所謂的 “多元化” 的產品線上一直髮力,試圖扭轉甚至延緩負增長的到來。

在 iPhone 成為智能手機時代的王者之前,蘋果主要的產品是 iPod 系列以及 Mac 電腦,這二者在價位上拉開了很大差距,面向的羣體也有很大區別。舉個例子,即便你沒有一台 Mac 電腦,也完全可以買一台 iPod 作為隨身音樂播放硬件,在使用體驗上不會有太大的區別。

可當 iPhone 真正崛起之後,蘋果的多元化就陷入了越出新品類越封閉的怪圈,紙面上的所有品類增長,歸根結底都是在吃 iPhone 積累的家底。

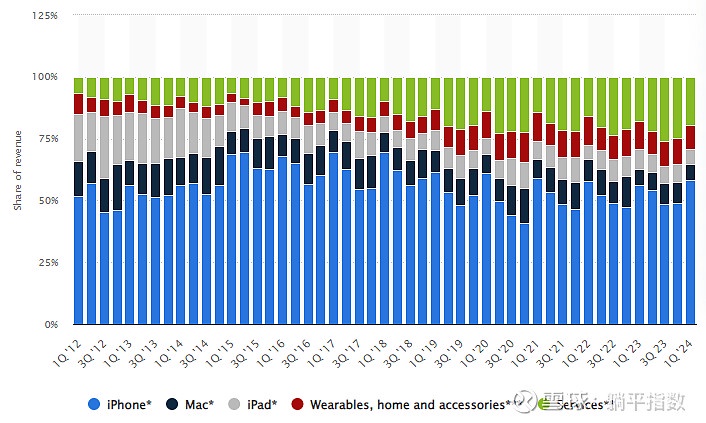

資料來源:Seeking Alpha,蘋果各季度財報

根據公司 2024 年第一財季(2023 年 Q4 業績),蘋果在這個季度實現總營收 1195.8 億美元,其中,iPhone 營收 697 億美元,Mac 營收 77.8 億美元、iPad 營收 70.2 億美元、可穿戴、居家、周邊營收 119.5 億美元,服務收入 231.2 億美元。從整體收入的比例分配上,這個收入的多元化看似還不錯的。

可仔細一想,無論是 Mac、ipad 還是可穿戴居家硬件,全部都是圍繞在 iPhone 之外的周邊產品;換句話説,如果你不用 iPhone,這些 “多元化” 產品即便買回來你用着也不趁手,更不要説在應用商店裏為蘋果服務貢獻收入了。這樣的多元化就是個 “紙老虎”,彼此之間一損俱損、一榮俱榮,不存在任何互補性。

説到這裏,你大概就明白,拋棄汽車業務對蘋果這樣的硬件科技企業來説意味着什麼:汽車和手機是完全不同的消費品。雖然它也包含在蘋果的整個生態內,但和其他產品線相比,與 iPhone 的關聯度並不強,以蘋果在全球科技圈的地位,是很有可能產出一個爆款的。

不過,現在説這些話已經沒有意義了。孱弱的基本面,已經讓蘋果的估值顯得太高了;放棄汽車,等於放棄了未來很有希望成為另一個 iPhone 的產品。現在,市場已經開啓了對蘋果的價值重估,蘋果自己也需要做出改變。

02 增長缺乏爆發力

市場對於蘋果的估值體系將會如何變化?還是要看這家公司的業務情況。

除了造車之外,蘋果在硬件領域最有希望的一個品類——可穿戴設備,已經成為公司戰略中保證持續增長的基石之一。不過,最近發售的所謂 “空間計算設備” Vision Pro,卻成為了一款爭議頗多的產品。

實際上,包括 Vision Pro 在內,整個蘋果的可穿戴設備收入板塊,在過去十年的進步是相當明顯的。十年前,該業務板塊佔營收的比例不到 5%,現如今已經高達 10%,考慮到這十年蘋果一直保持的高增長率,翻倍的比例意味着極高的增長率,已經算得上蘋果增長的重要動力了。

但是,從這款新品發售至今的表現看,顯然沒有辦法給蘋果的這一業務板塊帶來更多的增長。

從 2 月 2 日 Vision Pro 正式發售至今,已經接近一個月。上市前,這款產品被全網果粉、科技博主激烈追捧,預售時,產品幾乎被瞬間搶光,發售後,一開始的新鮮感褪去,各種折騰 Vision Pro 的視頻湧現。但是,隨着 14 日無理由退貨期的臨近,最早一批購入的消費者正在退貨。

長期關注蘋果產品的新聞網站 Cult of Mac 對社交媒體 X 上購買 Vision Pro 的用户進行調研,結果顯示有 45% 的用户表示將退貨,從調研用户給出的信息來看,互動性不足、佩戴生理不舒適、日常使用內容和場景匱乏是退貨的主要原因,再搭配上高達 3500 美元的售價,這款新品被大量退貨就不足為奇了。

當然,蘋果每一個新產品第一次推出,都會伴隨着很大的爭議。例如,最初的 iPhone 無法連接到 3G 網絡,沒有 App Store,甚至沒有剪切和複製功能;iPad 第一代沒有多任務處理能力;第一代 Apple Watch 使用體驗卡到不行,而且不防水。雖然以上缺點都可以被軟件更新所糾正,但從沒有人會吐槽這些設備會讓人生理不適。

自從喬治艾夫出走之後,每一代蘋果的產品的工業設計幾乎都會被市場詬病,但從來沒有一款產品像 Vision Pro 這樣,在人機功效上出現了巨大失誤。這家以工業設備聞名的科技企業,正在丟掉他們一直以來的優勢長板。可以預見的是,在下一代 Vision Pro 發佈前的這 18 個月裏,這款產品的市場表現是不會好的。

此外,在 CEO 蒂姆·庫克的領導之下,指引蘋果未來增長的另一大業務板塊是服務板塊。2023 第四季度,服務板塊的收入達到 231.2 億美元,同比增速達到 11.3%,領先於 iPhone 的銷售,是蘋果所有業務板塊中表現最好的。

該業務模塊增長是以蘋果強勢的硬件業務為基礎,主要的商業模式還是訂閲服務盒交易抽成,例如 Apple Music、Apple TV 盒 Apple pay 等等。這塊業務的優勢在於護城河極高,只要是 iPhone 用户,或多或少都會用的到,且一旦形成訂閲,再次更換手機選擇 iPhone 的概率也更高。

我們在之前分析很多軟件服務類的企業中都曾表達過,服務一旦形成慣性,用户遷移的成本是很高的。打個比方,把蘋果現如今的服務團隊的人員全部裁掉,下一年該業務板塊的收入也不見得會降低多少。從服務本身來看,其實也就那樣,但憑藉 iPhone 強大的護城河,後續的增長還是可以保證的。

總體看下來,可穿戴設備和服務,未來會是觀察蘋果增長的關鍵點。然而,這兩塊業務都有着各自的問題,整體不太可能具備很高的爆發力。能讓資本市場或許高看兩眼的,只有 AI 了。

好在,蘋果在 AI 領域的進展並不算太慢。據悉,蘋果已經完成了其大語言模型的基礎框架,叫做 Ajax,其目的是為機器學習開發奠定基礎,以跟上生成式 AI 技術的快速發展。如果一切順利,蘋果將會在今年推出 Apple GPT,該產品也將是蘋果的第一代消費級生成式 AI。

值得一提的是,AI 大模型對於像以廣告服務收入為主的企業,是有非常明顯的賦能作用的。如 Meta、百度等先一步開發出大模型的企業,商業化的成果相對突出一些;但對於像蘋果這樣的企業來説,大模型究竟在哪些方面能夠提升公司產品貨幣化的效率,還是未知數。

也是因此,炒一波概念大概率會是蘋果正式發佈消費級大模型之後出現的情況,至於後續如何,還得看蘋果會在產品上玩出哪些新花樣。

03 結語

十年造車寒窗,最終熱血已涼。蘋果放棄造車之後,一眾科技圈的大佬發聲,有惋惜者,有讚賞者,也有冷嘲熱諷者。

從一個投資者的視角而言,這些所謂的大佬言論其實都不用在意。即便蘋果目前面臨着高估的窘境,並不意味着這家公司就徹底不行了。AI 時代的到來,他們有足夠的現金支撐,強大的全棧式研發實力,全球最大的消費級軟硬件生態,很可能最後做出一些令人眼前一亮的東西。

至於外在的這些言論,在我們看來,歸根結底是因為蘋果的確承擔了很多本不應該他們承擔的期待而已。隨着科技圈的大勢從移動互聯網走向 AI,蘋果重新梳理戰略聚焦 AI,很可能獲得比電動汽車更多的收穫,改變他們目前面臨的沽空局面。$蘋果(AAPL.US) $Meta(META.US) $百度(BIDU.US)

聲明:本文僅用於學習和交流,不構成投資建議。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。