唯品會的財報從來不會讓人失望!

唯品會又發財報啦!看完唯品會的財報,我只想説:當下中概股比拼的不僅是誰更會精打細算過日子,還有能否持續增長。

自 2022 年開始,降本增效就是貫穿互聯網平台公司經營的一條主線,各家紛紛猛降市場營銷費用,緊跟着一連串的釋放利潤的業績披露出來。這個微妙的一致性行動也不過持續了一年,利潤總有擠完的時候。

但是,唯品會真的很不一樣。翻看公司的財報,雖然市場費用仍在縮減,但活躍買家、訂單數以及 GMV 均保持了增長:

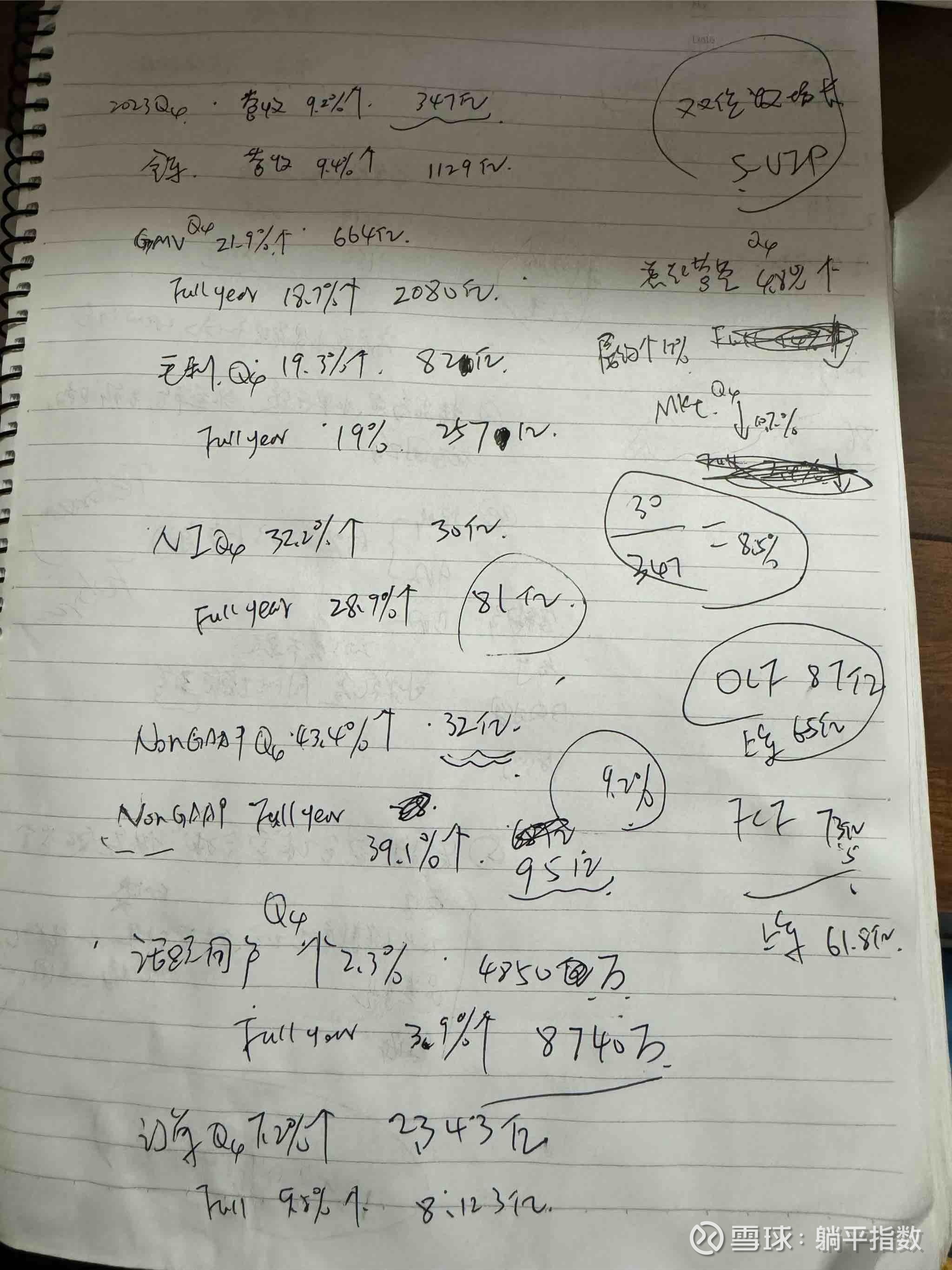

四季度,活躍買家同比增長 2.3%;

訂單數同比增長 7.2%;

GMV 同比增長 21.9%!

其中,四季度營收實現 347 億元,淨利潤為 30 億,經調整淨利潤為 32 億;全年經調整淨利潤為 95 億,活躍用户為 8740 萬,也就是不到一個億用户的唯品會,實現了將近 100 億的年度利潤。試問,有哪個平台能做到?連唯品會的 CFO 都説,這是我們最賺錢的一個年度。

同時,公司董事會已批准年度現金股息政策。根據股息政策,公司董事會向截至 2024 年 3 月 15 日休市後登記在冊的股東,就 2023 財年首次派發年度股息,金額為每股普通股 2.15 美元或每股美國存托股 0.43 美元,股息總額約為 2.5 億美元。

唯品會董事長兼首席執行官沈亞表示:“2023 年,我們深耕零售,擁抱變化,不斷調整。在繼續落實好貨好價戰略的同時,進一步深化 ‘買衣服先來唯品會’ 的用户心智。公司業務基礎更加紮實,取得了超出預期的業績。新的一年裏,我們將繼續務實、靈活、高效地推動公司的長期增長。”

以上的潛台詞就是當下穿戴依然是唯品會最大的抓手和收入來源,消費者趨於理性,折扣是更受益的消費方式。隨着服飾消費持續回暖,2023 年唯品會穿戴類商品 GMV 較 2022 年增長 24%,助推公司全年 GMV 首次突破 2000 億元。

對比幾家互聯網零售平台的估值,唯品會不算貴,還兼具成長性,可以入手。$唯品會(VIPS.US) $阿里巴巴(BABA.US) $京東(JD.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。